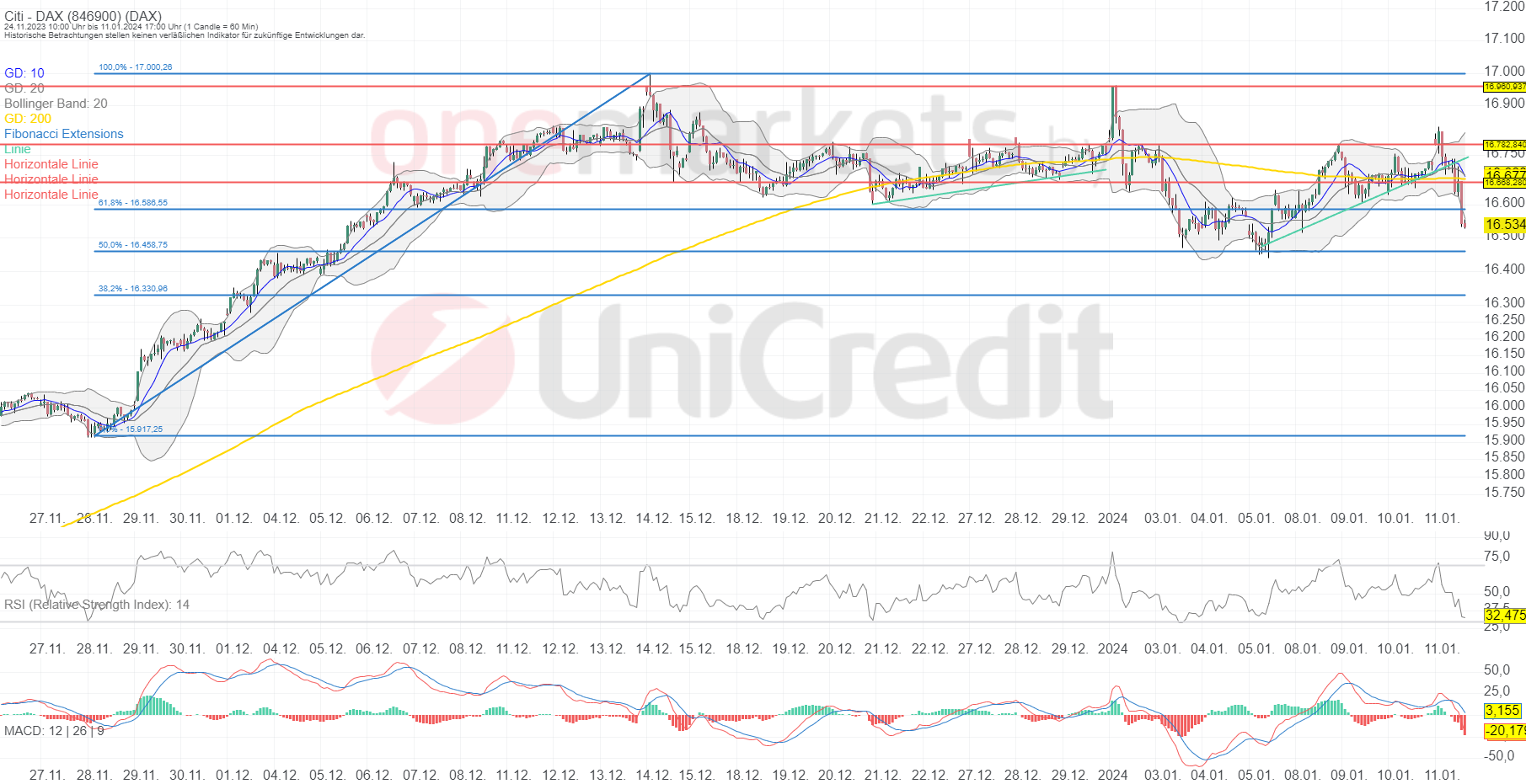

Nach einem freundlichen Auftakt drehte der DAX® am Vormittag nach Süden. Am frühen Nachmittag wurden US-Inflationsrdaten veröffentlicht. Nachdem sie etwas höher ausfielen als von vielen Experten erwartet wurde, lösten sich Spekulationen auf baldige Zinssenkungen somit zügig auf und drückten auf die Aktienbarometer.

An den Anleihemärkten hielten sich die Reaktionen auf die US-Daten in Grenzen. Weder am kurzen noch am langen Ende waren größere Ausschläge zu verzeichnen. Bei den Edelmetallen scheint die Stimmung inzwischen umzuschlagen. Der Goldpreis distanziert sich schrittweise vom jüngsten Hoch und die Notierung für eine Feinunze Silber droht unter das Dezembertief zu fallen. Am Ölmarkt meldeten sich heute die Bullen zurück und der Preis für ein Barrel Brent Crude Oil verbesserte sich im Tagesverlauf bis auf 79 US-Dollar. Die nächste Zielmarke ist bei 82 US-Dollar.

Unternehmen im Fokus

Mercedes-Benz meldete für Q4 einen Absatzrückgang. Auf Jahressicht blieb der Absatz hingegen stabil. Die Aktie reagierte mit einem leichten Abschlag. Banken wie Commerzbank und Deutsche Bank stehen seit Tagen im Fokus. Morgen leiten traditionell große US-Finanztitel die Berichtssaison ein. BASF testete bei EUR 45 eine wichtige Kreuzunterstützung. Carl-Zeiss-Meditec knackte eine wichtige Hürde und bestätigte damit den Ausbruch über die 200-Tage-Durchschnittslinie. Rational gab Eckdaten zum abgelaufenen Quartal bekannt. Demnach legten Umsatz und EBIT im Gesamtjahr 2023 jeweils zweistellig gegenüber dem Vorjahreszeitraum zu. Die Aktie sprang daraufhin über die Marke von EUR 700. RWE verletzte die Unterstützungsmarke bei EUR 40,30 und testete zum Handelsschluss die 200-Tage-Durchschnittslinie bei EUR 39,15.

Morgen werden Porsche und VW Absatzzahlen veröffentlichen. BMW lädt zum Medien-Roundtable und wird einen Ausblick auf 2024 geben.

{kind=link}

{kind=link}

{kind=link}