Nemetschek SE buy ValueFreak

Zusammenfassung

Diese Einschätzung ist aktuell noch aktiv. Die BUY Einschätzung von ValueFreak überzeugt im Moment mit einer Rendite von 222,56 %. Insgesamt wurden Dividenden in Höhe von 3,74 € berücksichtigt. Diese Einschätzung hat aktuell eine Laufzeit bis zum 09.03.29. Die Laufzeit kann von ValueFreak jederzeit geändert werden. ValueFreak hat 80% Zuversicht bei dieser Einschätzung ValueFreak war beim Abgeben der Einschätzung auch mit seinem Wikifolio Industrielle Software investiert.Nemetschek ist ein deutsches Softwareunternehmen, das sich auf die Entwicklung von Softwarelösungen für die Architektur-, Ingenieurs- und Bauindustrie spezialisiert hat. Zu den bekanntesten Produkten gehören die Planungssoftware Allplan und Vectorworks. Das Unternehmen beschäftigt weltweit mehr als 3.000 Mitarbeiter und ist an der Frankfurter Börse gelistet. Die Aktie mit der WKN 645290 hat in den letzten Jahren eine gute Performance gezeigt und gehört zu den Werten im TecDAX.

Rendite ohne Dividenden (%)

| Name | 1W | 1M | 1J | 3J |

|---|---|---|---|---|

| Nemetschek SE | -2,85 % | -2,85 % | -57,55 % | -15,61 % |

| iShares Core DAX® | 0,07 % | 0,24 % | 2,89 % | 52,70 % |

| iShares Nasdaq 100 | -1,34 % | -3,37 % | 29,21 % | 86,20 % |

| iShares Nikkei 225® | -2,31 % | -7,50 % | 56,32 % | 74,04 % |

| iShares S&P 500 | -0,34 % | 0,90 % | 23,17 % | 66,82 % |

Was spricht laut ValueFreak für und gegen Nemetschek SE in den nächsten Jahren?

Pro

Kontra

Kommentare von ValueFreak zu dieser Einschätzung

In der Diskussion Nemetschek SE diskutieren

Immer noch im Trend

Der Softwarehersteller profitiert weiterhin vom Trend zur 5D Modellierung in der Bauindustrie. Die Kassen sind gut gefüllt, um das organische Wachstum zu beschleunigen. Da wird das aktuell sehr hohe KGV sehr schnell abgebaut.

04.09.2018: Ich muss mal das Kursziel korrigieren - die Aktie ist ja schon weit über die 75 EUR gelaufen und immer noch aussichtsreich

https://www.ariva.de/news/aktie-im-fokus-nemetschek-rutschen-nach-7799870

Wenn man sich die Autodesk Zahlen näher ansieht, fällt auf, dass deren Wachstum vor allem von den Produkten und Leistungen für den AEC Markt getrieben wird, während der Markt für Manufacturing eher schwächelt

http://investors.autodesk.com/static-files/86867904-c94e-41cc-9563-d375a4661414

http://investors.autodesk.com/static-files/40328733-fa70-4d27-8a46-9eb68a97862b

Da Nemetschek fast ausschliesslich den AEC Markt bedient, würde ich hier keine vorschnellen Schlüsse ziehen.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=1839029

Sehr knapp ist bei Rational die Mitteilung von dem Wechsel von Dr. Kaufmann gehalten

https://www.rational-online.com/de_de/company/investor_relations_1/reports/ir_full_news/page_ir_full_news.php?geturl=http%3A%2F%2Firpages2.equitystory.com%2Fcgi-bin%2Fshow.ssp%3FcompanyName%3Dmeldeverlinkung%26language%3DGerman%26id%3D999%26newsID%3D1835105%26companyDirectoryName%3Drational

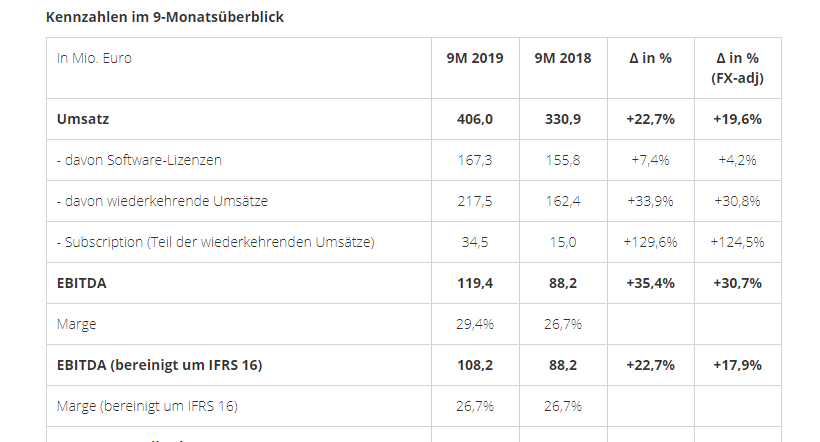

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/20191031_NEM_Q3_9M_2019_eng.pdf

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=1874985

https://www.redgiant.com/blog/2019/12/17/maxon-and-red-giant/

Durch die Fusion entsteht der weltweit führende Softwareanbieter zur Erstellung digitaler Inhalte. Nemetschek wird die Mehrheit der Anteile an der fusionierten Gesellschaft halten.

31.3. - Veröffentlichung des Jahresfinanzberichtes und vielleicht eines ersten vorsichtigen Ausblicks

30.4. - Finanzbericht Q1

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=1935651

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/Earnings_Call_Q4_FY-19_Presentation.pdf

Wachstumstreiber sind die wiederkehrenden Umsätze (Subscription, Software as a Service) und das starke Wachstum in den USA. Der Ausblick auf 2020 ist von Vorsicht geprägt, jedoch verliefen die ersten 2 Monate des Jahres nach Plan. Etwas mehr wird wohl am 30.4. bekannt werden, wenn der Verlauf des ersten Quartals bekannt gegeben wird.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=1954793

Im Bereich Media&Entertainment kam es zu einem gewissen Margeneinbruch durch die jüngste Erweiterung des Bereiches.

Aufgrund des soliden ersten Quartals, der langfristig intakten Wachstumstrends in den relevanten Märkten, dem weiter steigenden Anteil planbarer Umsätze sowie der breiten regionalen und marktseitigen Risikodiversifizierung bestätigt der Vorstand den Ausblick für das Gesamtjahr 2020 trotz des aktuell sehr unsicheren Umfelds. Dabei wird davon ausgegangen, dass sich das Marktumfeld und die Nachfrage im zweiten Quartal deutlich verschlechtert, bevor sich die Geschäftsentwicklung im dritten und vierten Quartal sukzessive wieder verbessert.

Für das Gesamtjahr 2020 erwartet der Vorstand eine zumindest stabile Entwicklung bzw. leichte Steigerung des Konzernumsatzes bei einer EBITDA-Marge von mehr als 26% des Konzernumsatzes.

https://www.onvista.de/news/dgap-news-nemetschek-se-prof-georg-nemetschek-gruendet-innovationsstiftung-deutsch-363572163

"Mein berufliches Leben ist seit jeher von dem Bestreben geprägt, durch kreative und praxisorientierte Forschung und Entwicklung auf dem Gebiet des Planens, Bauens, Nutzens und Verwaltens von Bauwerken technischen Fortschritt zum Wohle der Menschen zu erreichen", so Prof. Nemetschek. "Dass mir dies nicht nur als Wissenschaftler, sondern auch als Unternehmer gelungen ist, hat mich veranlasst, durch die Innovationsstiftung für die Fortführung dieser wichtigen Forschungstätigkeit zu sorgen. Überdies sollte es zu den Selbstverständlichkeiten in unserem Land gehören, dass Wohlhabende einen Teil ihres Vermögens an die Gesellschaft zurückgeben."

https://www.onvista.de/news/nemetschek-im-wirecard-check-alles-sauber-beim-disruptor-des-bauwesens-376780889

Ergebnis: So sauber erscheint die Nemetschek-Aktie

Hier führen ja auch starke Persönlichkeiten die Aufsicht

https://www.nemetschek.com/fileadmin/Aufsichtsrat/CV_Aufsichtsrat_KD_DT_Logo_02_20.pdf

https://www.nemetschek.com/unternehmen/firmengruender

Der Firmengründer geht mit seinem Vermögen nicht flüchten, sondern finanziert gesellschaftlich wichtige Belange und ist Träger des Bundesverdienstkreuzes.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2010109

Der Ausblick auf das zweite Halbjahr ist vorsichtig optimistisch:

Konzernausblick 2020 bestätigt

Aufgrund des sehr soliden ersten Halbjahres, der langfristig intakten Wachstumstrends in den relevanten Märkten, dem weiter steigenden Anteil planbarer Umsätze sowie der breiten regionalen und marktseitigen Risikodiversifizierung bestätigt der Vorstand, trotz eines nach wie vor unsicheren Umfelds, die Umsatzziele für das Gesamtjahr 2020 und ist optimistisch, die avisierte Profitabilität komfortabel zu erreichen. Er geht zudem davon aus, dass sich eine gewisse Zurückhaltung der Kunden auch im dritten Quartal fortsetzen wird, bevor sich die Geschäftsentwicklung wieder sukzessive verbessern sollte.

Für das Gesamtjahr 2020 erwartet der Vorstand somit unverändert eine zumindest stabile Entwicklung bzw. leichte Steigerung des Konzernumsatzes bei einer EBITDA-Marge von mehr als 26% des Konzernumsatzes.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2039468

Nemetschek Group zeigt erfreuliche Geschäftsentwicklung im 3. Quartal und hebt Ausblick für Gesamtjahr 2020 an

- Konzernumsatz steigt im Q3 um +7,5% (währungsbereinigt: +10,3%) auf 148,6 Mio. Euro

- Quartalswachstum durch wiederkehrende Umsätze getrieben (+18,0%), insbesondere dank wachsender Nachfrage nach Subskriptionsmodellen

- Kostenmanagement und Zurückhaltung bei Investitionen führen zu überdurchschnittlich hoher EBITDA-Marge im Q3 von 31,4%

- Investitionen werden im Q4 2020 und im kommenden Jahr wieder zunehmen

- Ausblick 2020 erhöht: Umsatzwachstum im mittleren einstelligen Prozentbereich bei einer EBITDA-Marge von 28% bis 29% im weiterhin unsicheren Umfeld erwartet

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/Company_Overview_Konferenzen.pdf

Der Ausblick auf Umsatzwachstum und Marge ist aber im Vergleich zu anderen Unternehmen immer noch sehr gut und ich denke, dass es hier auch beim Aktienkurs wieder weiter geht im kommenden Jahr. Wer klug ist, deckt sich jetzt ein.

Hier geht es zum Artikel eines alten Bekannten

https://www.sharedeals.de/nemetschek-der-chef-erdet-die-anteilseigner/

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2060822

Der Konzernumsatz stieg um 7,2% (währungsbereinigt: 8,3%) auf 596,9 Mio. Euro (2019: 556,9 Mio. Euro). Mit der Entwicklung konnte das Unternehmen sein Ziel, ein Umsatzwachstum im mittleren einstelligen Prozentbereich zu realisieren, sogar leicht übertreffen. Das Umsatzplus summiert sich aus einem soliden organischen Wachstum von 5,6% sowie dem erstmaligen Umsatzbeitrag der Akquisition von Red Giant im Segment Media & Entertainment. Auch im vierten Quartal zeigte sich das Geschäftsmodell äußerst solide und auf Wachstum ausgerichtet. Die Umsätze stiegen auf 160,1 Mio. Euro, ein Wachstum von 6,1%. Währungsbereinigt betrug es sogar 9,7%.

Das operative Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg im Gesamtjahr um 4,0% (währungsbereinigt: 4,9%) auf 172,3 Mio. Euro (Vorjahr: 165,7 Mio. Euro), sodass die EBITDA-Marge den hohen Wert von 28,9% erreichte. Damit lag die Marge am oberen Ende des Zielkorridors von 28% bis 29%. Im vierten Quartal hat die Nemetschek Group wieder verstärkt investiert, um unter anderem ihr zukünftiges Wachstum sicherzustellen, wobei ein Teil der Kosten einmaliger Natur war. Mit 43,0 Mio. Euro lag das EBITDA voll im Rahmen der Planung.

Die Rahmenbedingungen sind weiter gut für langfristiges Wachstum, das die Firma aus eigener Kraft stemmt.

- Nemetschek Group: Angehobene Ziele 2020 voll und ganz erreicht

- Umsatz steigt 2020 auf 596,9 Mio. Euro (+7,2%), EBITDA-Marge bei hohen 28,9%

- Wiederkehrende Umsätze steigen um 19,9% auf 359,0 Mio. Euro, getrieben durch Subskription/SaaS (+79,6% auf 90,4 Mio. Euro)

- Ausblick 2021: Mindestens hohes einstelliges währungsbereinigtes Wachstum sowie attraktive EBITDA-Marge zwischen 27% bis 29% avisiert

- Ambition 2023: Wachstum im Mid-Teens-Bereich (mittlerer Zehnprozentbereich) nach erfolgreicher Umstellung auf Subskription/SaaS

Präsentation

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/Presentation_FY_2020_230320221.pdf

Factsheet

https://ir.nemetschek.com/download/companies/nemetschek/Factsheet/2021_03_Factsheet_eng.pdf

Geschäftsbericht komplett

https://www.nemetschek.com/fileadmin/downloads/IR_Files/GB_2020/de/NEM_Geschaeftsbericht-2020_de.pdf

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2085646

Nemetschek Group: Gelungener Jahresauftakt 2021 im Q1 mit operativ zweistelligem Umsatzwachstum und hohem Margenniveau

- +12,1 % währungsbereinigter Umsatzzuwachs auf 158,4 Mio. Euro (+8,1 % reported)

- Starkes Wachstum der wiederkehrenden Umsätze, getrieben durch Subskriptions-/SaaS-Modelle (+44,0 %)

- +18,5 % EBITDA-Wachstum auf 49,6 Mio. Euro, EBITDA-Marge steigt auf überdurchschnittliche 31,3 %

- +37,5 % Anstieg des Ergebnisses je Aktie auf 0,25 Euro

- Ausblick für Gesamtjahr 2021 bestätigt

Link zur Präsentation

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/20210429_Q121EarningsCall.pdf

Link zum Bericht

https://ir.nemetschek.com/download/companies/nemetschek/Quarterly%20Reports/DE0006452907-Q1-2021-EQ-D-00.pdf

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2138629

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2139244

Am 29.7. wurden die Ergebnisse des zweiten Quartals veröffentlicht

Nemetschek Group setzt hochprofitablen Wachstumskurs im Q2 2021 fort und erhöht die Prognose für das Gesamtjahr

- Höhere Ziele für Geschäftsjahr 2021: Währungsbereinigtes Umsatzwachstum zwischen 12 % und 14 % und EBITDA-Marge zwischen 30 % und 32 % erwartet

- +21,5 % währungsbereinigter Umsatzzuwachs im Q2 auf 165,9 Mio. Euro

- +53,1 % Wachstum bei Subskriptions-/SaaS-Modellen auf 30,2 Mio. Euro

- +38,3 % EBITDA-Wachstum auf 56,3 Mio. Euro, EBITDA-Marge steigt im Q2 auf 34,0 %

- +56,9 % Anstieg des Ergebnisses je Aktie auf 0,29 Euro

Ich sehe das Unternehmen mittelfristig als Kandidat für den erweiterten DAX Index und als einen der wichtigen Träger der digitalen Kompetenz in Europa. Die Modernisierung vieler maroder Bauwerke und neue Infrastruktur Projekte erwarten den Einsatz der angebotenen Software Lösungen.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2177101

https://pixologic.com/

Die Nemetschek Group, einer der führenden Softwareanbieter für die Bau- sowie Medien- und Unterhaltungsindustrie, gab heute bekannt, dass ihre Tochtergesellschaft Maxon den Erwerb von Pixologic, Inc. in Form eines Asset-Deals vereinbart hat. Pixologic sind die Entwickler von ZBrush, einer branchenführenden und Oscarprämierten Software für digitales Sculpting und 3D-Modellierung. Zum renommierten und weltweiten Kundenkreis des Unternehmens gehören Filmstudios, Spieleentwickler, Designern, Werbefachleuten, Illustratoren und Künstler.

Die Top-Kreativen der Branche haben ZBrush für renommierte Filmprojekte wie Dune, Star Wars, Avatar, Game of Thrones und viele mehr verwendet. Die Transaktion steht unter dem Vorbehalt der üblichen behördlichen Genehmigungen, die in den nächsten Wochen erwartet werden. Dementsprechend wird Anfang 2022 ein detaillierterer Fahrplan veröffentlicht. Bis zum Abschluss der Transaktion werden beide Unternehmen weiterhin unabhängig voneinander operieren.

- +14,2% Umsatzwachstum (währungsbereinigt: +15,6%) auf 681,5 Mio. Euro

- +46,0% Anstieg der Umsätze aus Subskription/SaaS auf 132,0 Mio. Euro

- +28,8% EBITDA-Wachstum auf 222,0 Mio. Euro, Anstieg der EBITDA-Marge auf 32,6%

- +38,9% Wachstum im Ergebnis je Aktie auf 1,17 Euro

- Positiver Ausblick 2022: Umsatzwachstum von 12% bis 14% und EBITDA-Marge zwischen 32% und 33% erwartet

- 30% höhere Dividende in Höhe von 39 Cent pro Aktie vorgeschlagen

https://ir.nemetschek.com/websites/nemetschek/German/2400/events-_-publikationen.html

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2245327

- +21,3% Umsatzwachstum auf 192,2 Mio. Euro

- +59,8% Anstieg der Umsätze aus Subskription/SaaS auf 45,2 Mio. Euro

- +40,9% EBITDA-Wachstum auf 69,8 Mio. Euro, Anstieg der EBITDA-Marge auf 36,3%

- +44,7% Wachstum im Ergebnis je Aktie auf 0,37 Euro

- Positiver Ausblick auf Gesamtjahr 2022 bestätigt

.

.Kein Stück geht mehr raus aus dem Depot.

Beendete Einschätzungen von ValueFreak zu Nemetschek SE

Nemetschek SE

31.07.15

08.12.15

08.12.15

Nemetschek SE

01.05.13

27.01.15

27.01.15

Nemetschek SE

06.06.11

06.12.11

06.12.11

Nemetschek SE

20.10.10

20.04.11

20.04.11

Nemetschek SE

18.04.10

14.10.10

14.10.10