Oracle Corp. buy ValueFreak

Startpreis

01.12.16

/

100%

34,93 €

Kursziel

09.03.29

295,00 €

Rendite (%)

228,71 %

Kurs

20:15

105,82 €

Zusammenfassung

Diese Einschätzung ist aktuell noch aktiv. Die BUY Einschätzung von ValueFreak überzeugt im Moment mit einer Rendite von 228,71 %. Insgesamt wurden Dividenden in Höhe von 8,98 € berücksichtigt. Diese Einschätzung hat aktuell eine Laufzeit bis zum 09.03.29. Die Laufzeit kann von ValueFreak jederzeit geändert werden. ValueFreak hat 100% Zuversicht bei dieser Einschätzung ValueFreak war beim Abgeben der Einschätzung auch mit seinem Wikifolio Industrielle Software investiert.Oracle Corporation (Symbol: ORCL) ist ein multinationaler Technologiekonzern mit Hauptsitz in Redwood City, Kalifornien. Das Unternehmen ist vor allem für seine Datenbanksoftware bekannt und bietet zudem Cloud-basierte Anwendungen, Dienstleistungen und Hardwareprodukte an. Oracle bedient den Enterprise-Bereich und seine Kunden sind hauptsächlich Unternehmen und Regierungsbehörden. Das Unternehmen ist an der New Yorker Börse gelistet und hat eine Marktkapitalisierung von rund 192,3 Milliarden US-Dollar (Stand: September 2021).

KI-generiert

Finanztrends

Rendite ohne Dividenden (%)

| Name | 1W | 1M | 1J | 3J |

|---|---|---|---|---|

| Oracle Corp. | -8,45 % | -8,45 % | -51,53 % | -5,21 % |

| iShares Core DAX® | 0,85 % | 0,39 % | 2,53 % | 52,00 % |

| iShares Nasdaq 100 | -0,99 % | -4,40 % | 25,15 % | 77,54 % |

| iShares Nikkei 225® | -1,78 % | -11,22 % | 44,40 % | 64,68 % |

| iShares S&P 500 | 0,06 % | 0,78 % | 20,95 % | 63,01 % |

Was spricht laut ValueFreak für und gegen Oracle Corp. in den nächsten Jahren?

Pro

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Top Bonität

Sehr positiver Cash Flow

Marktübliche Investitionen ins Wachstum

Werthaltige Bilanz

Geringe Herausforderung Kredite zu bedienen und neues Kapital zu aquirieren

Sehr fähiges Management

Sehr gute Firmenkultur auf allen Ebenen

Innovativ

Sehr differenziertes Kunden- und Produktportfolio

Wächst stärker als die Konkurrenz

Nachhaltigkeit ist wichtig

Stabiler Ankeraktionär und/oder langfristig orientierte Anleger

Geringe Risiken

Sehr geringe zyklische Abhängigkeiten

Sehr bekannte Marke

Starke Alleinstellungsmerkmale

Marktführer oder Top 3

Sehr zukunftsorientiertes/wachstumsfähiges Geschäftsmodell

Eventuell lohnenswerte Investition > 10% pro Jahr

Hohe EBIT Marge im Branchenvergleich

Eigenkapitalrendite größer 15% pro Jahr

Kontra

Kommentare von ValueFreak zu dieser Einschätzung

In der Diskussion Oracle Corp. diskutieren

Nach Kursrückgang preiswert

Die Firma steht mit dem wachsenden Anteil von wiederkehrenden Cloud Umsätzen vor einer Neubewertung. Der aktuelle Kursrückgang bietet eine Kaufgelegenheit.

Kursziel geändert auf 57,0

Oracle kündigt Autonomous Linux an

https://www.zdnet.com/article/oracle-announces-oracle-autonomous-linux/

https://www.zdnet.com/article/oracle-announces-oracle-autonomous-linux/

Oracle mit neuer Hoffnung auf Google Milliarden

https://thehill.com/policy/technology/483750-trump-administration-backs-oracle-in-supreme-court-battle-against-google

https://thehill.com/policy/technology/483750-trump-administration-backs-oracle-in-supreme-court-battle-against-google

Oracle war in den letzten Tagen stark unter die Räder gekommen - in Panik unterscheiden die Anleger kaum zwischen guten und schlechten Unternehmen.

https://s1.q4cdn.com/289076952/files/doc_financials/2020/q3/3q20-pressrelease-March.pdf

Wiederkehrende Umsätze erhöhen sich beständig und die Aktie hatte auch vor der Corona Krise keine Phantasie Bewertung. Jetzt ist sie erst recht ein Schnäppchen.

Larry Ellison macht vollmundige Versprechungen zum Abhängen des Wettbewerbs

https://www.fool.com/earnings/call-transcripts/2020/03/12/oracle-corp-orcl-q3-2020-earnings-call-transcript.aspx

SAP never rewrote their ERP applications for the cloud, and today many of SAP's largest customers are actively working with us to migrate from SAP to Fusion ERP in the cloud. Workday, the other competitor is seeing very little success in Cloud ERP. Workday's ERP market share is tiny compared to ours.

What's even more interesting is Workday's lack of success in Cloud ERP is also creating opportunities for Oracle in Cloud HCM. HCM increasingly is being purchased as a part of an ERP cloud application suite. As a result, Oracle now has more HCM customers than Workday, and Fusion HCM revenue is growing faster than Workday. And we're beginning to see the same integrated suite strategy drive our sales of CX, Customer Experience Applications in sales, service and marketing.

https://s1.q4cdn.com/289076952/files/doc_financials/2020/q3/3q20-pressrelease-March.pdf

Wiederkehrende Umsätze erhöhen sich beständig und die Aktie hatte auch vor der Corona Krise keine Phantasie Bewertung. Jetzt ist sie erst recht ein Schnäppchen.

Larry Ellison macht vollmundige Versprechungen zum Abhängen des Wettbewerbs

https://www.fool.com/earnings/call-transcripts/2020/03/12/oracle-corp-orcl-q3-2020-earnings-call-transcript.aspx

SAP never rewrote their ERP applications for the cloud, and today many of SAP's largest customers are actively working with us to migrate from SAP to Fusion ERP in the cloud. Workday, the other competitor is seeing very little success in Cloud ERP. Workday's ERP market share is tiny compared to ours.

What's even more interesting is Workday's lack of success in Cloud ERP is also creating opportunities for Oracle in Cloud HCM. HCM increasingly is being purchased as a part of an ERP cloud application suite. As a result, Oracle now has more HCM customers than Workday, and Fusion HCM revenue is growing faster than Workday. And we're beginning to see the same integrated suite strategy drive our sales of CX, Customer Experience Applications in sales, service and marketing.

Zoom stemmt das rasant angewachsene Videokonferenz Volumen mit Hilfe der Oracle Cloud

https://www.onvista.de/news/deal-mit-oracle-zoom-muss-dreissigfachen-anstieg-bei-videokonferenzen-stemmen-354022809

Der Deal ist ein großer Gewinn für Oracle, das Rivalen wie Amazon.com und Microsoft einholen will. Jean Atelsek, Analyst bei 451 Research, sagte, bei erfolgreicher Zusammenarbeit könnte Zoom für Oracle ein hochkarätiger Kunde sein, um die Wettbewerbsfähigkeit der Cloud-Technologie unter Beweis zu stellen. "Das Bemerkenswerte an diesem Deal ist die Schnelligkeit, mit der er zustande gekommen ist", sagte Atelesk.

Die Aktie von Oracle hält sich sehr stabil in der Krise. Das war auch in der zurückliegenden Finanzkrise bereits der Fall. Wenn die vom Executive Team angekündigten großen Deals noch kommen, wird es zu einer deutlichen Neubewertung des Unternehmens kommen.

https://www.onvista.de/news/deal-mit-oracle-zoom-muss-dreissigfachen-anstieg-bei-videokonferenzen-stemmen-354022809

Der Deal ist ein großer Gewinn für Oracle, das Rivalen wie Amazon.com und Microsoft einholen will. Jean Atelsek, Analyst bei 451 Research, sagte, bei erfolgreicher Zusammenarbeit könnte Zoom für Oracle ein hochkarätiger Kunde sein, um die Wettbewerbsfähigkeit der Cloud-Technologie unter Beweis zu stellen. "Das Bemerkenswerte an diesem Deal ist die Schnelligkeit, mit der er zustande gekommen ist", sagte Atelesk.

Die Aktie von Oracle hält sich sehr stabil in der Krise. Das war auch in der zurückliegenden Finanzkrise bereits der Fall. Wenn die vom Executive Team angekündigten großen Deals noch kommen, wird es zu einer deutlichen Neubewertung des Unternehmens kommen.

Oracle wird am 16.6. über das 4. Quartal berichten. Das wird spannend unter 2 Gesichtspunkten:

- Das 4. Quartal ist traditionell das umsatzstärkste Quartal des Jahres für Oracle

- Das 4. Quartal endete am 31.5. und ist damit möglicherweise stärker von der Corona Krise geprägt als das erste Quartal von den Unternehmen, deren Geschäftsjahr dem Kalenderjahr entspricht.

Oracle mit stabilen Ergebnissen im Covid Quartal

https://investor.oracle.com/investor-news/news-details/2020/Oracle-Announces-Fiscal-2020-Fourth-Quarter-and-Fiscal-Full-Year-Financial-Results/default.aspx

- Q4 FY2020 Fusion ERP cloud revenue, up 32% year-over-year (YoY)

- Q4 FY2020 Fusion HCM cloud revenue, up 27% YoY

- Q4 FY2020 EPS of $0.99 and non-GAAP EPS of $1.20, up 3% YoY and 5% in constant currency

- FY2020 EPS of $3.08 and non-GAAP EPS of $3.85, up 9% YoY and 11% in constant currency

Der Gesamtumsatz im abgelaufenen Fiskaljahr ist um 1% zurückgegangen. Das GAAP Nettoeinkommen pro Aktie im Gesamtjahr hat um 4% zugelegt. Hier machen sich wieder die üppigen Aktienrückkäufe bemerkbar.

Die nachbörsliche Handel reagiert eher enttäuscht auf die Zahlen mit aktuell 4,4% Verlust gegenüber dem Schlusskurs vor Veröffentlichung der Ergebnisse.

https://www.cnbc.com/2020/06/16/oracle-orcl-earnings-q4-2020.html

https://investor.oracle.com/investor-news/news-details/2020/Oracle-Announces-Fiscal-2020-Fourth-Quarter-and-Fiscal-Full-Year-Financial-Results/default.aspx

- Q4 FY2020 Fusion ERP cloud revenue, up 32% year-over-year (YoY)

- Q4 FY2020 Fusion HCM cloud revenue, up 27% YoY

- Q4 FY2020 EPS of $0.99 and non-GAAP EPS of $1.20, up 3% YoY and 5% in constant currency

- FY2020 EPS of $3.08 and non-GAAP EPS of $3.85, up 9% YoY and 11% in constant currency

Der Gesamtumsatz im abgelaufenen Fiskaljahr ist um 1% zurückgegangen. Das GAAP Nettoeinkommen pro Aktie im Gesamtjahr hat um 4% zugelegt. Hier machen sich wieder die üppigen Aktienrückkäufe bemerkbar.

Die nachbörsliche Handel reagiert eher enttäuscht auf die Zahlen mit aktuell 4,4% Verlust gegenüber dem Schlusskurs vor Veröffentlichung der Ergebnisse.

https://www.cnbc.com/2020/06/16/oracle-orcl-earnings-q4-2020.html

@Biotechhunter Schnelle Meinungswechsel?

Kaum macht es Tiktok und schon zieht der Kurs dieser grundsoliden Firma an. Die Börse ist süchtig auf Phantasie-Momente.

https://www.onvista.de/news/kreise-auch-oracle-interessiert-sich-fuer-us-geschaeft-von-tiktok-386717245

Ich bin mir nicht sicher, ob Tiktok überhaupt zu so einer Firma passt, die komplett auf Business Kunden eingestellt ist.

https://www.onvista.de/news/kreise-auch-oracle-interessiert-sich-fuer-us-geschaeft-von-tiktok-386717245

Ich bin mir nicht sicher, ob Tiktok überhaupt zu so einer Firma passt, die komplett auf Business Kunden eingestellt ist.

Oracle berichtet nachbörslich ein Umsatzplus sowie 5% höheren Nettogewinn und überrascht damit positiv

https://s23.q4cdn.com/440135859/files/doc_financials/2021/q1/1q21-pressrelease-September.pdf

Neue Kunden umfassen unter anderem McDonalds

https://www.oracle.com/customers/earnings.html

Die Aktie steigt im nachbörslichen Handel und es könnte eine Neubewertung anstehen. Bisher wurde der Wert noch nicht von der jüngsten "Tech Bubble" erfasst.

https://s23.q4cdn.com/440135859/files/doc_financials/2021/q1/1q21-pressrelease-September.pdf

Neue Kunden umfassen unter anderem McDonalds

https://www.oracle.com/customers/earnings.html

Die Aktie steigt im nachbörslichen Handel und es könnte eine Neubewertung anstehen. Bisher wurde der Wert noch nicht von der jüngsten "Tech Bubble" erfasst.

Partnerschaft statt Übernahme - Oracle als Tech Provider von Tiktok

https://edition.cnn.com/2020/09/14/tech/tiktok-oracle-user-reaction/index.html

"Oracle came in clutch and just completely saved the day," said another creator in a video. "We all thank you so much. We love you Oracle. You're our favorite."

An der Börse kommen die Nachrichten gut an. Die Partnerrolle passt auch sehr gut zum Business Profil der Company.

Derweil nimmt die autonome Datenbank Fahrt auf

https://cloudwars.co/oracle/the-audacious-larry-ellison-flips-oracle-cloud-strategy-upside-down/

https://edition.cnn.com/2020/09/14/tech/tiktok-oracle-user-reaction/index.html

"Oracle came in clutch and just completely saved the day," said another creator in a video. "We all thank you so much. We love you Oracle. You're our favorite."

An der Börse kommen die Nachrichten gut an. Die Partnerrolle passt auch sehr gut zum Business Profil der Company.

Derweil nimmt die autonome Datenbank Fahrt auf

https://cloudwars.co/oracle/the-audacious-larry-ellison-flips-oracle-cloud-strategy-upside-down/

Oracle kehrt zurück zu höheren Wachstumsraten

https://investor.oracle.com/investor-news/news-details/2020/Oracle-Announces-Fiscal-2021-Second-Quarter-Financial-Results/default.aspx

https://investor.oracle.com/investor-news/news-details/2020/Oracle-Announces-Fiscal-2021-Second-Quarter-Financial-Results/default.aspx

Oracle Corporation (NYSE: ORCL) today announced fiscal 2021 Q2 results.

- Total quarterly revenues were up 2% year-over-year to $9.8 billion.

- Cloud services and license support revenues were up 4% to $7.1 billion.

- Cloud license and on-premise license revenues were down 3% to $1.1 billion.

- Q2 GAAP operating income was up 13% to $3.6 billion and GAAP operating margin was 37%.

- Non-GAAP operating income was up 14% to $4.6 billion and non-GAAP operating margin was 47%.

- GAAP net income was up 6% to $2.4 billion, and non-GAAP net income was up 9% to $3.2 billion.

- GAAP earnings per share was up 16% to $0.80, while non-GAAP earnings per share was up 19% to $1.06.

- Short-term deferred revenues were $8.1 billion.

- Operating cash flow was $14.0 billion during the trailing twelve months.

- Oracle Gen2 Cloud Infrastructure and Autonomous Database revenue up over 100%

- Fusion Cloud ERP revenue up 33%, NetSuite Cloud ERP revenue up 21%

Oracle wird den Hauptsitz von Kalifornien nach Texas verlegen

https://www.nasdaq.com/articles/oracle-moves-headquarters-to-texas-from-silicon-valley-2020-12-11

https://www.nasdaq.com/articles/oracle-moves-headquarters-to-texas-from-silicon-valley-2020-12-11

Oracle is the latest tech firm to exit Silicon Valley after the COVID-19 pandemic triggered a broader shift to remote work, making companies reconsider California's higher operational costs and hefty taxes. In 2018, Oracle set up a campus in Austin that could support a 10,000-strong workforce, in a bid to meet increasing demand for its cloud business.

Hewlett Packard Enterprise HPE.N, a spinoff of the decades-old corporation often mentioned in the accounts of the founding of Silicon Valley, said earlier this month it would move its headquarters from California to the Lone Star State.

Data analytics firm Palantir Technologies PLTR.N also shifted headquarters to Denver, Colorado from Palo Alto, California in August.

Earlier this week, electric car-maker Tesla Inc's TSLA.O Elon Musk said he had relocated to Texas from California, which has the highest personal income tax rate in the United States.

Statt in Austin wird der Firmenchef sein Home Office auf Hawaii einrichten

https://www.businessinsider.com/larry-ellison-oracle-lanai-island-hawaii-move-2020-12?r=DE&IR=T

https://www.businessinsider.com/larry-ellison-oracle-lanai-island-hawaii-move-2020-12?r=DE&IR=T

Ein Blick auf ein Glanzstück der Oracle Cloud Lösungen

https://cloudwars.co/oracle/aws-rackspace-lose-postgresql-databases-oracle-autonomous-database/

In den letzten Tagen ist das Investoren Interesse an der moderat bewerteten Company gestiegen.

https://cloudwars.co/oracle/aws-rackspace-lose-postgresql-databases-oracle-autonomous-database/

In den letzten Tagen ist das Investoren Interesse an der moderat bewerteten Company gestiegen.

Schöner Anstieg der Nachfrage nach der Aktie heute - die Berichterstattung ist für kommende Woche angekündigt

https://www.nasdaq.com/press-release/oracle-sets-the-date-for-its-third-quarter-fiscal-year-2021-earnings-announcement

https://www.barrons.com/articles/oracle-shares-spike-as-barclays-turns-bullish-ahead-of-earnings-next-week-51614962029

https://www.nasdaq.com/press-release/oracle-sets-the-date-for-its-third-quarter-fiscal-year-2021-earnings-announcement

https://www.barrons.com/articles/oracle-shares-spike-as-barclays-turns-bullish-ahead-of-earnings-next-week-51614962029

Oracle shares are trading sharply higher after Barclays analyst Raimo Lenschow raised his rating on the enterprise software giant to Overweight from Equal Weight. Lenschow thinks Oracle’s cloud business is gaining traction—enough to speed up revenue growth and drive up the stock’s valuation.

He raised his target for the stock price to $80, from $66.

Oracle mit außerordentlichem Gewinn nach Steuern und Dividendenerhöhung

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Third-Quarter-Financial-Results/default.aspx

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Third-Quarter-Financial-Results/default.aspx

Q3 GAAP operating income was up 10% to $3.9 billion and GAAP operating margin was 38%. Non-GAAP operating income was up 10% to $4.8 billion and non-GAAP operating margin was 47%. GAAP net income was up 95% to $5.0 billion, and GAAP earnings per share was up 113% to $1.68. The GAAP income statement was impacted by a one-time net tax benefit totaling $2.3 billion related to the transfer of certain assets between subsidiaries. Non-GAAP net income was up 10% to $3.5 billion, and non-GAAP earnings per share was up 20% to $1.16

The Board of Directors increased the authorization for share repurchases by $20 billion. Oracle also announced that its Board of Directors declared a quarterly cash dividend of $0.32 per share of outstanding common stock, reflecting a 33% increase over the current quarterly dividend of $0.24.

Oracle mit starkem Schlussquartal

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Fourth-Quarter-and-Fiscal-Full-Year-Financial-Results/default.aspx

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Fourth-Quarter-and-Fiscal-Full-Year-Financial-Results/default.aspx

- Q4 FY21 Earnings Per Share: GAAP EPS up 39% to $1.37, Non-GAAP EPS up 29% to $1.54

- Q4 Cloud Application Revenue: Fusion ERP up 46%, Fusion HCM up 35%, NetSuite ERP up 26%

- Q4 Cloud Infrastructure Revenue: Gen2 Cloud plus Autonomous Database up over 100%

- Total quarterly revenues were up 8% year-over-year to $11.2 billion. Cloud services and license support revenues were up 8% to $7.4 billion. Cloud license and on-premise license revenues were up 9% to $2.1 billion.

- Q4 GAAP operating income was up 5% to $4.5 billion, and GAAP operating margin was 40%. Non-GAAP operating income was up 6% to $5.4 billion and non-GAAP operating margin was 49%.

- GAAP net income was up 29% to $4.0 billion, and GAAP earnings per share was up 39% to $1.37. Non-GAAP net income was up 20% to $4.5 billion, and non-GAAP earnings per share was up 29% to $1.54.

- Short-term deferred revenues were up 10% from last year to $8.8 billion. Operating cash flow was up 21% to a record $15.9 billion during the trailing twelve months.

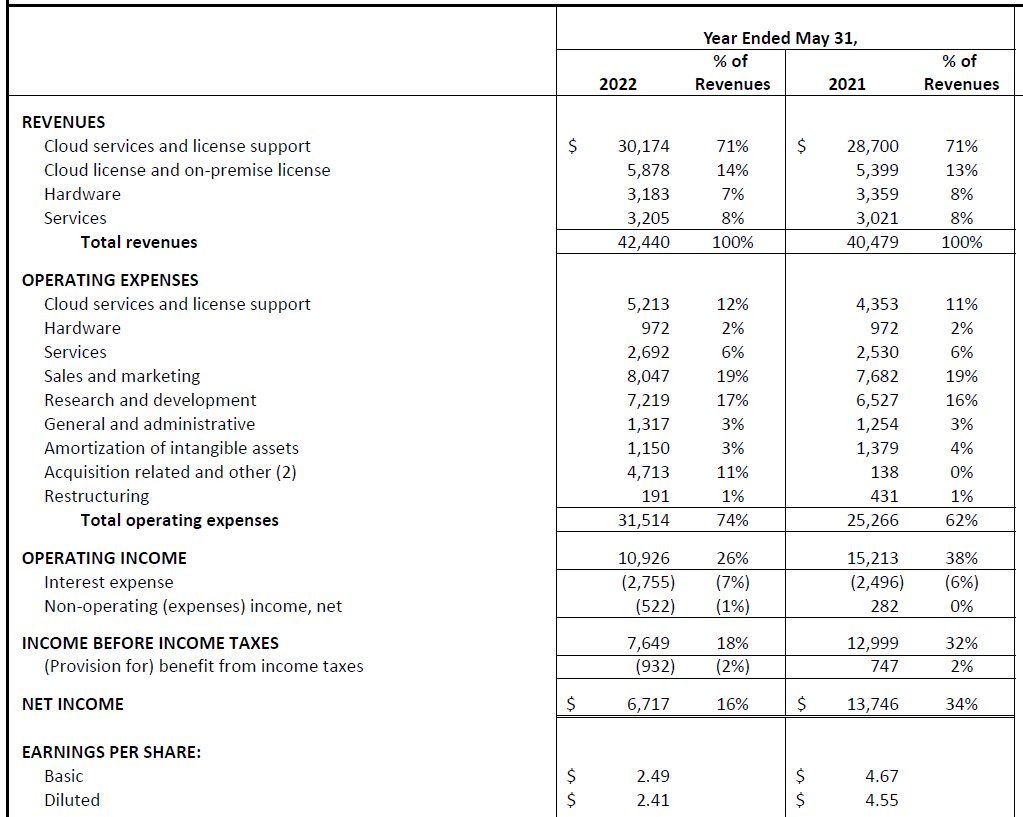

- Fiscal year 2021 total revenues were up 4% year-over-year to $40.5 billion. Cloud services and license support revenues were up 5% to $28.7 billion. Cloud license and on-premise license revenues were up 5% to $5.4 billion.

- Fiscal year 2021 GAAP operating income was up 9% to $15.2 billion, and GAAP operating margin was 38%. Non-GAAP operating income was up 9% to $19.0 billion, and non-GAAP operating margin was 47%. GAAP net income was up 36% to $13.7 billion, while non-GAAP net income was up 11% to $14.1 billion. GAAP earnings per share increased 48% to $4.55, while non-GAAP earnings per share was up 21% to $4.67.

Trotz der guten Zahlen gibt die Aktie mit der Veröffentlichung des Berichtes nach. Ich denke jedoch, dass die Ergebnisse in den nächsten Wochen neue Anleger anziehen sollten.

Oracle war zum Jahresbeginn eine sehr günstig bewertete Tech-Aktie und der Preis hat sich im Laufe des Jahres sehr gut entwickelt. Dabei zählt das Unternehmen trotz der Preissteigerung auch jetzt noch zu den am günstigsten bewerteten Software Unternehmen am Markt. Das Q1 war nicht gerade berauschend ausgefallen, jedoch entwickeln sich die Gewinne solide und das Unternehmen zahlt jedes Quartal Dividende. Durch die vielen Aktienrückkäufe hatten sich die Gewinne pro Aktie in den letzten Jahren überproportional entwickelt. Dabei hat das Unternehmen nicht nur Geld von dem üppigen Free Cashflow verwendet sondern auch die Einnahmen günstiger Langfristanleihen. Die Anleger würden daher in besonderem Maße von einer Inflation in der Folge des leichten Geldes profitieren.

https://investor.oracle.com/home/default.aspx

https://investor.oracle.com/home/default.aspx

Ich passe mal das Kursziel an. Langfristig ist aber viel mehr möglich.

Oracle nachbörslich und nach Veröffentlichung der Quartalszahlen mit Kurssprung

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2022-Second-Quarter-Financial-Results/default.aspx

- Total Revenue up 6% to $10.4 Billion

- Total Cloud Revenue (IaaS plus SaaS) up 22% to $2.7 Billion

- Fusion ERP cloud revenue up 35%, NetSuite ERP cloud revenue up 29%

Das GAAP Ergebnis des Quartals war allerdings negativ wegen eines verlorenen Gerichtsverfahrens gegen HP.

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2022-Second-Quarter-Financial-Results/default.aspx

- Total Revenue up 6% to $10.4 Billion

- Total Cloud Revenue (IaaS plus SaaS) up 22% to $2.7 Billion

- Fusion ERP cloud revenue up 35%, NetSuite ERP cloud revenue up 29%

Das GAAP Ergebnis des Quartals war allerdings negativ wegen eines verlorenen Gerichtsverfahrens gegen HP.

Oracle's Q2 GAAP results were adversely impacted by the payment of a judgment related to a ten year old dispute surrounding former CEO Mark Hurd's employment. That payment resulted in a Q2 GAAP operating loss of $824 million and a loss per share of $0.46. Q2 Non-GAAP operating income was up 6% to $4.9 billion and earnings per share was up 14% to $1.21.

Die Börse betrachtet das aber offenbar als Schnee von gestern und reagierte euphorisch auf die Non-GAAP Daten.

Oracle verhandelt die Übernahme von Cerner

https://www.ft.com/content/9bf80646-fdfb-44ff-ab51-7a4236091afa

Cerner wird auf ca. 30 Mrd. USD taxiert und treibt die Digitalisierung im Gesundheitsbereich voran

https://www.cerner.com/about

Die Übernahme wäre bei weitem die teuerste in der Geschichte von Oracle.

https://www.ft.com/content/9bf80646-fdfb-44ff-ab51-7a4236091afa

Cerner wird auf ca. 30 Mrd. USD taxiert und treibt die Digitalisierung im Gesundheitsbereich voran

https://www.cerner.com/about

Die Übernahme wäre bei weitem die teuerste in der Geschichte von Oracle.

Oracle veröffentlichte unerwartet gute Ergebnisse im vierten Quartal des Fiskaljahres

https://s23.q4cdn.com/440135859/files/doc_financials/2022/q4/4q22-pressrelease-June-final.pdf

https://s23.q4cdn.com/440135859/files/doc_financials/2022/q4/4q22-pressrelease-June-final.pdf

- Q4 GAAP Earnings per Share $1.16, Non-GAAP Earnings per Share $1.54

- Total Q4 Revenue $11.8 billion, up 5% in USD, up 10% in constant currency

- Total Q4 Cloud Revenue (IaaS plus SaaS) $2.9 billion, up 19% in USD, up 22% in constant currency

- Infrastructure Cloud Revenue (IaaS) up 36% in USD, up 39% in constant currency

- Fusion ERP Cloud Revenue (SaaS) up 20% in USD, up 23% in constant currency

- NetSuite ERP Cloud Revenue (SaaS) up 27% in USD, up 30% in constant currency

Im zurückliegenden Gesamtjahr ist der Nettogewinn in USD um 51% gegenüber Vorjahr zurückgeblieben. Bei den Operating Expenses schlägt ein negativer Betrag von 4,7 Mrd. USD zu Buche, der bereits für das zweite Quartal berichtet wurde und auf einen Rechtsstreit mit HP zurückzuführen ist. Da die Erwartungen der Marktteilnehmer im vierten Quartal übertroffen wurden, hat die Aktie nach der Veröffentlichung zugelegt.

.

.

.

Oracle ist sehr breit aufgestellt, aber die Gewinne sind im abgelaufenen 1. Quartal rückläufig wegen der Stärke des USD. Alle Daten findet ihr auf

https://investor.oracle.com/home/default.aspx

und das Transcript der Konferenz auf

https://www.fool.com/earnings/call-transcripts/2022/09/12/oracle-orcl-q1-2023-earnings-call-transcript/

https://investor.oracle.com/home/default.aspx

und das Transcript der Konferenz auf

https://www.fool.com/earnings/call-transcripts/2022/09/12/oracle-orcl-q1-2023-earnings-call-transcript/

So, all in, total revenues for the quarter were $11.4 billion, up 23% in constant currency. Excluding Cerner revenue of $1.4 billion, organic revenue was up 8% in constant currency. In addition, I want to point out that since we no longer operate in Russia, this negatively affected revenue by over one point of growth. Had we still -- had we not left, actually, our growth rate will be over 9% this quarter.

Operating expenses were up 34%, mainly due to adding in Cerner's expenses and the mix of our business. The gross margin for cloud services and license support was 81%, and the associated gross profit dollars grew 15% with Cerner and 7% excluding Cerner. In fact, the gross margin percentage on IaaS increased dramatically in the quarter. Non-GAAP operating income was $4.5 billion, up 10% from last year, and I expect that we'll see strong operating income growth again in Q2.

Die Daten kamen an der Börse gut an, jedoch war die Börse heute sehr schwach nach der Veröffentlichung der Inflationsdaten in den US. Traditionell ist das erste Quartal umsatzschwach im Vergleich zu den anderen 3 Quartalen, die stärker prägen, wo es im Gesamtjahr hinläuft.

News

Oracle mit mehr Umsatz und 18% Gewinnzuwachs

Im abgelaufenen Quartal hat Oracle 3% mehr Umsatz gemacht und damit einen 18% höheren Nettogewinn erwirtschaftet. Mit 17% nahm der Umsatz mit neuen Lizenzen und Cloud Subscriptions besonders

Oracle übertrifft die Erwartungen

Oracle veröffentlichte am späten Abend die Resultate zum dritten Quartal des laufenden Fiskaljahres.

Der Umsatz des Konzerns wuchs um 3% auf 9,039 Mrd. USD gegenüber dem Vorjahreszeitraum.

Beendete Einschätzungen von ValueFreak zu Oracle Corp.

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

48,56 €

05.08.19

05.08.19

65,00 €

05.09.19

05.09.19

0,46 %

05.09.19

05.09.19

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

23,91 €

11.11.12

11.11.12

28,00 €

27.01.15

27.01.15

64,49 %

27.01.15

27.01.15

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

21,35 €

07.05.12

07.05.12

27,00 €

07.11.12

07.11.12

16,26 %

07.11.12

07.11.12

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

23,74 €

30.10.11

30.10.11

28,00 €

30.04.12

30.04.12

-6,01 %

30.04.12

30.04.12

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

23,42 €

20.04.11

20.04.11

30,00 €

20.10.11

20.10.11

-1,87 %

20.10.11

20.10.11

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

20,05 €

13.10.10

13.10.10

26,00 €

12.04.11

12.04.11

16,18 %

12.04.11

12.04.11

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet

Oracle Corp.

Startkurs

Kursziel

Rendite (%)

19,20 €

18.04.10

18.04.10

21,88 €

12.10.10

12.10.10

5,21 %

12.10.10

12.10.10

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Unterbewertet

Hohe Dividendenrendite erwartet