Nemetschek SE buy ValueFreak

Startpreis

30.09.16

/

80%

18,07 €

Kursziel

09.03.29

125,00 €

Rendite (%)

244,14 %

Kurs

31.07.26

58,45 €

Zusammenfassung

ValueFreak hält weiterhin an dieser Einschätzung fest. Die BUY Einschätzung von ValueFreak überzeugt im Moment mit einer Rendite von 244,14 %. Insgesamt wurden Dividenden in Höhe von 3,74 € berücksichtigt. Diese Einschätzung hat aktuell eine Laufzeit bis zum 09.03.29. Die Laufzeit kann von ValueFreak jederzeit geändert werden. ValueFreak hat 80% Zuversicht bei dieser Einschätzung ValueFreak war beim Abgeben der Einschätzung auch mit seinem Wikifolio Industrielle Software investiert.Nemetschek ist ein deutsches Softwareunternehmen, das sich auf die Entwicklung von Softwarelösungen für die Architektur-, Ingenieurs- und Bauindustrie spezialisiert hat. Zu den bekanntesten Produkten gehören die Planungssoftware Allplan und Vectorworks. Das Unternehmen beschäftigt weltweit mehr als 3.000 Mitarbeiter und ist an der Frankfurter Börse gelistet. Die Aktie mit der WKN 645290 hat in den letzten Jahren eine gute Performance gezeigt und gehört zu den Werten im TecDAX.

KI-generiert

Finanztrends

Rendite ohne Dividenden (%)

| Name | 1W | 1M | 1J | 3J |

|---|---|---|---|---|

| Nemetschek SE | 2,81 % | 2,81 % | -55,21 % | -11,57 % |

| iShares Core DAX® | 2.591% | 2.691% | 6.411% | 53.612% |

| iShares Nasdaq 100 | -0.915% | -7.368% | 20.651% | 72.782% |

| iShares Nikkei 225® | 0.145% | -10.196% | 46.169% | 62.432% |

| iShares S&P 500 | -0.367% | -0.833% | 18.019% | 60.744% |

Was spricht laut ValueFreak für und gegen Nemetschek SE in den nächsten Jahren?

Pro

Umsatzwachstum > 5% pro Jahr erwartet

EBIT Wachstum > 5% pro Jahr erwartet

Gute Bonität

Sehr positiver Cash Flow

Hohe Investitionen ins Wachstum

Sehr fähiges Management

Sehr gute Firmenkultur auf allen Ebenen

Führende Rolle bei Innovation

Starke Alleinstellungsmerkmale

Sehr differenziertes Kunden- und Produktportfolio

Wächst stärker als die Konkurrenz

Nachhaltigkeit ist wichtig

Stabiler Ankeraktionär und/oder langfristig orientierte Anleger

Marktführer oder Top 3

Geringe zyklische Abhängigkeiten

Sehr positives Image

Sehr zukunftsorientiertes/wachstumsfähiges Geschäftsmodell

Sehr bekannte Marke

Kontra

Niedrige Dividendenrendite erwartet

Kommentare von ValueFreak zu dieser Einschätzung

In der Diskussion Nemetschek SE diskutieren

Neuer Quartalsbericht - weiterhin hohes Wachstum und Profitabilität

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2309451

Glanzlichter

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2309451

Glanzlichter

- +22,9 % Umsatzwachstum im Q2 auf 203,8 Mio. Euro

- +56,5 % Anstieg der Umsätze aus Subskription/SaaS auf 47,3 Mio. Euro

- +21,7 % EBITDA-Wachstum auf 68,6 Mio. Euro, EBITDA-Marge mit 33,6 % weiterhin auf hohem Niveau

- +40,4 % Wachstum beim Ergebnis je Aktie auf 0,40 Euro

- Ausblick auf Gesamtjahr 2022 bestätigt

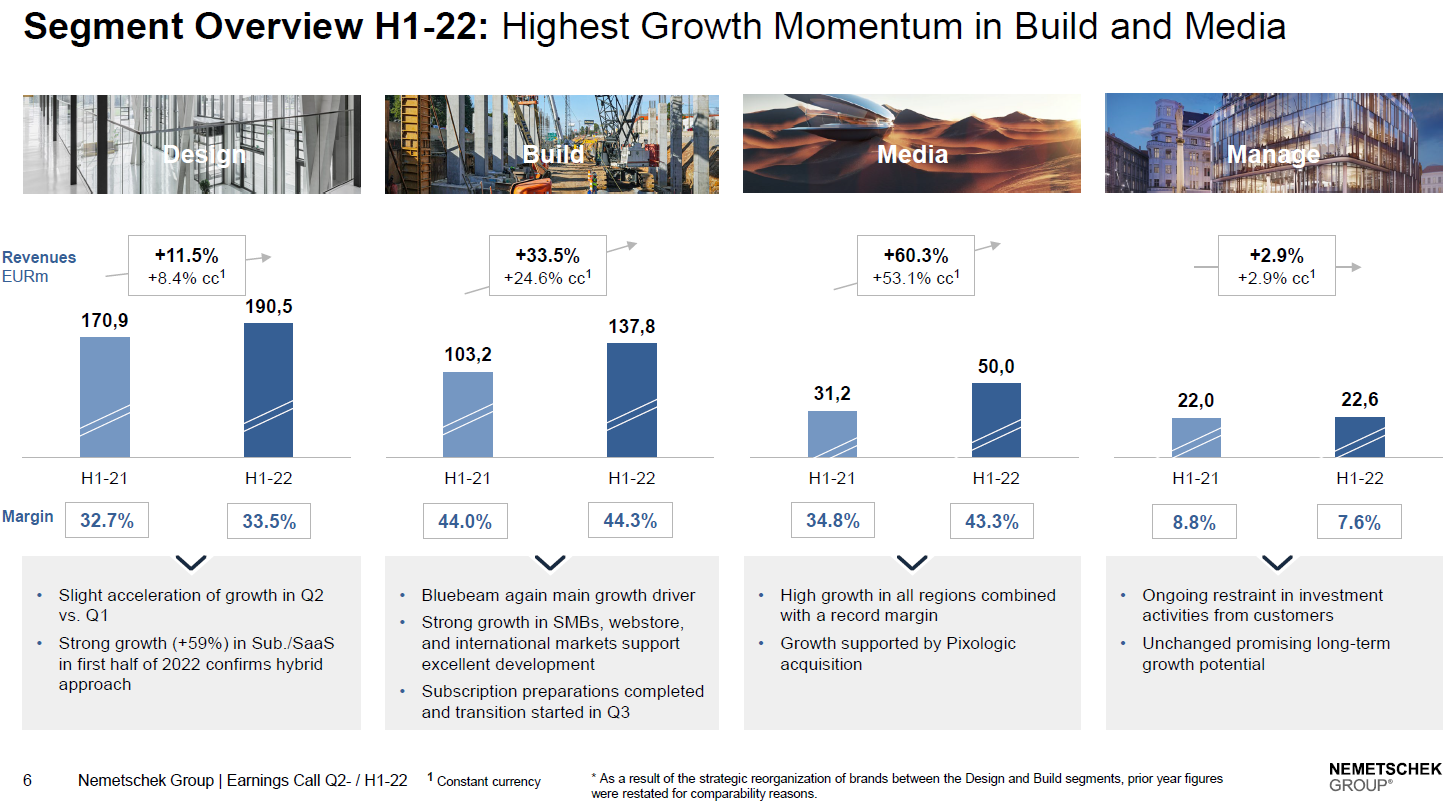

Aus der Präsentation - Vergleich der Geschäftssegmente

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/NEMETSCHEK_Q2-22.pdf

.

.

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/NEMETSCHEK_Q2-22.pdf

.

Volker Wissing macht sich auf der VKU Tagung für BIM stark

https://www.youtube.com/watch?v=FM4gqI3-V1E

Für Nemetschek ist hier Rückenwind der Politik in Sicht.

https://www.youtube.com/watch?v=FM4gqI3-V1E

Für Nemetschek ist hier Rückenwind der Politik in Sicht.

Neues Kursziel

Nemetschek erhöht die Dividende zum elften Mal in Folge auf 0,48 EUR für 2023. Die Erhöhung erfolgt unter dem Vorbehalt der Zustimmung auf der Hauptversammlung im Mai.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2725535

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2725535

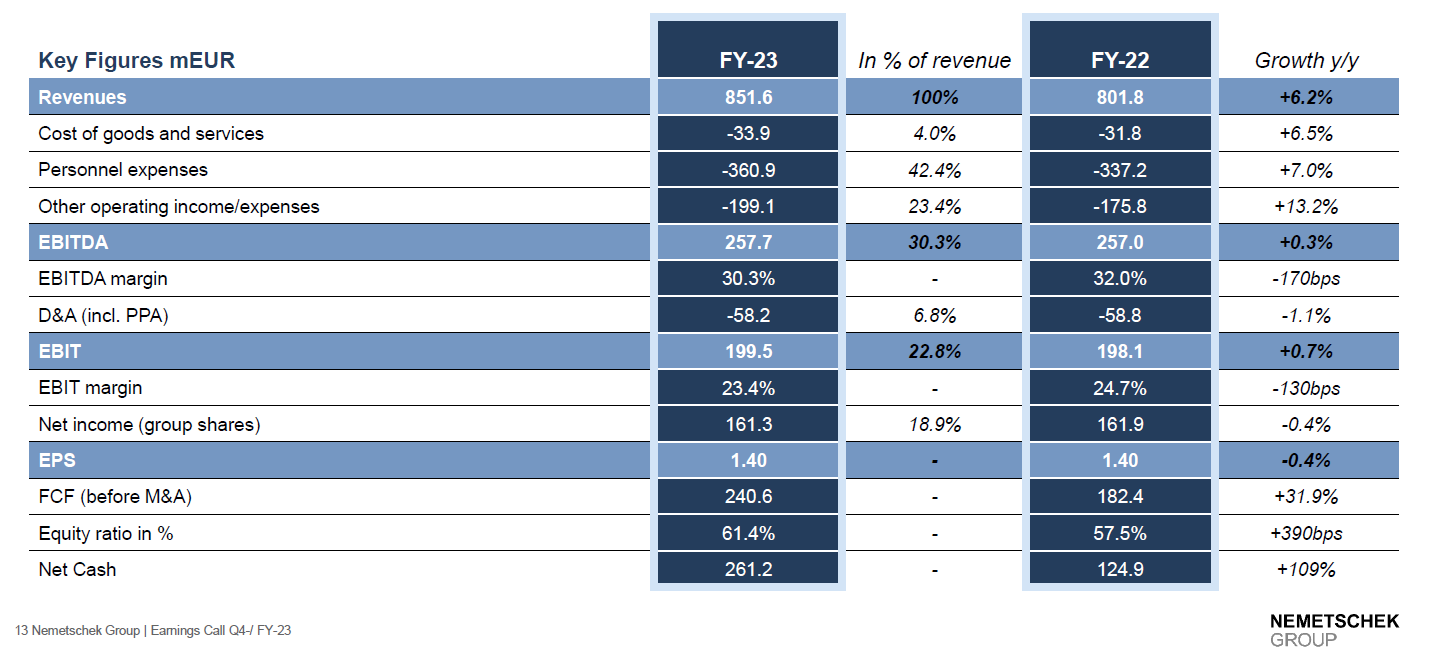

Nemetschek hat heute die Ergebnisse für das Jahr 2023 veröffentlicht.

https://ir.nemetschek.com/websites/nemetschek/German/2400/events-_-publikationen.html

Aus der Präsentation - besonders beeindruckend ist der Free Cashflow im vergangenen Jahr mit einem Wachstum von 32%:

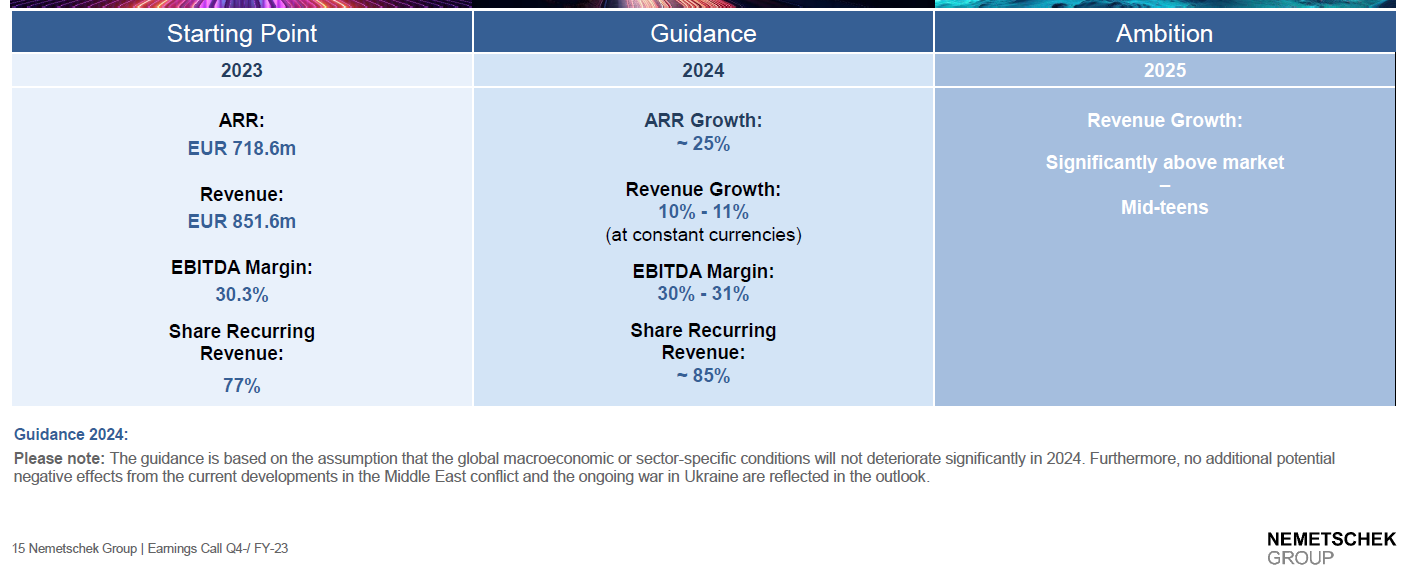

Der Ausblick auf das laufende Jahr ist mit zweistelliger Wachstumsrate und stabilen Margen optimistisch (ARR=Annual Recurring Revenue). Das Unternehmen ist dafür bekannt, dass auch geliefert wird.

https://ir.nemetschek.com/websites/nemetschek/German/2400/events-_-publikationen.html

Aus der Präsentation - besonders beeindruckend ist der Free Cashflow im vergangenen Jahr mit einem Wachstum von 32%:

Der Ausblick auf das laufende Jahr ist mit zweistelliger Wachstumsrate und stabilen Margen optimistisch (ARR=Annual Recurring Revenue). Das Unternehmen ist dafür bekannt, dass auch geliefert wird.

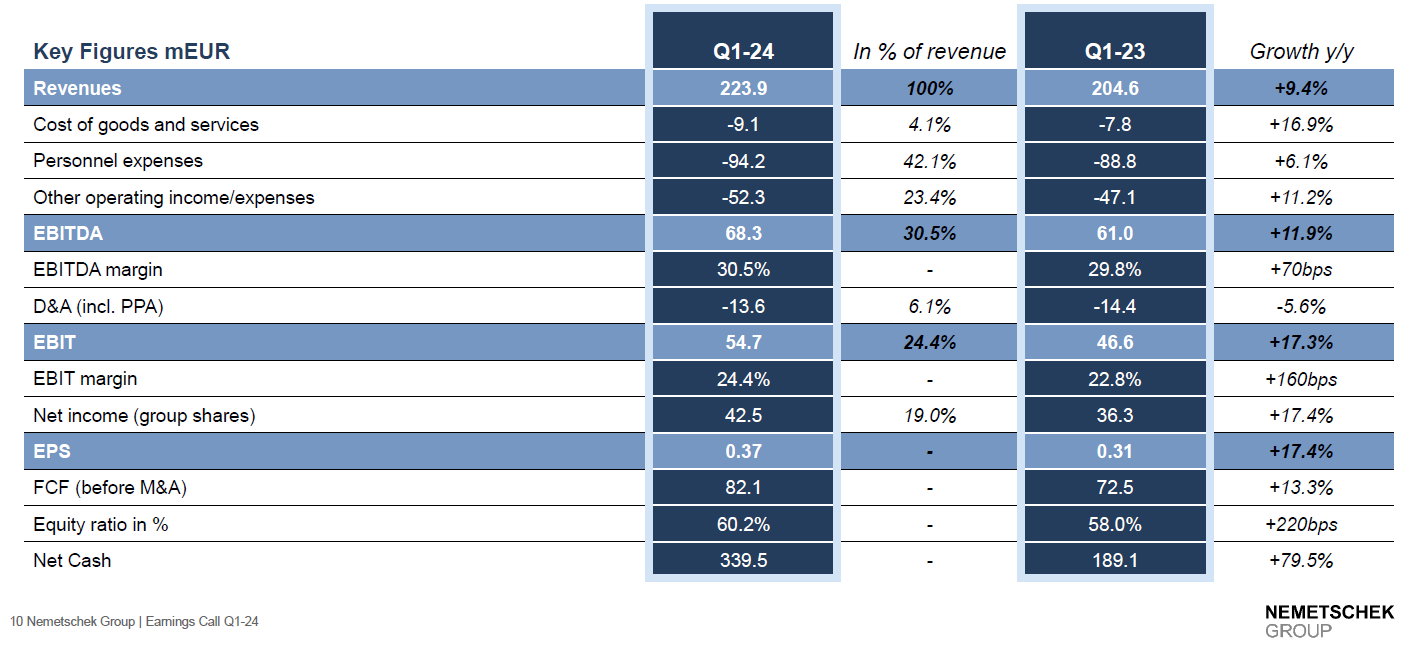

Nemetschek mit erfolgreichem Q1

- +68,0% Wachstum (währungsbereinigt) bei Subskription und SaaS auf 106,3 Mio. Euro

- +25,4% ARR-Wachstum (währungsbereinigt) auf 743,6 Mio. Euro

- +10,3% Umsatzwachstum (währungsbereinigt) auf 223,9 Mio. Euro

- EBITDA-Marge steigt auf 30,5%

- +17,4% Wachstum beim Ergebnis je Aktie auf 0,37 Euro

- Ausblick für Gesamtjahr 2024 bestätigt

Mit den verbesserten Margen knüpft die Firma an die Erfolge vergangener Zeiten an.

Pressemitteilung:

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2755185

Präsentation:

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/20240424_NEMETSCHEK_Q1-24__Final.pdf

.

.

the sky is the limit

the sky is the limit

Pressemitteilung:

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2755185

Präsentation:

https://ir.nemetschek.com/download/companies/nemetschek/Presentations/20240424_NEMETSCHEK_Q1-24__Final.pdf

.the sky is the limit

Nemetschek verstärkt sich im Bereich papierlose Baustelle und erwirbt die Firma GoCanvas Holdings in den USA

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2779823

Nemetschek sieht den Erwerb als ideale Ergänzung der Build and Construct Division mit Synergien in Produkt, Kundenstamm und Vertrieb.

Die Börse honoriert die eingetroffene Nachricht mit Kursplus.

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=2779823

Nemetschek sieht den Erwerb als ideale Ergänzung der Build and Construct Division mit Synergien in Produkt, Kundenstamm und Vertrieb.

Die Börse honoriert die eingetroffene Nachricht mit Kursplus.

Eine Woche vor Veröffentlichung des Jahresberichtes kündigt Nemetschek die Erhöhung der Dividende an

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=ed570510-56b6-4cd3-aa37-ce8f895184df

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=ed570510-56b6-4cd3-aa37-ce8f895184df

Nemetschek Group schlägt Erhöhung der Dividende für 2024 um fast 15% auf 0,55 Euro je Aktie vor

- Ausschüttung soll von 0,48 auf 0,55 Euro je Aktie steigen

- Bereits zwölfte Dividendenanhebung in Folge

Historische Entwicklung der Dividenden (bereinigt um die Aktiensplits 2015, 2019): .

.

Quelle: https://www.boerse.de/dividenden/Nemetschek-Aktie/DE0006452907

.Quelle: https://www.boerse.de/dividenden/Nemetschek-Aktie/DE0006452907

Nemetschek veröffentlicht den Jahresbericht 2024 und einen positiven Ausblick auf 2025

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=ea6e01e2-0166-4e2b-8cea-0b330f9f12aa

https://ir.nemetschek.com/websites/nemetschek/German/2110/news.html?newsID=ea6e01e2-0166-4e2b-8cea-0b330f9f12aa

- Erfolgreiches Jahr 2024: Alle Geschäftsziele erreicht oder sogar deutlich übertroffen

- +16,9 % Umsatzwachstum auf 995,6 Mio. Euro, Umsatzbeitrag von GoCanvas rund 300 Basispunkte

- +14,0 % währungsbereinigtes, organisches Umsatzwachstum (ohne GoCanvas)

- +41,9% ARR-Wachstum auf 1.019,9 Mio. Euro

- +88,1 % Wachstum der Umsätze aus Subskription & SaaS

- Ausgewiesene EBITDA-Marge bei 30,2 %, organische EBITDA-Marge erreicht 31,1 % (ohne GoCanvas)

- Ausblick 2025: Währungsbereinigtes Umsatzwachstum (inkl. GoCanvas) von 17% bis 19% bei anhaltend hoher EBITDA-Marge von ~ 31%

Im Vorfeld des Berichtstermins in der kommenden Woche schlägt Nemetschek erneut eine Dividendenerhöhung vor - die dreizehnte in Folge

https://ir.nemetschek.com/nachrichten/nemetschek-group-schlaegt-erhoehung-der-dividende-fuer-2025-um-rund-24prozent-auf-068-euro-je/5e173a5b-8c1f-4a9d-ae71-50d182309530

Ein Ausblick auf das Jahresergebnis 2025 wurde bereits Ende Januar geliefert

https://ir.nemetschek.com/nachrichten/nemetschek-group-schliesst-starkes-geschaeftsjahr-2025-sehr-erfolgreich-ab-und-erreicht-deutlich-die-bereits-angehobene/59445110-cfa8-4dca-a281-6f0f3dd0f6dd

https://ir.nemetschek.com/nachrichten/nemetschek-group-schlaegt-erhoehung-der-dividende-fuer-2025-um-rund-24prozent-auf-068-euro-je/5e173a5b-8c1f-4a9d-ae71-50d182309530

Ein Ausblick auf das Jahresergebnis 2025 wurde bereits Ende Januar geliefert

https://ir.nemetschek.com/nachrichten/nemetschek-group-schliesst-starkes-geschaeftsjahr-2025-sehr-erfolgreich-ab-und-erreicht-deutlich-die-bereits-angehobene/59445110-cfa8-4dca-a281-6f0f3dd0f6dd

Nemetschek veröffentlicht Jahresbericht 2025 und Ausblick auf das neue Geschäftsjahr

https://ir.nemetschek.com/nachrichten/nemetschek-group-plant-nach-erfolgreichem-geschaeftsjahr-2025-weiterhin-starkes-umsatzwachstum-bei-steigender-profitabilitaet-im-jahr/f6b0348d-ad03-496a-a848-dabaf5b95458

https://ir.nemetschek.com/nachrichten/nemetschek-group-plant-nach-erfolgreichem-geschaeftsjahr-2025-weiterhin-starkes-umsatzwachstum-bei-steigender-profitabilitaet-im-jahr/f6b0348d-ad03-496a-a848-dabaf5b95458

„Wir entwickeln uns von einem führenden vertikaler Softwareanbieter zu einem vertikalen AI-Vorreiter in unseren Industrien. Dank unserer tiefen Domänenexpertise, unseres Zugangs zu Daten entlang des gesamten Gebäudelebenszyklus, starker Netzwerkeffekte und der engen Integration in die Workflows unserer Kunden verstärkt künstliche Intelligenz die Innovationskraft, die unseren Erfolg antreibt. Sie verbessert unsere Lösungen, erschließt neue Wachstumspotenziale entlang des gesamten Bau- und Infrastrukturlebenszyklus und steigert zugleich unsere interne Effizienz,“ sagte Yves Padrines, CEO der Nemetschek Group. „Mit der Erweiterung unseres adressierbaren Marktes durch KI – in Kombination mit der Transformation unseres Geschäftsmodells, internationalem Wachstum und operativer Exzellenz – sind wir hervorragend positioniert, diese nächste Phase profitablen Wachstums und Innovation anzuführen.“

Es werden weiterhin zweistellige Raten profitablen Wachstums ins Auge gefasst

Ausblick 2026: Währungsbereinigtes Umsatzwachstum von 14% bis 15% bei steigender operativer Profitabilität. EBITDA-Marge von 32% bis 33% erwartet

Nemetschek übernimmt HCSS in Nordamerika und verstärkt sich im Bereich Infrastruktur und Tiefbau

https://ir.nemetschek.com/nachrichten/nemetschek-se-uebernimmt-hcss-und-steigt-zum-naechsten-globalen-marktfuehrer-im-markt-fuer-bausoftware-auf/d0299905-a853-4952-bf37-68df4f0a53ef

https://ir.nemetschek.com/nachrichten/nemetschek-se-uebernimmt-hcss-und-steigt-zum-naechsten-globalen-marktfuehrer-im-markt-fuer-bausoftware-auf/d0299905-a853-4952-bf37-68df4f0a53ef

HCSS wird Teil des Segments Build & Construct der Nemetschek Group, zu dem branchenführende Marken wie Bluebeam, GoCanvas (inkl. SiteDocs) und Nevaris gehören. Gemeinsam verbessern die Lösungen des erweiterten Segments Build & Construct die Zusammenarbeit sowie die Qualität von Bauprozessen sowohl im Büro als auch auf der Baustelle. Durch die Akquisition von HCSS wird das Portfolio weiter gestärkt; gleichzeitig profitieren Kunden von einer verbesserten, nahtlosen Zusammenarbeit und Optimierung von Prozessen bei allen Projekttypen und über alle Projektphasen hinweg.

Die Übernahme wird mit einer 28% Beteiligung der Thoma Bravo am Segment Build & Construct finanziert

Im Rahmen der Transaktion erhält Thoma Bravo Anteile am Segment Build & Construct der Nemetschek Group. Nach Abschluss wird die Nemetschek Group rund 72 % und Thoma Bravo etwa 28 % als Minderheitsgesellschafter halten. Zudem wird die Nemetschek Group sämtliche bestehenden Finanzverbindlichkeiten von HCSS refinanzieren, was zu einer Erhöhung der Nettoverschuldung der Nemetschek Group um rund 450 Millionen Euro führt. Die Nemetschek Group wird weiterhin als vollständig integrierter Konzern geführt. Das Segment Build & Construct bleibt ein integrierter Bestandteil des Konzerns und wird weiterhin von der Nemetschek Group gesteuert, kontrolliert und vollständig konsolidiert.

Angesichts des günstigen aktuellen Börsenpreises habe ich heute die Position im Realdepot aufgestockt.