COVACORO (WF) diskutieren

Bilfinger mit Auftrag von Shell in Nordamerika:

Bilfinger mit Auftrag von Shell in Nordamerika:

Kann mich nicht erinnern, wann ich zuletzt einen Ebitda Sprung von 198% bei einem Zulieferer der Hableiterindustrie gesehen habe! Bei AT&S läuft es momentan bestens.

https://ats.net/de/2022/08/02/ats-startet-mit-rekordquartal-ins-neue-geschaeftsjahr/

Kann mich nicht erinnern, wann ich zuletzt einen Ebitda Sprung von 198% bei einem Zulieferer der Hableiterindustrie gesehen habe! Bei AT&S läuft es momentan bestens.

https://ats.net/de/2022/08/02/ats-startet-mit-rekordquartal-ins-neue-geschaeftsjahr/

Sell on good news, es kann dann ja nur schlechter werden.

Kontron kann von den heutigen guten Halbjahreszahlen nicht profitieren, der Markt wartet anscheinend auf News, ob der Verkauf der IT-Service-Sparte in Q3 gelingt oder nicht!

- Nettogewinn +23,0 % auf EUR 12,8 Mio.

- Umsatz +10,0 % auf EUR 660,7 Mio.

- Guidance 2022 bestätigt

https://ir.kontron.ag/news/Kontron_AG-_Nachfrage_im_ersten_Halbjahr_weiter_star.de.html

Gereon Kruse schätzt die Aktie von Wacker Neuson aus unserem wikifolio vor den kommenden HJ-Zahlen ein:

- nachhaltig profitabel arbeitendes Unternehmen

- günstig bewertet nahe Buchwert

- weiteres Rückschlagspotenzial überschaubar

- sehr ansprechendes Chance-Risiko-Verhältnis.

https://www.boersengefluester.de/wacker-neuson-am-buchwert-gedreht/

Kontron kann von den heutigen guten Halbjahreszahlen nicht profitieren, der Markt wartet anscheinend auf News, ob der Verkauf der IT-Service-Sparte in Q3 gelingt oder nicht!

- Nettogewinn +23,0 % auf EUR 12,8 Mio.

- Umsatz +10,0 % auf EUR 660,7 Mio.

- Guidance 2022 bestätigt

https://ir.kontron.ag/news/Kontron_AG-_Nachfrage_im_ersten_Halbjahr_weiter_star.de.html

Gereon Kruse schätzt die Aktie von Wacker Neuson aus unserem wikifolio vor den kommenden HJ-Zahlen ein:

- nachhaltig profitabel arbeitendes Unternehmen

- günstig bewertet nahe Buchwert

- weiteres Rückschlagspotenzial überschaubar

- sehr ansprechendes Chance-Risiko-Verhältnis.

https://www.boersengefluester.de/wacker-neuson-am-buchwert-gedreht/

Vollzugsmeldung bei Kontron: https://www.kontron.ag/de/kontron-ag-projekt-focus-finalisiert/

Vollzugsmeldung bei Kontron: https://www.kontron.ag/de/kontron-ag-projekt-focus-finalisiert/

Hast du eine Erklärung, warum Halbleiter-Firmen wie Nvidia, Mikron usw. aktuell einbrechen, aber Kulicke & Sofia sogar zulegt?

Nvidia (v.a. Grafikprozessoren) und Micron (Speicher-Chips) sind näher am Endkunden und dort sinkt gerade die Nachfrage z.B. für PCs aber auch für Bitcoin-Mining etc. Daher könnten die nächsten Quartale nicht mehr so profitabel sein.

Kulicke&Soffa ist Zulieferer der Halbleiter-Fabriken und dort läuft immer noch ein neuer Investitionszyklus. Plus sie liefern auch an Displayhersteller, wo die Micro-LED-Einführung bevorsteht. Da könnte das Geschäft also die kommenden Quartale auf hohem Niveau weiterlaufen.

https://m.focus.de/finanzen/news/lidl-zieht-die-reissleine-discounter-duennt-wegen-inflation-sein-sortiment-deutlich-aus_id_134373222.html

Könnte vielleicht auch ein problem für einhell werden.

Einhell verkauft in Deutschland v.a. über die Bau-/Gartenmärkte und Online (Direktverkauf). Diese beiden Kanäle machten in 2021 gut 80% des Umsatzes aus. Lidl & Co bzw. Discounter spielen für den Absatz weniger eine Rolle (<5%).

Ich hoffe, sie können Marktanteile von den (teureren) Marken durch die günstigeren Preise wegnehmen, also von Bosch, Stihl, Makita und weiter wachsen in Europa und International.

In Q1/2022 hat man den Umsatz zum Vorjahr um 27% gesteigert und die Prognose für das Gesamtjahr bestätigt. Ich bin gespannt, was da noch geht:

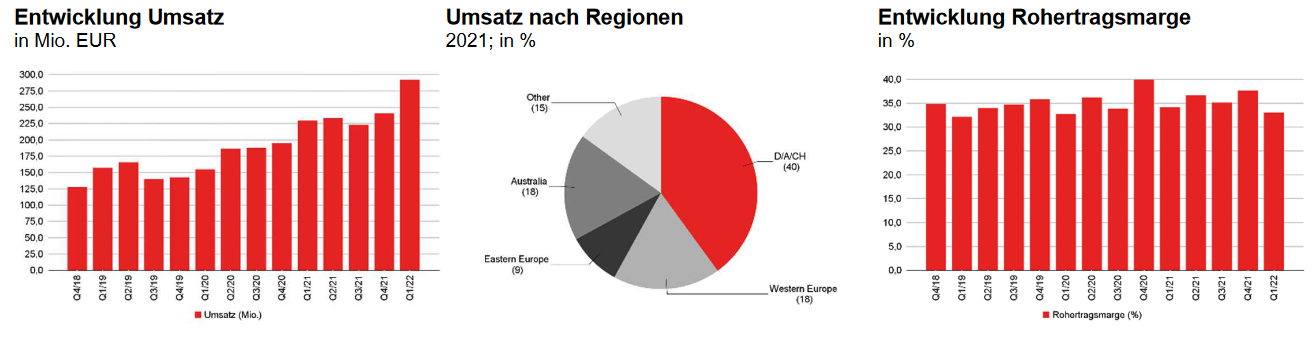

Einhell Zahlenkranz

Einhell ZahlenkranzLaut Ihrer eigenen Marktanalyse kommen sie international gut voran in 2021:

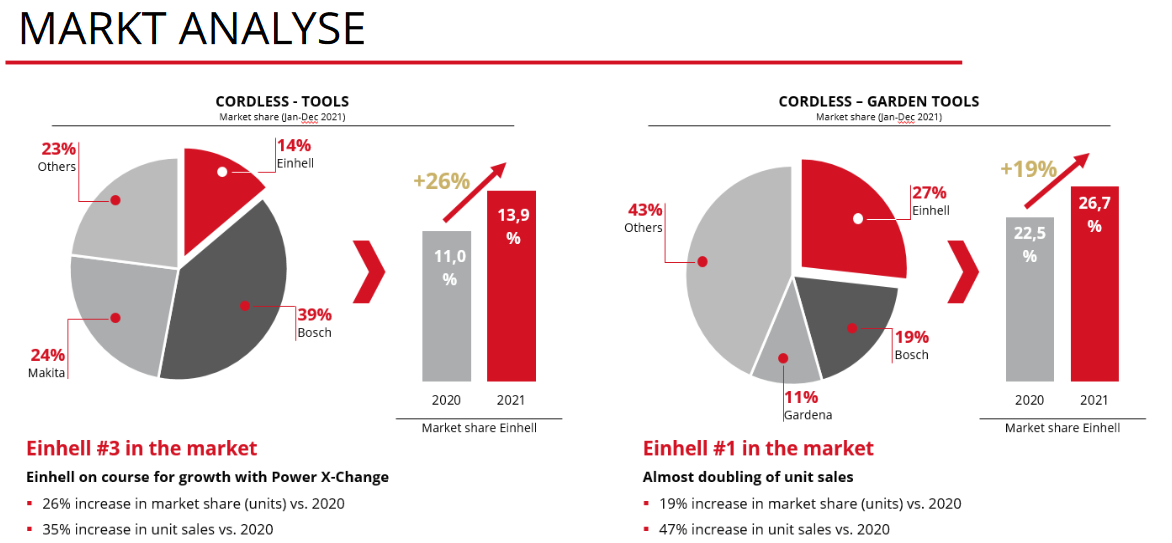

Quelle: Investor Präsentation Mai 2022

Quelle: Investor Präsentation Mai 2022Insofern, auf dem Kurslevel 140...145 Euro sind Einhell für mich unterbewertet, Inflation hin oder her.

Ob es jetzt eher Zeit zum Verkaufen oder Kaufen ist? Immerhin ist die Aktie vom Höchstkurs bei 220 Euro schon auf ca. 130 Euro zurückgekommen.

Neuaufgenommen wird die Aktie des norwegischen Unternehmens MPC Container. Umsatz, Gewinne, Dividendenausblick sind auf die kommenden 24 Monate sehr solide und deshalb ist die Aktie eine gute Wahl auch für rückläufiges Wachstum.

Die aktuellen Q-Zahlen:

Neuaufgenommen wird die Aktie des norwegischen Unternehmens MPC Container. Umsatz, Gewinne, Dividendenausblick sind auf die kommenden 24 Monate sehr solide und deshalb ist die Aktie eine gute Wahl auch für rückläufiges Wachstum.

Die aktuellen Q-Zahlen:

Sehr gute Halbjahreszahlen der Nabaltec AG: https://nabaltec.de/eqs-content-popup/?tx_eqscontents_eqscontentsfe%5BnewsID%5D=2329319&tx_eqscontents_eqscontentsfe%5Baction%5D=show&tx_eqscontents_eqscontentsfe%5Bcontroller%5D=Content&cHash=0513396dca817b6190fc6f9c1c9f0a5b

und eine angehobene Prognose 2022 hieven die Aktie heute ins Plus.

Neueste Beiträge

stw in High-Tech Stock Picking (WF) diskutieren, High-Tech Stock Picking (WF)