Süss MicroTec SE buy ValueFreak

Zusammenfassung

Diese Einschätzung wurde am 19.07.24 mit einem Endkurs von 62,40 € beendet. Satte Gewinne von 347,63 % verzeichnete die BUY Einschätzung von ValueFreak. Dividenden in Höhe von 0,40 € beeinflussen die Rendite. ValueFreak hat 50% Zuversicht bei dieser Einschätzung ValueFreak war beim Abgeben der Einschätzung auch mit seinem Wikifolio Sinuswelle investiert..

Süss Microtec ist ein weltweit führendes Unternehmen in der Herstellung von Messtechniksystemen. Das Unternehmen bietet innovative sensorgesteuerte Systemlösungen - von der Entwicklung über die Produktion bis zu servicespezifischen Supportlösungen - für die Halbleiterindustrie, die Wafersortiertechnik und Automobilindustrie. Das vollständige Portfolio bietet Komponenten, Subsysteme und Prüfautomatisierungslösungen auf allen Ebenen für die Chip und Wafersortiertechnik. Süss Microtec bietet ebenfalls schnelle und kostengünstige Design- und Engineering-Lösungen an. Sein erweitertes technisches Know-how, das in verschiedenen Technologien wie Wafersortierung, Chip- und OLED-Löttechnik, Automation, Sensorik und optischer Inspektion schlägt, bereitet die Branche vor.

Rendite ohne Dividenden (%)

| Name | 1W | 1M | 1J | 3J |

|---|---|---|---|---|

| Süss MicroTec SE | -6,99 % | -6,99 % | 124,53 % | 226,04 % |

| iShares Core DAX® | 3,90 % | 2,67 % | 5,69 % | 53,46 % |

| iShares Nasdaq 100 | -2,60 % | -7,93 % | 19,50 % | 72,28 % |

| iShares Nikkei 225® | -0,54 % | -9,75 % | 46,05 % | 63,08 % |

| iShares S&P 500 | -0,88 % | -1,49 % | 16,91 % | 60,40 % |

Was spricht laut ValueFreak für und gegen Süss MicroTec SE in den nächsten Jahren?

Pro

Kontra

Kommentare von ValueFreak zu dieser Einschätzung

In der Diskussion Süss Microtec NA diskutieren

https://www.wikifolio.com/de/de/w/wf000sinus

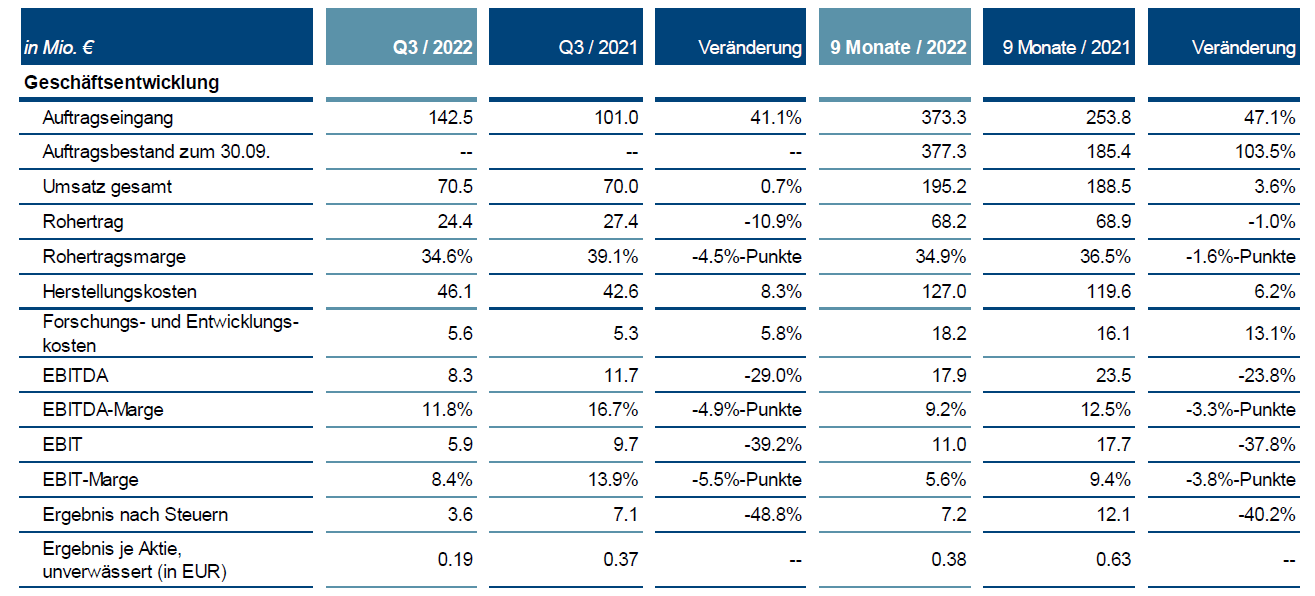

- Historisch hoher Auftragseingang von 142,5 Mio. € im dritten Quartal 2022

- Auftragsbestand von 377,3 Mio. € wird 2023 für hohe Fertigungsauslastung

- sorgen

- Lieferengpässe belasten weiterhin die Umsatz- und Ergebnisentwicklung

- Hoher Bestand an bereits ausgelieferten Anlagen mit ausstehender

- Umsatzrealisierung

- Umsatz- und Ergebnisprognose für 2022 bestätigt und konkretisiert

.

.

https://www.suss.com/de/investor-relations/ad-hoc-releases/suss-microtec-se-umsatz-und-ebit-marge-im-geschaftsjahr-2022-liegen-voraussichtlich-uber-markterwartungen/2420919

In einer Ad-Hoc Mitteilung wird das Übertreffen der Analysten Erwartungen für die Ergebnisse 2022 angekündigt. Im letzten Quartal konnten zahlreiche Aufträge zur Kunden Abnahme geführt werden.

Garching, 9. Januar 2023 – Auf Basis erster Berechnungen hat der Vorstand der SÜSS MicroTec SE festgestellt, dass die voraussichtliche Umsatz- und Ergebnisentwicklung im Geschäftsjahr 2022 oberhalb der aktuellen Markterwartung liegt. In einem außerordentlich starken vierten Quartal 2022 hat das Unternehmen mehr Anlagen ausgeliefert und vom Kunden abnehmen lassen als erwartet und voraussichtlich einen Umsatz in Höhe von 100 bis 105 Mio. Euro erzielt. Der Gesamtumsatz im Geschäftsjahr 2022 beträgt somit voraussichtlich zwischen 295 und 300 Mio. Euro und erreicht einen neuen Rekordwert. Der Jahresumsatz liegt damit deutlich über der durchschnittlichen aktuellen Markterwartung von 272 Mio. Euro und auch über der zuletzt am 10. November 2022 konkretisierten Prognose des Unternehmens (unterer Bereich von 270 bis 300 Mio. Euro). Für die EBIT-Marge im Geschäftsjahr 2022 rechnet das Management auf Basis erster Berechnungen mit einer Spanne von 8,5 bis 10 % (aktuelle Marktwartung: 8,3 %; konkretisierte Prognose vom 10. November 2022: unteres Ende der Spanne von 8,5 bis 10,5 %). Der Auftragseingang im Geschäftsjahr 2022 lag bei circa 445 Mio. Euro.

https://www.wikifolio.com/de/de/w/wf000sinus

https://www.dzbank-derivate.de/Magazin/aktien_trading/suess-microtec-will-den-umsatz-um-ein-drittel-auf-400-mio-euro-hieven-news0a7127baffb3af9303697c5d46a8fc9314a628bc

In das neue Geschäftsjahr startet Süss Microtec mit einer ausgezeichneten Auftragslage. Der Umsatz dürfte daher auf 322 bis 350 Millionen Euro steigen. Die Auftragseingänge dürften jedoch gegenüber 2022 an Dynamik verlieren. Spannend wird die Entwicklung auf der Gewinnseite. Wegen des hohen Auftragsbestandes sowie sich verbessernder Lieferketten müsste Süss Microtec in der Lage sein, die Marge auszuweiten. Die EBIT-Marge könnte sich der 13 %-Schwelle annähern. Unter dem Strich wären 1,36 bis 1,65 Euro je Aktie darstellbar. Damit wird auch das 2025er-Ziel realistischer. Denn Süss Microtec strebt gut 400 Millionen Euro an Umsatz und eine über 15%ige Marge an. Dann könnten auf Nettobasis mehr als 2 Euro je Aktie verdient werden. Das KGV reduziert sich auf moderate neun.

https://www.suss.com/de/investor-relations/pressemitteilungen/corporate/suss-microtec-se-management-bestatigt-beim-capital-markets-day-die-ziele-bis-2025-weiteres-wachstums-und-effizienzsteigerungspotenzial-bis-2030-fokussierung-auf-die-halbleiter-kernmarkte/2437569

Auf Basis der vorläufigen Ergebnisse des Geschäftsjahres 2022 sieht der Vorstand von SÜSS MicroTec das Unternehmen bestens aufgestellt, um im Jahr 2025 einen Umsatz von 400 Mio. € und eine EBIT-Marge von mehr als 15 % zu erreichen. „Wir haben im vierten Quartal 2022 eindrucksvoll unter Beweis gestellt, dass unsere Organisation in der Lage ist, einen Quartalsumsatz in Höhe von über 100 Mio. € zu erzielen und unsere Marge spürbar zu verbessern“, so Dr. Bernd Schulte, Vorstandsvorsitzender von SÜSS MicroTec. „Die zahlreichen Investitionsprogramme in den USA, in Europa sowie in China und Taiwan, die den Bau weiterer Chip-Fabriken nach sich ziehen werden, unterstützen die Halbleiter-Equipment-Industrie. Davon werden auch wir profitieren. In Verbindung mit unserem sehr hohen Auftragsbestand von rund 345 Mio. € zum Jahresende 2022 blicken wir unserem Umsatzziel voller Zuversicht entgegen.“

https://www.suss.com/de/investor-relations/pressemitteilungen/corporate/suss-microtec-unterzeichnet-vereinbarung-zur-verauerung-des-geschaftsbereichs-microoptics-an-focuslight-technologies/2632861

Im Geschäftsjahr 2022 hatte der Geschäftsbereich MicroOptics einen Umsatz von 39,2 Mio. € zum Gesamtumsatz von SÜSS MicroTec beigetragen. Mit Wirkung zum 30. September 2023 wird der Geschäftsbereich MicroOptics in der Finanzberichterstattung von SÜSS MicroTec als nicht fortgeführte Aktivität dargestellt. Für die zuletzt am 25. Oktober 2023 angepasste Prognose für das Gesamtjahr 2023, in der MicroOptics noch enthalten war, ergibt sich eine rechnerisch aktualisierte Umsatzprognose von 280 bis 320 Mio. €, eine erwartete Rohertragsmarge von 34 bis 36 % und eine EBIT-Marge von 7 bis 11 %.

https://www.suss.com/de/investor-relations/pressemitteilungen/corporate/suss-microtec-erhalt-im-dritten-quartal-rekordauftrage-fur-bonder-umsatzentwicklung-durch-auslieferungsverzogerungen-nach-china-gebremst/2633297

Im dritten Quartal 2023 hat SÜSS MicroTec mit den fortgeführten Geschäftsaktivitäten einen Auftragseingang in Höhe von 103,0 Mio. € erzielt. Gegenüber vergleichbaren 83,3 Mio. € im zweiten Quartal 2023 hat sich die Auftragsdynamik damit wieder erhöht. Der Großteil des Auftragseingangs entfiel auf den Geschäftsbereich Advanced Backend Solutions mit 93,7 Mio. €. Besonders hervorzuheben war die positive Entwicklung der Bonder mit Aufträgen in Höhe von 62,1 Mio. € – noch nie zuvor hatte SÜSS MicroTec in einem Quartal höhere Bonder-Aufträge erhalten. Mehr als 50 Mio. € trugen temporäre Bonder zu dieser Entwicklung bei. „Wir profitieren dabei vom rasanten Kapazitätsaufbau für Mikrochips, die in Anwendungen mit Künstlicher Intelligenz zum Einsatz kommen. Dabei beliefern wir sowohl führende Hersteller von Hochleistungs-Speicherchips als auch einen führenden Auftragsfertiger für den Packaging-Prozess von KI-Chips“, so Burkhardt Frick, seit dem 11. September 2023 neuer CEO von SÜSS MicroTec. „Wir erleben derzeit regelrecht einen Nachfrageboom und haben bereits im Oktober weitere Aufträge im mittleren zweistelligen Millionen-Euro-Bereich für temporäre Bonder erhalten.“

Süss MicroTec ist ein Zykliker, der von den guten Geschäften in der Halbleiterindustrie profitiert. Ich hebe das veraltete Kursziel der Einschätzung an.

https://www.suss.com/de/investor-relations/pressemitteilungen/corporate/suss-microtec-hat-im-geschaftsjahr-2023-auf-basis-vorlaufiger-ungeprufter-zahlen-alle-prognosewerte-erreicht/2714449

Der Gewinn war zunächst belastet von der Lage im aufgegebenen Bereich MicroOptics sowie Aufwendungen durch den Verkauf. Für 2024 wird in diesem Zusammenhang jedoch ein Sonderertrag von ca. 58 Mill. EUR in Aussicht gestellt. Im Januar sind aus dem Verkauf bereits liquide Mittel in Höhe von 75 Mill. EUR zugeflossen.

Besonders erfreulich haben sich Auftragseingang und -bestand entwickelt. Das lässt auf ein besonders erfolgreiches Jahr 2024 hoffen.

https://www.suss.com/de/investor-relations/ad-hoc-releases/suss-microtec-ubertrifft-im-ersten-quartal-2024-die-kennzahlen-des-vergleichbaren-vorjahreszeitraums-signifikant/2747575

Garching, 18. April 2024 – Die SÜSS MicroTec SE ist sehr stark ins Geschäftsjahr 2024 gestartet und hat in den ersten drei Monaten die Umsatz- und Ergebniskennzahlen des vergleichbaren Vorjahreszeitraums deutlich übertroffen. Der Umsatz legte im ersten Quartal 2024 um 46 % auf 93,5 Mio. € zu (1. Quartal 2023: 64,0 Mio. €). Die Bruttomarge betrug auf Basis vorläufiger Zahlen, unterstützt durch ein hohes Umsatzniveau und einen sehr positiven Produktmix, 39,1 % (1. Quartal 2023: 34,4 %). Die EBIT-Marge erreichte einen Wert von 15,9 % (1. Quartal 2023: 5,9 %).

https://www.suss.com/de/investor-relations

Der Auftragsbestand in Höhe von 456,9 Mio. € zum 31. März 2024 und die damit verbundene sehr hohe Auslastung unserer Fertigungskapazitäten sind eine hervorragende Basis, um unseren Wachstumskurs im weiteren Verlauf des Geschäftsjahres 2024 fortzusetzen. Sofern sich die Situation der Weltwirtschaft im Allgemeinen und des Halbleiter- bzw. Halbleiter-Equipment-Marktes im Speziellen nicht unerwartet verschlechtert und wir nicht erneut von erhöhtem administrativem Aufwand und Verzögerungen bei Exportabfertigungen für Lieferungen nach China betroffen sein werden, gehen wir für das Gesamtjahr 2024 weiterhin von einem Umsatz in einer Bandbreite von 340 bis 370 Mio. € aus. Dies würde beim Mittelpunkt der Bandbreite einem Wachstum von 16,7 Prozent entsprechen. Von den neuen Aufträgen, die wir im Geschäftsjahr 2024 erhalten, werden wir den größeren Teil aufgrund des hohen Auftragsbestands und der hohen Kapazitätsauslastung erst ab dem Geschäftsjahr 2025 ausliefern und im Umsatz realisieren können.

.

.

https://www.suss.com/de/investor-relations/ad-hoc-releases/suss-microtec-erhoht-nach-starker-geschaftsentwicklung-im-ersten-halbjahr-die-prognose-fur-das-gesamtjahr-2024/2807353

Zusätzliche Gesichtspunkte sind die aktuellen Studien zum Kosten-/Nutzenverhältnis der KI und die anscheinend zeitlich gut platzierte Empfehlung der Deutschen Bank. Bei der letzteren habe ich den Eindruck, dass gegen Marktregeln Informationen ausgetauscht wurden und das hasse ich.

Beendete Einschätzungen von ValueFreak zu Süss MicroTec SE

Süss MicroTec SE

11.11.24

01.03.28

03.06.26

Süss MicroTec SE

02.08.24

02.08.25

09.08.24