Doppelanalyse (Chance) SL+ (WF) diskutieren

In den letzten zwei Monaten ist die Arbitrage-Strategie gut aufgegangen. Der DAX geriet erwartungsgemäß in eine volatile Abwärtsphase, so dass mein Absicherungs-Doppelshort aktuell 16 % im Plus liegt. Zwischenzeitlich habe ich einen Teil davon verkauft, damit sein Gesamtdepotanteil nicht zu groß wird.

Die gewählten Aktien haben unterschiedlich performt: FinLab (trotz sehr guter Nachrichten, der HJB erscheint am Monatsende). Tick Trading und First Graphene haben sich wenig verändert. Polytec wurde übelst abgestraft, da der Automobilsektor insgesamt äußerst unbeliebt am Markt ist. Sehr hörenswert in dem Zusammenhang ist das CFO-Interview im Börsenradio. Ich bin überzeugt, dass Polytec ein sehr gutes Chance-Risiko-Verhältnis hat und habe heute zu Tiefstkursen per Limit-Order nachkaufen können. Eyemaxx hat sich derweil ganz gut erholt und lauert jetzt am Wandlungspreis der noch ein Jahr wandelbaren Anleihen (11,89) - schwer zu sagen, ob es vorher noch zum Ausbruch nach oben kommen kann, aber verpassen will ich ihn auf keinen Fall. Sehr gut heute die Nachricht, dass man Anleihen mit überschüssiger Liquidität zurückkaufen möchte (zuletzt hatte man Mezzanine-Kapital beziehen können). Damit sind KEs hoffentlich erstmal vom Tisch.

Top-Performer des Wikifolios war Nordwest Handel. Es wirkt als seien hier mächtige Kräfte am Werk (außergewöhnlich hohe Umsätze: ca. 10-fach normaler Tagesumsatz, insgesamt rund 300TE) und als habe Oetker nur darauf gewartet, dass der Markt kippt. Ich erwarte daher einige DD-Meldungen in den kommenden Tagen. Außerdem wird sehr spannend, wie hoch Oetkers Nachfrage am Ende sein wird und welche Preise er noch zu zahlen bereit ist. Mit etwas Glück geht der Kurs da noch ein ganzes Stück weiter hoch.

Das Wikifolio steht nun bei 246 Punkten.

Ganz neu im Depot ist Arcelor-Mittal, der größte Stahlhersteller der Welt, mit Firmensitz in Luxemburg. Nicht gerade ein typischer Wert in meinem SmallCap-Wikifolio, aber die Zahlen gefallen mir sehr gut: Die Aktie notiert sogar unter Buchwert, obwohl die Firma saftige Gewinne schreibt. Selbst wenn es hier mit abnehmender Weltwirtschaft zu Schwierigkeiten kommen sollte, dürfte der Kauf langfristig eine sehr gute Idee sein. Und mögliche US-Stahlzölle betrachtet das Management sogar als tendentiell positiv (!) fürs eigene Geschäft.

Das Depot hat nun erstmals 250 Punkte erreicht, ein sehr zufriedenstellender Höchststand im aktuellen Marktumfeld.

Ich möchte heute einen kleinen Exkurs machen. Bislang habe ich mich hier nie der internen Wikifolio-Rangliste gewidmet, auch weil man über die Berechnungsgrundlagen als geeigneten Maßstab durchaus streiten könnte. Aber unabhängig davon gewinnt die Frage an Spannung.

Hintergrund: Die höchstbewerteten Wikifolios liegen in der Regel bei über 6000 Punkten während mein Wiki aktuell auf 4600 Punkte kommt. Neben einigen sich nicht mehr ändernden Faktoren (z.B. Track Record) und der (tendentiell etwas sehr kurzfristig einfließenden) Wertentwicklung des Wikis spielt das Depotvolumen auch eine Rolle. Dies liegt aktuell bei rund 84.000 Euro. Den Punktehöchstfaktor bekommt man ab 100.000 Euro. Sollte dieser Wert erreicht werden, sei es durch neue Investitionen oder durch positive Wertentwicklung, würde sich der Punktestand meines Wikis überschlagsmäßig um 600-700 Punkte erhöhen auf rund 5.250.

Mir persönlich bedeutet dieser Ranglistepunktestand nicht viel, aber ich vermute, dass viele Investoren die Vorsortierung von Wikifolios nach Ranglistepunkten bei ihrer Suche beibehalten. Mein Wiki würde damit immerhin auf Seite 2 der Real-Money-Wikifolios und gleichzeitig auf Seite 3 der Gesamtrangliste vorrücken. Ganz oben wechseln sich die Wikifolios häufig ab, was insbesodnere an dem streitbaren Ranglistenfaktor "Performance 1 Monat" liegt - denn als langfristiger Investor ist die 1-Monats-Performance tendentiell in erster Linie Zufall. Ob dann Seite 1 quasi zufällig auch mal drin ist, wird die Zeit zeigen. Interessant ist aber, dass die Aufmerksamkeit für das Wikifolio dadurch deutlich steigen dürfte.

Sollte es dazu kommen, könnte sich das investierte Kapital in kurzer Zeit deutlich vergrößern. Bei einigen anderen Wikifolios hat man dies bereits erlebt. Das hätte vielfältige Konsequenzen, auf die ich mich strategisch schonmal vorbereiten möchte - wenn es denn tatsächlich dazu kommt. Auf jeden Fall könnte das eine sehr spannende Zeit werden, auf die ich mich freue!

Zum Depotinhalt noch kurz: Meine Short-Absicherung lasse ich diesmal ungewöhnlich lange aktiv, aber ich glaube, das schlimmste ist trotz Zwischenerholung im DAX kurzfristig noch nicht überstanden. Für die Zeit danach habe ich schon einen tollen neuen Nebenwert entdeckt, den ich noch nicht verrate, aber mit dem freiwerdenden Kapital der Short-Absicherung kaufen möchte und dann hier vorstellen werde,

Wie von mir erwartet und in den letzten Kommentaren angekündigt bewegten sich die Märkte zuletzt tatsächlich vor allem nach unten. Meine Teil-Short-Absicherung habe ich gestern mit +24 % verkauft. Dennoch konnte sich das Depot, das insgesamt rechnerisch ja weiterhin deutlich long aufgestellt war, nicht vom allgemeinen Abwärtstrend entkoppeln. Der Indexstand beträgt aktuell 234,7. Das Depot hat also 6,12 % zu seinem beschriebenen Hoch bei 250 am 21.9. verloren. Gleichzeitig haben der DAX 9 %, der MDAX 9 % und der SDAX 10 % verloren. Amerikanische Märkte liefen besser und verloren im S&P500 nur 5,3 %. Insgesamt lässt sich sagen, dass das Depot im deutschen Marktumfeld zwar gut abgeschnitten hat, aber dennoch gut 6 % an Wert verloren hat.

Ich gehe davon aus, dass der schlimmste Teil des Abverkaufs nun vorbei sein sollte. Kurzfristiger Trigger für eine Wende könnten bspw. Schritte hinsichtlich einer gelungenen Brexit-Vereinbarung an diesem Wochenende sein. Langfristig dominiert nach wie vor die Niedrigzinsphase das Anlagebedürfnis - und aktuell findet man wieder gute Einstiegskurse (was lange Zeit deutlich schwieriger war). So habe ich die Shortabsicherung verkauft und Sixt-Vorzüge günstig zurück ins Depot kaufen können (für gut 60, ich hatte sie erst im Juni für gut 73 verkauft). Der angekündigte "neue" Nebenwert steht weiterhin auf der Einkaufsliste für die verbleibenden 7% Depotanteil, ist aber davon abhängig, ob ich zu einem guten Kurs einsteigen kann. Dies ist gestern noch nicht gelungen, aber ich steige lieber später (oder zur Not gar nicht) ein, als hohe Preise zu bezahlen - denn Gewinne macht man bekanntlich vor allem im günstigen Einkauf.

Nun bin ich gespannt, wann die Abwärtsphase wirklich zu Ende ist. Natürlich kann es durchaus auch noch ein Stück bergab gehen mit den Kursen. Das Depot ist jetzt aber auf einen (Wieder-)Anstieg der Märkte vorbereitet und enthält nach wie vor Aktien, von denen ich überzeugt bin, dass sie eine Mehrperformance gegenüber dem Marktdurchschnitt bringen werden.

Die Brexit-Einigung wurde ein weiteres mal verschoben, so dass die Börse heute zunächst keinen Grund zur Freude sah, auch wenn ganz aktuell wieder etwas Erholung in den Markt kommt. Mit Stundencharts beschäftige ich normalerweise eher nicht - der kleine Knick heute morgen hatte aber die positive Auswirkung, dass meine Limit-Order ausgeführt werden konnte (erfreulicherweise sogar gleich zwei Prozent unter meinem Limit-Preis). Cliq Digital ist der Nebenwert, den ich bereits angekündigt hatte und der sich nun im Depot befindet. Während Cliq vor einigen Jahren noch mit nervigen Klingeltönen und fragwüridigen Abos beschäftigte, hat man mittlerweile längst den seriösen Wandel in den Markt von Apps und Smartphone-Werbung sehr erfolgreich getätigt. Die Umsätze sind in den letzten Jahren deutlich gestiegen, aktuell läuft das Geschäft in den USA an, das 17er-KGV zum aktuellen Kurs beträgt 7 und das KBV liegt bei hochattraktiven 0,5.

Woran liegt das? Seit Jahresbeginn hat sich der Kurs fast gedrittelt, weil die Umsätze zurückgingen (auch wenn man weiterhin gute Gewinne einfährt) und der Markt darauf außerordentlich scharf reagierte. Cliq führt dies auf geringere Marketingausgaben verbunden mit verzögertern Produkteinführungen zurück - beides hat man nach eigenen Angaben inzwischen überwunden. Für die zweite Jahreshälfte erwartet die Geschäftsführung daher wieder (noch) bessere Zahlen. Selbst wenn sie aber auf aktuellem Niveau blieben, hielte ich Cliq jedoch bereits für wirklich günstig bewertet. Kommt es mal wieder zu einem Geschäftsjahr, in dem "alles passt", kann der Kurs auch schnell wieder dreimal so hoch liegen wie heute. Aufgrund der relativen Marktenge habe ich nur 7% des Depots in Cliq investiert. Damit ist nun keine Liquidität mehr im Depot und ich bin voll investiert. Das Depot wird nun voraussichtlich einige Wochen bis Monate so bleiben, sofern sich durch neue Zahlen und Meldungen kein neuer Handlungsbedarf ergibt.

Die negative Entwicklung insbesondere der europäischen Märkte ist auch an meinem Depot nicht spurlos vorbeigezogen. Seit Ausblidung der SKS sind die Kurse in einer Stärke gefallen wie ich sie kurzfristig nicht für wahrscheinlich hielt. Dementsprechend liegt mein Musterdepot seit Jahresbeginn nun 15% im Minus und etwa 22% unter seinem Allzeithoch. Rückblickend wäre es insofern besser gewesen, die Short-Absicherung länger beizubehalten oder sogar auszubauen. Mir war es wichtiger, den an jeden Crash früher oder später anschließenden Kursanstieg nicht zu verpassen. Diese Entscheidung finde ich nach wie vor aus damaliger Sicht logisch und dennoch bin ich gleichzeitig natürlich unzufrieden mit der jüngsten Entwicklung.

Kurseinbrüche sind nicht planbar. Um sie gut zu überstehen, ist aus meiner Sicht entscheidend, die fundamentale Stärke der eigenen Depotwerte zu prüfen, entsprechend mit kühlem Kopf darauf zu reagieren und sich weder von der Panik des Marktes noch von Durchhalteparolen anstecken zu lassen. Die fundamentalen Parameter der Volkswirtschaften im allgemeinen und meiner Aktienwerte im besonderen prüfe ich kontinuierlich. Die Q3-Zahlen sahen weitgehend vierlversprechend aus bei meinen Depotwerten, mit Ausnahme von Cliq Digital, das ich sofort nach den überraschend schwachen Zahlen wieder verkauft habe. Bei Arcelor waren die Zahlen schwächer als noch im Q2, aber dennoch auf sehr attraktivem Niveau in Relation zur MK. Auf Polytec und die Sondersituation der KFZ-Hersteller und -zulieferer bin ich (auch im Polytec-Thread) schon ausführlich eingegangen. Tick Trading, Nordwest Handel und Sixt haben sehr starke Zahlen veröffentlicht. Von Finlab und FirstGraphene gab es keine wichtigen Zahlen, aber jeweils wichtige Fortschritte in der Produktentwicklung zu vermelden. Jede einzelne Aktie in meinem Depot hat mittelfristig meine volle Überzeugung. Das ändert aber nichts daran, dass sie sich von der Entwicklung der Gesamtmärkte nicht freimachen können.

Mein Wikifolio heißt nicht ohne Grund "Doppelanalyse": Die Auswahl einzelner Aktien soll für ein Alpha gegenüber dem Markt sorgen, gleichzeitig möchte ich den volkswirtschaftlichen Hintergrund untersuchen, um in volkswirtschaftlichen Krisen entsprechend zu reagieren. Die wichtigste Nachricht in diesem Zusammenhang: Eine solche Krise ist für mich weiterhin nicht absehbar, auch wenn das Wachstum infolge verschiedener Disruptionen (Brexit, US-chinesischer Konflikt, WLTP, Diesel, zu niedrige Flusswasserstände im Herbst, Italien) zunächst etwas geringer ausfallen wird. Aber am Horizont warten nicht keine schlechten Aussichten für Mitteleuropa: Die Flüsse haben sich bereits wieder gefüllt und die Transportwege sind wieder nutzbar. Die WLTP-Tests stehen kurz vor dem Abschluss. 2019 erscheinen viele neue Elektro-Modelle deutscher Automobilhersteller (häufig die ersten ernstzunehmenden E-Großserien deutscher Hersteller), die ersten unabhängigen Berichten zufolge weitgehend als ziemlich gelungen angesehen werden. Mit Italien hat die EU eine Einigung gefunden, die mindestens mittelfristig Stabilität verspricht. Trump und der Brexit sind nicht planbar. Aber alle Beteiligten haben ein Interesse an wirtschaftlicher Prosperität, so dass zumindest Potential zu postivier Überraschung der Märkte besteht. Bei britischen Buchmachern bspw. wird derzeit ein neues Referendum mit 3 Optionen für den wahrscheinlichsten Weg erachtet: Das wäre ein Weg, den Brexit sogar ganz zu vermeiden und wäre nur ein Beispiel für eine mögliche positive Überraschung. Gleichzeitig profitiert Mitteleuropa bereits jetzt vom Umzug britischer Gelder, Arbeitskräfte, EU-Institutionen und Produktionen. Wesentlichstes Argument sind aber für mich gleich aus doppelter Sicht die ultraniedrigen Zinsen: Erstens begünstigen sie bekanntlich Investitionen, zweitens - und wohl noch viel wichtiger - dürfte vielen Anlegern am Jahresanfang ihr Anlagenotstand wieder bewusst werden. Nur Aktien bringen mittelfristig in diesem Umfeld eine positive Realrendite und auf dem aktuellen Stand gibt es sehr viele gute Einstiegsgelegenheiten. Auch die Dividendensaison gerät erfahrungsgemäß bald nach Jahresanfang wieder ins Bewusstsein der Anleger.

Perspektivisch sind meine Sorgen daher gering. Zur Besinnung auf fundamentale Bewertungen der Märkte und zur Entkopplung von hektischen Marktstimmungen passt ein bisschen auch das anstehende Weihnachtsfest. Weihnachten ist das Fest der Besinnlichkeit und ich wünsche allen Mitlesern genau diese. Vor allem aber wünsche ich ein frohes Fest gemeinsam mit Euren Liebsten, viel gutes Essen, Kraft und Gesundheit für das neue Jahr. In diesem Sinne Frohe Weihnachten und einen guten Rutsch ins neue Jahr!

Mittlerweile hat sich das Musterdepot parallel zur Entwicklung der wichtigen Indizes wieder rund 10% an Wert zurückgewonnen und erreicht aktuell den Indexstand 215,4.

In der Zwischenzeit sind erste Jahreszahlen der gehaltenen Unternehmen bekanntgegeben worden.

Sehr gute Nachrichten gab es von Eyemaxx, wo der Gewinn um ein Sechstel gewachsen ist und auch der Ausblick sehr positiv bleibt. Die Eigenkapitalrendite lag bei über 26 Prozent.

Genauso starke Zahlen kamen von der Tick Trading. Hier gab es zudem jüngst auch einige Insiderkäufe. Da eine sehr hohe Dividende im März gezahlt wird, könnten mögliche Kurssteigerungen wegen der Abgeltungssteuerproblematik erst anschließend stattfinden.

Ebenfalls gute Nachrichten kamen von der arg gebeutelten Polytec. Nach dem durch die WLTP- und Kunststoffpreisproblematik sehr schwachen Q3 konnte man wieder ein Q4-Ergebnis erreichen, das im Durchschnitt aller Quartale 2018 liegt. Da die Erholung noch nicht abgeschlossen ist, rechne ich mit erneut besseren Ergebnissen in Q1/19. Aber schon die aktuellen Zahlen machen Polytec wieder wirklich attraktiv. Im Mai ist eine Dividendenrendite von bis zu 5% denkbar.

Schlechte Zahlen kamen von ArcelorMittal. Hier bleiben Buchwert und das Gewinnpotential sehr attraktiv, die akut schwache Phase könnte aber im Zusammenhang mit der gesamtwirtschaftlichen und politischen Entwicklung aber noch einige Euro Abwärtspotential bieten – vor allem kurzfristig. Daher habe ich AM heute verkauft.

Bei FinLab gab es noch keine Zahlen, sie werden aber alleine daher schon schlecht ausfallen, weil die große Beteiligung Heliad zum Jahreswechsel sehr niedrig an der Börse gehandelt wurde (etwa -33% seit dem Halbjahreswechsel). Dazu passen auch die schwachen Zahlen Heliads. Der Kurseffekt ist zwar zunächst nur ein Buchwerteffekt, könnte aber im Jahresbericht durchaus für einigen Schreck sorgen. Daher ist FinLab zunächst auch verkauft worden. Auch hier sieht die Situation langfristig deutlich besser aus, da die wesentlichen indirekten Beteiligungen Zinspilot und Flatex regelmäßig starkes Wachstum vermelden.

Wenn – wie bei AM und FinLab – kurzfristig eher Risiken, langfristig aber Chancen zu sehen sind, stellt sich die Frage, was der Markt höher bewerten wird. In den kommenden Wochen fürchte ich einige größere potentielle Markterschütterungen. Die ungelösten Themen sind die gleichen wie im Oktober: Brexit (vor allem hier drängt die Zeit), internationaler Handel, Zölle, Italien. Gleichzeitig sind die ifo-Markterwartungen heute weiter zurückgegangen, zum sechsten mal in Folge auf nur noch 93,8. Auch die Deutsche Bundesbank (ich war kurzem zu einer Fortbildung dort) sieht viele Indikatoren der beginnenden Rezession, die aber nicht zur Depression werden muss. Kurzfristig ist Enttäuschungspotential des Marktes aber meines Erachtens wieder gegeben.

Als Reaktion hierauf habe ich die Werte verkauft, die kurzfristig größeres Enttäuschungspotential bieten, weil ich davon ausgehe, dass hier ein Kursverlust in einem negativen Marktumfeld besonders wahrscheinlich ist. Die Investitionsquote sinkt damit zunächst auf 63%. Einen Teil der 37%igen-Cashquote könnte ich in der kommenden Woche kurzfristig zur Short-Absicherung verwenden, mit einem anderen Teil auf sich spontan ergebende Chancen (angesichts neuer Jahreszahlen) lauern. Diese vorsichtigere Positionierung möchte ich beibehalten bis entweder der Markt eine erneute Korrektur vornimmt oder bis es eine Entscheidung hinsichtlich des Brexits gibt. Dadurch, dass das Depot nun auf Unternehmen konzentriert ist, die in jüngerer Zeit starke Zahlen veröffentlicht haben, bin ich zuversichtlich, dass die Kursentwicklung des Wikifolios sich in den kommenden Monaten besser als der Markt entwickeln könnte.

Heute habe ich entsprechend der Ankündigung die Short-Absicherung aktiviert, indem ich den 2x-Shortdax-ETF gekauft habe. Die Short-Position macht rechnerisch 2 x 21 / 121 /100 = 34,7 % des Depot-Einflusses aus, so dass das Depot insgesamt weiterhin long aufgestellt bleibt (nach Investition der Cashquote von aktuell knapp 17% dann zu knapp 2/3 long), aber potentielle Abwärtsbewegungen des Gesamtmarktes in ihrem Einfluss auf das Wikifolio deutlich ausgebremst werden sollten. Wie bei vergangenen solcher Absicherungen kann das Depot also vor allem dann zulegen, wenn sich die ausgewählten Aktien besser entwickeln als der Marktdurchschnitt.

Kleinere Anpassungen habe ich vorgenommen, indem ich ein Viertel der Sixt-Stücke verkauft habe (heute +3%, vor einem möglichen Crash ein ordentlicher Kurs, um etwas Risiko herauszunehmen) und ein paar First-Graphene-Stücke zugekauft habe (heute günstige Kurse unter 9 Cent).

Die verbleibenden 17% Cash sollen in den kommenden Wochen bei sich bietender Gelegenheit investiert werden. Hierzu scanne ich weiterhin den Markt und die fortlaufend erscheinenden Jahreszahlen verschiedener Unternehmen.

Nachdem sich die Indizes in den letzten Wochen hin und her bewegt haben gab es gestern einen kleinen Absturz der Märkte - im großen Marktbild aber noch nicht mehr als ein kleines Zucken. Die Risiken und Warnsignale werden aber deutlicher: Im Brexit-Streit herrscht totales Chaos, der globale Handelskonflikt scheint nicht mittelfristig zu beenden sein, die Auto-Nachfrage in China geht zurück und die Konjunkturerwartungen in etlichen Ländern weltweit werden nach unten revidiert. Jüngstes Warnsignal sind Meldungen über eine ausgebildete Inversität der amerikanischen Zinsstrukturkurve, die ich recht ernst nehme. Diese war in der Vergangenheit tatsächlich schon häufig ein Indikator für ein sehr ungemütliches Marktumfeld. Daher werde ich meine Absicherung definitiv noch beibehalten.

Vielen der gerade erscheinenden Jahresberichten und den darin enthaltenen Prognosen für 2019 kann man entnehmen, dass das Q4/2018 bereits schlechter lief als die Vorquartale und dass 2019 weitere Eintrübungen zu erwarten seien. Hier möchte ich Unternehmen finden, die besser abschneiden als der Marktdurchschnitt. Im einzelnen:

Tick Trading und Nordwest Handel haben zuletzt ausgezeichnete Zahlen und Prognosen vorgelegt, Nordwest bezeichnet die eigenen Zahlen sogar als "nahezu perfekt". Bei beiden besteht daher Anlass zur Hoffnung, dass sich ihr Marktpreis nach oben korrigiert. Tick Trading ist zudem recht konjunkturunabhängig aufgestellt, Nordwest dagegen profitiert vom Niedrigzinsumfeld, das uns nun anscheinend noch länger begleiten wird.

Eyemaxx hat nicht nur gute Zahlen vorgelegt, sondern auch einen sehr fixen Fahrplan bis 2021/22 mit einigen Forward-Sales. Wer sich mit Eyemaxx' Bilanzierung etwas genauer auseinandersetzt, merkt dass in der aktuellen Bilanz noch größere stille Reserven liegen, die bis 2021/22 mit Baufertigstellung der großen Projekte zwangsläufig gehoben werden. Daher ist Eyemaxx ein tolles Investment auf die kommenden drei Jahre.

Polytec und Sixt sind sicher die konjunktursensibelsten Werte des Depots - insbesondere ihnen steht die Short-Absicherung gegenüber. Sixt schwächelte im Q4 auch schon etwas, bietet aber mittelfristig weiter enorme Chancen: einerseits durch sein globales Wachstum, andererseits durch die jüngste Verknüpfung von Carsharing und Mietwagen. in Berlin und Hamburg kann man nun einfach einen Mietwagen per App von der nächsten Straßenecke abholen - ohne Papierkram, ohne Reservierung, ohne zur Vermieterstation zu müssen. Carsharing betreiben viele, aber nur Sixt ermöglicht die Flexibilität, das Auto auch zu Tagestarifen auszuleihen und alternativ zur Carsharing-Fahrt im eigenen Stadtgebiet, es für eine Mini-Gebühr an einer beliebigen Sixt-Station in Deutschland abzugeben. Das kann mittelfristig die Auslastung der eigenen Mietflotte in den Großstädten und am Wochenende deutlich verbessern. Polytec ist dagegen ein Automobilzulieferer, der mit seinen Kunststoffteilen für die Elektromobilitätswende gut aufgestellt ist. Zudem hat man ausschließlich Europa-Geschäft und leidet nicht an schwächelnder China-Nachfrage. Last but not least ist die Aktie extrem günstig bewertet.

Bleibt noch First Graphene. Hier stieg der Kurs zuletzt sprunghaft nach oben, nachdem angekündigt wurde, eine wichtige Verkaufslizenz für Mai zu erwarten und dann schon am Jahresende den Cashflow-Breakeven zu erreichen. Die Neuheit der zugrundeliegenden Technologie kann man nur als disruptiv bezeichnen. Es bleibt ein Stück weit eine Wette und daher nur ein kleiner Depotanteil. Aber die Chancen sind gigantisch - und scheinen nun schon recht bald Wirklichkeit werden zu können.

Insgesamt sehe ich das Musterdepot so aufgestellt, dass es bei einem allgemeinen Marktcrash oder einer Seitwärtsbewegung besser abschneiden könnte als der Markt. Bei einem starken allgemeinen Kursanstieg würde es wegen der aktuellen Absicherung schlechter als der Markt abschneiden - sollte aber trotzdem Gewinne machen können.

Der aktuelle Indexstand liegt bei 216.

Bislang zeigen sich die Indizes sehr robust und steigen sogar leicht weiter, obwohl sich weiter dunkle Wolken zusammenbrauen. Die Brexit-Problematik ist zunächst gelöst (kommt aber schon bald zurück), die Handelsstreits nehmen nicht ab. Entscheidend sind für mich aber die Konjunkturprognosen: gerade erst viel der Ifo-Index wieder enttäuschender aus als erwartet. Solche Anzeichen ignoriert der Markt bislang weitgehend, und genau das könnte ihm schon bald auf die Füße fallen. Eine gewisse Bereinigung halte ich anch wie vor für wahrscheinlich und behalte daher meine Absicherungsstrategie noch bei.

Gleichzeitig habe ich neu investiert: Seit längerem auf der Suche nach einem geeigneten Gesundheitskonzern habe ich mir gestern die Medios ins Depot und Wikifolio gelegt. Der Gesundheitssektor ist insgesamt mit eher unattraktiven KBVs und KGVs bewertet - das betrifft durchaus auch Medios. Anders als bei den meisten Sektorkonkurrenten werden bei Medios aber gleichzeitig Gewinne erzielt und enorme Wachstumsraten erzielt.

Die gestrige Prognoseanhebung bereits nach dem ersten Quartal hat mich endgültig überzeugt, zumal sie noch recht defensiv ausgestaltet scheint (das neue Umsatzziel lässt sich bereits nahezu durch Wiederholung des Q1 in den Folgequartalen erzielen - bei einem Umsatzwachstum im Jahresvergleich von einem Drittel!). Hier könnte also durchaus noch weiterer Spielraum nach oben sein - spätestens im nächsten Jahr. Die Gewinne werden wegen neuer Investitionen noch nicht explodieren,sollen sich aber im Jahresvergleich von niedrigem Niveau ausgehend immerhin schon verdoppeln. Meines Erachtens hat Medios das Potential, relativ konjunkturunabhängig weiter zu boomen. Der Aktienkurs könnte in 2-3 Jahren durchaus 2-3mal so hoch liegen wie der heutige.

Der Indexstand des Wikifolios hat sich wie infolge der Absicherung erwartet nur leicht verändert auf aktuell 217,4.

Die Wolken am politischen und makroökonomischen Horizont werden immer dunkler: Die Konjunkturindizes und -prognosen sacken ab. Italien droht, eine Parallelwährung zum Euro einzuführen und riskiert damit eine neue Euro-Krise. Die Briten sind immer noch ausschließlich mit sich selbst beschäftigt und auch der nächste Brexit-Termin rückt wieder näher. Amerika und China scheinen wenig kompromissbereit im Handelsstreit, der unterdessen weiter eskaliert. Viele Unternehmensgewinne sind leicht rückläufig. Die Autoindustrie steht vor ihrem größten Wandel seit Jahrzehnten - der Begriff "disruptiv" wirkt hier tatschlich mal angemessen. Nur die Aktienkurse interessiert all das bislang herzlich wenig. Getrieben durch niedrige Zinsen scheint jede kleine Schwäche nachgekauft zu werden. Das allerdings dachte man kurz vor dem Platzer der Dotcom-Blase genauso, als sich alle die Augen rieben, wie die Kurse zunehmend von den realen Verhältnissen wegtrieben. Ganz so irrational wie damals stehen die Kurse heute nicht. Aber die Probleme nicht mehr einzupreisen, stellt eine gewisse Analogie dar und wird nicht dauerhaft gutgehen. Ich bleibe daher vorsichtig und behalte meine Depotabsicherung auch weiterhin bei.

Bislang liegen die Absicherungs-ETF bei -14%. Gleichzeitig sind die Aktien des Depot aber erwartungsgemäß gestiegen und haben die Absicherungsverluste mit Gewinnen überkompensiert.

Der aktuelle Kursstand des Depots beträgt 220 Euro und liegt damit nah an seinem Jahreshoch, auch wenn der Anstieg absicherungsbedingt eher langsam verlief. Schwankungsbreite und Risiko waren dafür zuletzt sehr gering. Ich freue mich, dass die Investitionssumme im Wikifolio wieder die 100.000-Euro-Marke erreicht hat und möchte mich ausdrücklich für das Vertrauen bedanken.

Gleich drei der sechs aktuell im Wikifolio vertretenen Unternehmen haben in den vergangegenen Tagen gegen den allgemeinen Konjunkturtrend außergewöhnlich starke Nachrichten veröffentlicht.

So veröffentlichte Tick Trading gerade eben seine Halbjahreszahlen (zum 31.3.) und einen Gewinnanstieg um satte 50% - basierend auf einem satten Umsatzanstieg und - softwareutnernehmenstypisch - extrem niedrigen Grenzkosten. Die Aktie reagiert bereits deutlich positiv. Bei einer günstigen Gelegenheit könnte ich aber auch nochmal nachkaufen.

First Graphene hat neben der kleinen (mengenmäßig begrenzt) europäischen nun auch die große (unbegrenzte Mengen) australische Zulassung zum Verkauf seiner Graphen-Produkte erhalten, während man weitere Fortschritte im Brandschutzanwendungsbereich entdeckte. Die Aktie hat im letzten Monat rund 50% an Wert gewonnen und ich kann mich nur darüber ärgern, dass es sich als Risikoposition um meine damals kleinste Position gehandelt hat. Aber immerhin hatte ich einen ziemlich guten Riecher mit der Unternehmensauswahl

Nordwest Handel hat unterdessen neue Kunden und einen außergewöhnlich starken Geschäftsanstieg in allen Unternehmenssegmenten gemeldet. Der Kurs reagiert bislang erstaunlich wenig, aber das könnte sich z.B. mit Meldung der Halbjahreszahlen im Spätsommer ändern, denn das KGVe dürfte bei etwa 10 liegen - sehr günstig für ein dividendenzahlendes, solides Unternehmen mit viel Tradition und einem KBV von rund 1,2.

Polytec stagniert bislang. Alles ist gespannt darauf, wie die Automobilbranche durch das aktuell schwierige Fahrwasser kommt. Polytec ist dahingehend gut aufgestellt, da man weiterhin gute Gewinne schreibt (im Unterschied zu anderen Zulieferern wie bspw. Leoni) und weil man viele Produkte anbietet, die auch für Elektromobilität benötigt werden. Bei der Q1-Investorenkonferenz hatte ich die Gelegenheit, dem CFO persönlich einige Fragen zu stellen. Es ist schwer zu sagen, wann das schwere Fahrwasser überwunden ist, aber DASS es überwunden wird, steht für mich außer Frage.

Bei Medios und Eyemaxx hat sich zuletzt nichts neues ergeben. Bis auf weiteres bleibe ich kontrolliert offensiv und behalte meine Absicherung bei. Gleichzeitig finde ich aber bereits einige neue Unternehmen, die ich verstärkt für baldige Akquisitionen in den Blick nehme, mit dem Ziel, unabhängig von der Konjunkturentwicklung langfristig Gewinne zu erwirtschaften.

Bildlich gesprochen haben die vor zwei Monaten benannten düsteren Wolken am Himmel nun angefangen, ordentlich abzuregnen. Der DAX liegt mittlerweile schon mehr als 1.000 Punkte unter seinem Hoch von Anfang Juli. Kurzfristig ist keine Besserung in Sicht, wie der ZEW-Index zur Konjunkturerwartung zeigt, der heute veröffentlicht wurde und geradezu dramatisch eingebrochen ist. Die Indizes knicken daraufhin weiter in den Keller. Nun macht sich die Absicherung meines Depots bezahlt, denn das Wikifolio steht nach wie vor unbeeindruckt von der Krise auf dem Anfang-Juli-Niveau (sogar minimal darüber). Es erreicht aktuell einen Stand von 221 Euro. Seit Jahresbeginn wurden DAX (+9,2%) und SDAX (+9,5%) deutlich geschlagen (Wikifolio +16%). Allerdings liegt wegen der Kurseinbrüche im Herbst 2018 das Allzeithoch noch rund 10% oberhalb des aktuellen Stands.

Weitgehend entspricht die Entwicklung im Jahr 2019 meiner Erwartung, allerdings mit kleinen, interessaten Abweichungen. Aber der Reihe nach: Beitragen zur Depotstabilität in der Krise sollten planmäßig zwei Faktoren, erstens die Short-Absicherung und zweitens die Konzentration auf krisenresistente Unternehmen. Die Short-Absicherung ist dahingehend interessant, dass sie sich insgesamt immer noch leicht im Minus befindet, weil die Indizes nach meiner Absicherung zunächst deutlich anstiegen und erst jetzt wieder ähnlich deutlich zu fallen beginnen. An dieser Stelle kann man darüber unterschiedlicher Meinung sein, ob man die Absicherung ex post lieber seingelassen hätte. Der Depotwert stünde ohne sie heute noch ein, zwei Punkte höher. Andererseits sind hierdurch deutlich Risiko und Volatilität aus dem Depot genommen worden, was in marktturbulenten Zeiten wie diesen auch etwas wert ist. Insgesamt bin ich daher mit der Short-Absicherung nicht zu kritisch, doch letztlich habe ich sie rückblickend etwas zu früh aktiviert. Gleichzeitig ist klar, dass man nie genau den Scheitelpunkt finden wird und ich bin nach wie vor etwas überrascht, wie lange der Markt gebraucht hat, die sich aufdrängenden Krisenanzeichen in Kurse umzumünzen. Teil zwei der Absicherung, der Fokus auf krisenresitente Unternehmen, hat bislang ausgesprochen gut funktioniert. Die ausgewählten Aktien sind im Schnitt gegen den zuletzt fallenden Markt im gleichen Zeitraum sogar leicht gestiegen, dahingehend war die Depotstruktur also ein großer Erfolg. Neben der Stabilität der meisten Aktien hat vor allem der Anstieg von Eyemaxx dazu beigetragen, nach einem sehr positiven Halbjahresbericht. Bis zum Wandlungsatum der Anleihen Ende des Jahres sind weitere Kursanstiege der Aktie in Richtung 12 Euro aus meiner Sicht sehr wahrscheinlich.

Kleine Veränderungen gab es, weil Hornbach Holding nach sehr starken Zahlen im Juni mit ins Depot aufgenommen wurde und ich die konjunkturabhängigere Polytec-Position etwas reduziert habe.

Die strategische Ausrichtung werde ich bis auf weiteres so beibehalten, weil mir das Depot für verschiedene denkbare Marktsituationen aktuell gut gerüstet erscheint. Kleinere Veränderungen wird es newsabhängig weiterhin geben. Gleichzeitig ist es ein perspektivisches Ziel, die Short-Absicherung aus dem Depot zu nehmen, wenn der Abwärtsdruck des Marktes sich aufgelöst hat, um wieder zu 100% in Aktien zu investieren.

Durch eine Diskussion im Wertpapier-Forum inspiriert (https://www.wertpapier-forum.de/topic/43900-imperatoms-musterdepot/?page=11#comment-1224603 ) habe ich mit dem Programm PortfolioPerformance mal die Performance meinen Wikifolios mit der eines MDAX-ETFs vergleichen.

Warum der MDAX und nicht der DAX? Nun erstens sind die Größen der im Wikifolio enthaltenen Unternehmen eher im MDAX- (oder sogar SDAX-) Format (Der SDAX hat sich seit Anfang 2015 übrigens fast identisch zum MDAX entwickelt) , zweitens hatte ich eine MDAX-ETF-Datenreihe bereits im Wikifolio eingelesen und drittens - und eigentlich am wichtigsten - war mir der DAX-Vergleich zu wenig anspruchsvoll. Ich möchte jeden deutschen Index-ETF schlagen und der MDAX entwickelte sich deutlich besser als der DAX - mir soll niemand nachsagen, ich würde es mir zu leicht machen :-)

Die Ergebnisse zeigen, dass mein Wikifolio seit de, 1.1.2015 in bisher jedem Kalenderjahr besser abgeschnitten hat als der MDAX-ETF - ein Ergebnis über das ich mich persönlich sehr freue - und über das sich alle Anleger gemeinsam mit mir freuen können. Eine grafische Aufbereitung und die Möglichkeit zum Feedback findet man auch unter obigem Link.

Kursmäßig ist zuletzt nicht so viel passiert, das Depot liegt weiter bei 220 Punkten. Die Wertentwicklung entsprach zuletzt mehr oder weniger einer horizontalen Linie. Das könnte sich bald aber ändern, denn in den vergangenen Tagen habe ich das Depot umstrukturiert und die Absicherung beendet, so dass das Depot nun wieder stärker steigen oder fallen kann.

Die Gründe für die Neustrukturierung sind vielschichtig, einige für mich entscheidende:

1. Die Überlegungen von Leitzinserhöhungen, die zu Beginn der Absicherung anfang des Jahres noch im Raume standen, sind vom Tisch. Im Gegenteil hat die EZB den Verwahrzins sogar weiter gesenkt, das setzt den Markt unter Anlagedruck.

2. Die im Frühjahr absehbare, beginnende Rezession hat tatsächlich begonnen, verläuft aber bislang sehr mild. Sollte es nicht mehr viel schlimmer kommen, haben wir aktuell klare Kaufkurse

3. Einige Aktien sind schön so im Wert zurückgegangen, dass sich auch bei individueller Betrachtung gerade die Investition lohnt. Gleichzeitig trotzen einige Geschäftsbereiche der Rezession.

4. Die populistisch geführten Regierungen in Italien, GB und des USA haben zuletzt empfindliche Rückschläge erlitten, so dass die von dort ausgehenden Gefahren kleiner wirken. Selbst das britische Unterhaus hat endlich einen Gewissen "Zugriff" gefunden, auch wenn die Dinge noch nicht gelöst sind.

Aus diesen (und weiteren) Überlegungen heraus verkaufte ich die Short-Absicherung und habe abschließend mit dem gestrigen Tag den Cash-Anteil wieder vollständig in Aktien investiert. Dabei gibt es alte Bekannte und neue Gesichter:

Zuerst kam Sixt zurück ins Depot - ich halte es ja nie lange ohne Sixt aus

Dabei konnte ich für 58,90 Euro, immerhin 8,50 Euro günstiger wieder einsteigen als beim Ausstieg im April. Sixt hat in der Zwischenzeit seinen HJB vorgelegt. Auf den ersten Blick gingen die Gewinne (sehr leicht) zurück, aber bei genauerer betrachtung war das kein Zeichen von Schwäche. Die Umsätze gehen weiter durch die Decke und die höheren Kosten entstanden durch Investitionen, in digitale Infrastrukturen und zusätzliche Autos. Wie sehr sich ersteres auszahlen kann, wissen Sixt-Aktionäre spätestens seit dem Drive-Now-Verkauf. Die neuen Autos ermöglichen weiteres Umsatzwachstum und ich bin gespannt auf die Q3-Zahlen (üblicherweise dank der Urlaubssaison das stärkste Quartal).

Als weiterer alter Bekannter ist FinLab zurück ins Depot gekommen, auch hier konnte ich etwas günstiger zuschlagen als beim Verkauf im Februar. Ich hätte aber sogar einen höheren Preis gezahlt, denn in der Zwischenzeit gab es wichtige Neuigkeiten. Erstens ist da der Erfolg der Flatex AG (bisher: FinTech AG) zu nennen, der seine Europa-Expansion sehr erfolgreich gestartet hat und es wird über einen sehr gewinnbringenden Verkauf von Flatex spekuliert (vgl. https://www.wallstreet-online.de/nachricht/11717714-geldregen-finlab-flatex-uebernahme-finlab-heliad-hochzeit-flatex-uebernahme ).

Zweitens - und viel wichtiger, weil es keine Spekulation mehr ist - ist da der Einstieg der Deutschen Bank bei der FinLab-Beteiligung Deposit Solutions (u.a. Zinspilot). Diese kann nicht nur helfen, die Vertriebskanäle von Zinspilot nochmal wesentlich zu vervielfältigen, sondern hat die Bewertung von 500 Mio im Sommer 2018 auf nun über 1 Mrd (!) ansteigen lassen. Die FinLab-Anteile wachsen dabei laut Pressemitteilung um über 40 Mio an Wert. Alleine dadurch erzielt FinLab bereits einen EPS-Zuschlag von über 7 Euro - bei nur 17 Euro Aktienkurs, so dass hier noch viel Potential nach oben liegt. So richtug durchstarten kann die Aktie dann, wenn die Buchgewinne realisiert werden und daraus Dividende gezahlt wird. Wann das ist, weiß wohl niemand, aber wer erst darauf warten will, wird die Aktie dann auch nicht mehr zum Schnäppchenpreis erwerben können.

Ganz neu im Depot ist CropEnergies. Crop stellt Bio-Ethanol zur Beimischung in Kraftstoffen aus landwirtschaftlichen Erzeugnissen her und steht zu 75% unter dem Einfluss von Südzucker. Der gestern erschienen HJB war dermaßen überzeugend, vor allem das zweite Quartal, dass eine Prognoseanhebung im weiteren Geschäftsjahresverlauf wahrscheinlich ist - und eine Dividendenanhebung auf 25-30 Cent, gerade auch vor dem Hintergrund einer sehr hohen Eigenkapitalquote.

Bei den anderen Depotwerten hat sich zuletzt nicht viel verändert. Polytec ist im Sog der Automobilkrise noch etwas weiter nach unten gegangen, dafür klettert Medios schön nach oben. Bei Eyemaxx tut sich im Unternehmen einiges, nur am Kurs ändert sich noch nichts. Zu Beginn nächster Woche läuft die Wandlungsfrist der ersten Wandelanleihe ab und man kann erwarten, dass wenige Besitzer gewandelt haben werden - das würde das EPS der Aktie nochmal deutlich erhöhen. Parallel hat man eine neue, zinsgünstigere Anleihe über 30 Mio herausgegeben, die Anteile an der ViennaEstate nach nur einem halben Jahr wieder verkauft, das Projekt in Serbien an den Mann gebracht - und im Sommer hat man ja erst das Großprojekt der Vivaldi-Höfe veräußert. Insgesamt hat sich Eyemaxx also auch bei Rückzahlung der Wandler ziemlich viel freies Kapital organisiert und es wird interessant, bald zue rfahren, in welche Projekte das fließen wird. Vielleicht kommt dabei auch mal eine höhere Dividende bei rum, denn die Dividendenbeschränkung aus den Wandler-Bestimmungen entfallen ja nun.

In den vergangenen Wochen hat das Depot deutlich an Wert zugelegt und einen neuen Jahreshöchststand erreicht. Das Wikifolio steht nun bei 230,89 Punkten.

Neben der allgemein guten Marktstimmung gab es deutlichen Rückenwind durch Q3-Zahlen einiger Unternehmen. Hierzu ein Überblick:

Polytec

Für einige überraschend hat Polytec im kriselnden Automobilumfeld weiterhin schwarze Zahlen geschrieben und auch im Q3 nochmal 16 Cents aufs EPS draufgelegt. Noch angenehmer gestalten sich aber die Ausführungen des Vorstands in der Telefonkonferenz zum Quartalsbericht: In Q4 und Q1/20 werden aller Vorraussicht nach einige Sondergewinne verbucht werden können und anschließend wird das große Werk für Mercedes Südafrika den Betrieb aufnehmen (hier wird aktuell noch viel investiert). Es erscheint daher wahrscheinlich, dass man künftig rückblickend von der Talsohle im jetzigen Quartal sprechen könnte. Ein ohnehin selbst geplantes Werk zur Fahrzeuglackierung konnte stattdessen man günstig und noch relativ neu aus einer Insolvenzmasse erstehen. Die eingegliederte Weierbach GmbH trug allein im September (erstkonsolidiert) bereits 7,2 Mio zum Umsatz bei - auf Jahressicht dürfte das deutlich mehr als 10% des Unternehmensumsatzes ausmachen. Die Aktie reagierte sehr positiv auf die Zahlen.

Medios

Medios' Zahlen waren einmal mehr geradezu phantastisch! Es gelingt der Firma das Umsatzwachstum auch weiterhin bei phänomenalen 59% im Vergleich zu den 3 Monaten des Vorjahres zu halten. Das bereinigte EBT (1,3 Mio Bereinigung, vorbildlich ist Medios bei der Transparenz dieser Bereinigung) steigt sogar um 80 Prozent! Die erst im September hochgeschraubte Umsatz- und Ergebnisprognose fürs Gesamtjahr wird damit voraussichtlich nochmal übertroffen. Ich gehe von mindestens 520 / 16 Mio fürs Gesamtjahr aus, wodurch ein EPS von 59 Cent entstehen sollte - eine Verdopplung gegenüber dem Vorjahr. Der Kurs ging nach den Zahlen deutlich nach oben, die beeindruckende Wachstumsstory rechtfertigt das hohe KGV.

Sixt

Hier müssen aus den Vorjahreszahlen weiterhin die 200 Mio aus dem DriveNow-Verkauf für einen Vergleich herausgerechnet werden. Die Umsätze steigen um 14%. Da man die Fahrzeugflotte qualitativ und quantitativ aufwertete, steigen hier die Abschreibungen um 27,5% im Vorjahresvergleich der 9 Monate, durch die Geschäftsexpanison stiegen auch die Personalkosten um über 20% und ebenso kleinere investitionslineare Kosten (Versicherungen, Reperaturen, Transporte) um jeweils ziemlich genau 20%. Das Umsatzwachstum konnte also noch nicht mit den Investitionen schritthalten, so dass der (DN-bereinigte) Gewinn minimal unter dem des Vorjahres liegt. Das EPS dürfte zum Jahresende bei 4 - 4,50 liegen, so dass zum aktuellen wieder über 3% Dividendenrendite zu erwarten sind. In 2020 dürften sich dann die gestiegenen Investitionen auch noch deutlicher bei den Umsätzen zeigen. Die Aktie reagiert aber zunächst leicht fallend.

Nordwest Handel

Nordwest spürt in den Umsätzen die leicht schwächelnde Industriekonjunktur - nicht aber in den Gewinnen. Das dritte Quartal war sogar besonders gewinnstark, so dass man nach 9 Monaten bereits ein EPS von 1,72 erwirtschaftet hat. Üblicherweise ist das Q4 das stärkste, so das ein EPS von 2,40 und damit ein KGV von unter 10 zu erwarten sind, wenn es mit der Konjuktur nicht deutlich kippt. Die Dividende könnte auf 1 Euro wachsen. Rothenberger hat seinen Anteil bereits im September auf über 50% gesteigert, hier könnte perspektivisch ein Übernahmeangebot für weitere Aktien auf den Tisch kommen. Die dafür nötigen 45-60 Mio Euro sollten für Rothenberger kein Problem sein.

Tick Trading

Wegen des verschobenen Geschäftsjahres wurden hier sogar schon Jahreszahlen verkündet - inklusive Dividendenvorschlag. Über 7% Dividendenrendite bei einem umsatz- und gewinnmäßig deutlich wachsenden Unternehmen, das ist schon stark. Lange hat sich das nicht in steigenden Kursen widergespiegelt, weil es laufende Insiderverkäufe von vermögensumschichtenden Vorständen gab. Hocke hat bereits angekündigt, dass mit diesen Verkäufen nun Schluss sein soll. Und auch Hillen hat schon länger nichts mehr abgegeben, so dass die steigende Bekanntheit und immer stärkeren Zahlen seit Sommer dieses Jahres zu deutlichen Kursanstiegen führten. Nach den jetzigen Jahreszahlen dürfte sich dieser Anstieg noch eine Weile fortsetzen.

Lediglich der Kurs von FirstGraphene hat zuletzt wirklich enttäuscht. Hier hat sich die Geschäftsführung sogar per Adhoc zum Kursverlust geäußert und offiziellgemacht, dass ausdrücklich keine fundamentalen negativen Ereignisse engetreten seien. Zudem werde man geradezu "überflutet" von Anfragen nach Graphen, allerdings brauche es eben etwas Zeit zum Entwickeln der Vertriebs- und Produktionskapazitäten sowie unternehmerisch und juristisch sorgfältiger Vertragsabschlüsse. Ich vermute, einigen Investoren geht es mit der Umsatzgenerierung nicht schnell genug. Technologisch macht man weiter Fortschritte, zuletzt mit Sicherheitsstiefeln.

Hornbach hat ein verschobenes GJ und daher keine Zahlen veröffentlicht. Eyemaxx und FinLab veröffentlichen wegen fehlender Sinnhaftigkeit im illinearen Projektgeschäft grundsätzliche keine Quartalszahlen.

Der Eyemaxx-Kurs stieg zuletzt dennoch deutlich. Dies ist wohl aufs Auslaufen der Wandelanleihen zurückzuführen und die Meldung vom 31.10., dass quasi keine Anleihen gewandelt worden sind. Dadurch erhöht sich das EPS gegenüber einer möglichen Verwässerung deutlich. Wenn bald die künftige Dividende offiziell bekanntwird, könnte das einen erneuten, kräftigen Schub geben.

Bei CropEnergies profitiert die Aktie weiter von den guten Zahlen, wegen der ich eingestiegen bin. Die Ethanol-Preise bewegen sich weiterhin auf sehr hohemNiveau, so dass die erwartete Prognoseerhöhung immer wahrscheinlicher wird.

Den Blick ins Depot gibts wie immer hier:

https://www.wikifolio.com/de/de/w/wf0dchance

Kleine Erfreulichkeit am Rande: Durch die jüngsten Kursanstiege ist das Wikifolio nun endlich auch auf Jahressicht wieder im Plus. Zum Allzeithoch bei 250 fehlen noch knapp 9%, und ich hoffe doch, dass der Wert bald in Angriff genommen werden kann

Ein kleines Dezember-Update möchte ich noch geben, bevor es bald schon an den Jahresrückblick geht. Insgesamt hat sich das Depot im vergangenen Monat schön entwickelt und steht aktuell bei 239,7 Punkten.

Wesentlich dazu beigetragen hat CropEnergies: Mittlerweile ist die von mir im letzten Blog-Eintrag angekündigte Prognoseerhöhung tatsächlich gekommen. Auch das Q3 ist trotz noch eher durchschnittlicher Ethanol-Preise sehr gut gelaufen, im aktuell (bei Crop bis Februar) laufenden Q4 sind die Preise enorm hoch, so dass weiter Protential nach oben ist. Obwohl ich die Aktie erst vor 2 Monaten ins Depot aufgenommen habe, steht sie schon bei + 57 Prozent! Da kann man sich nur noch ein bisschen darüber ärgern, dass ihre Depotgewichtung anfangs sehr klein war. Mittlerweile hat sie durch den Preisanstieg die Durchschnittsgewichtung erreicht.

Bei Nordwest bin ich vorläufig ausgestiegen. Zwar sind die Zahlen wie beschrieben trotz schwächelnder Konjunktur gut gewesen und auch die Übernahme-Phantasie ist weiter gegeben. Aber die Stahlpreise sind mittlerweile deutlich eingebrochen und könnten unter Umständen Nordwest das Q4 verhageln. Zwar ist man nur Händler, nicht produzent, aber das ist mir bis auf weiteres zu riskant. Außerhalb des Wikifolios habe ich die Hälfte meine Aktien behalten, weil sonst die Abgeltungssteuer arg zugeschlagen hätte. Hier zeigt sich tatsächlich mal ein großer Wikifolio-Vorteil, der langfristig die Gebühren aufwiegen kann, da auf den Verkauf innerhalb des Wikifolio-Mantels keinerlei Steuern anfallen und der gesamte Anlagebetrag reinvestiert werden konnte.

Eingestiegen bin ich dafür bei Freenet, das allseits bekannt sein dürfte und habe bei FinLab zu günstigen Kursen etwas aufgestockt. Freenet hatte im Q3 eine hervorragende Geschäftsentwicklung, dürfte im Gesamtjahr ein 10er-KGV erreichen und zahlt regelmäßig sehr hoche Dividenden (rund 8% DivR!). Ich gehe daher davon aus, dass spätestens mit Erscheinen der Jahreszahlen und des Dividendenvorschlags, sowie der Ausrichtung der Kleinanleger auf die neue Dividendensaison im Frühjahr, wieder Kursanstiege bei Freenet bevorstehen, zuletzt hat der Kurs aber nachrichtenlos etwas nachgegeben.

Tick Trading hat derweil die Jahreszahlen bestätigt und zahlt auch wieder über 7% Dividende. Der Kurs ging etwas zurück, weil ein größeres Aktienpaket der Sino AG außerbörslich verkauft wurde - ich bin schon gespannt, wer sich bald als Käufer identifiziert!

Hornbach hat nun auch Zahlen veröffentlicht, ebenfalls sehr stark! Hier hat auch der Kurs mächtig angezogen.

Und ein bisschen was aus der Geheimtipp-Ecke: Nicht im Wikifolio-Universum verfügbar, aber von mir gehalten sind unter anderem UniDevice, Signature, Deutsche Forfait, Bank für Tirol und Vorarlberg und Ekotechnika (Achtung: alles nichts für Anfänger und riskant).

Den Blick ins Depot gibts wie immer hier:

https://www.wikifolio.com/de/de/w/wf0dchance

Abschließend nun aber das wichtigste: Weihnachten steht vor der Tür. Ich möchte mich zum Jahresende herzlich bei allen aktiven Feedback-Gebern und Fragestellern bedanken, aber auch bei allen treuen, stillen Mitlesern und ganz besonders natürlich bei meinen Investoren, die mir ihr Vertrauen geschenkt haben. Ich hoffe, dass einige von Euch hier auch in diesem Jahr wieder interessante Anregungen mitnehmen konnten und Ihr ein bisschen von diesem Blog mit seinen Ideen und Diskussionen profitieren konntet.

Am Wochenende wird die Welt der Kurse, Zahlen und Renditen für eine Woche eine Pause einlegen und das bietet uns Gelegenheit, uns in besonderem Maße dem zu widmen, was ohnehin das wichtigste ist: Der lieben Familie, den guten Freunden und - nicht zu vergessen - einem leckeren Weihnachtsmahl . In diesem Sinne wünsche ich Euch allen ein schönes, besinnliches Weihnachten und einen glücklichen Jahresausklang!

Hier ist er nun: Der Jahresrückblick 2019

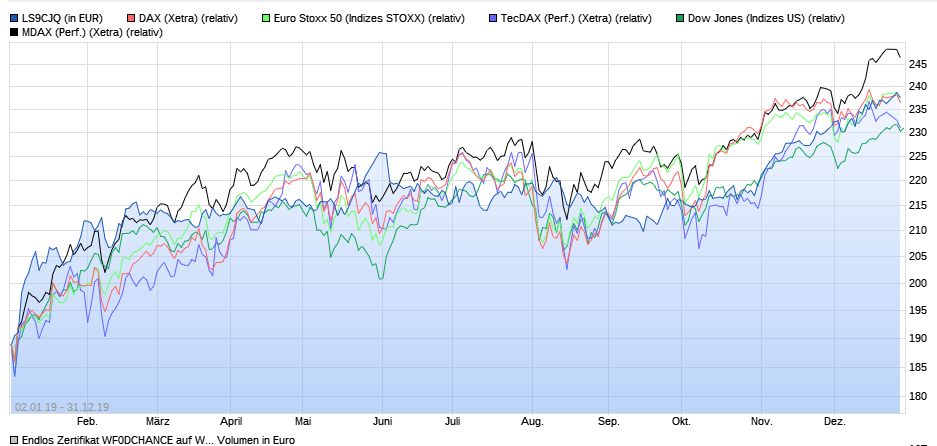

Auf den ersten Blick stellt man fest, dass 2019 ein außergewöhnlich gutes Börsenjahr war. Die allgemeinen Kursanstiege teilten sich in zwei Phasen auf, zunächst eine aufwärts strebende Gegenkorrektur zu Jahresanfang als Reaktion auf die übertriebenen Kursverluste im Herbst 2018 und in Vorfreude auf die Dividendensaison, und zum Jahresende eine klassische Endrally. Zwischenzeitlich war die Börsenstimmung eher sorgengeprägt (Brexit, Iran, Italien, Diesel, Konjunkturfrühindikatoren), was aber - wohl auch wegen des Zinsumfelds - nicht zu einer Zwischenkorrektur führte.

Mein Musterdepot machte alle drei Marktphasen mit, wobei es zu Jahresanfang und -ende besser lief als die Indizes, im Zwischenzeitraum bis Mitte September aber schwächer performte, wie der Vergleichsgraph zeigt: https://www.wertpapier-forum.de/uploads/monthly_2020_01/5e11f649ef112_2019Ergebnisvergleich2.jpg.22561e8d37f9facb6e2feca2c8c3036e.jpg

{kind=link}

Auf den ersten Blick wirkt es nach einer hohen Korrelation des Wikifolio-Kurses mit den Indizes - was aber angesichts der wenigen Spezialwerte durchaus überraschend wäre. Bei genauerem Hinsehen erkennt man dann auch einige Phasen, in denen sich das Wikifolio tatsächlich anders entwickelt hat als die Indizes. Am Ende war das Rennen gegen den DAX ziemlich knapp. Laut Zahlen von Wikifolio lag der DAX im Jahr 2019 schließlich bei +25,48% und mein Wikifolio nach Abzug aller Gebühren bei +26,16%. Auch für den Eurostoxx hat es knapp gereicht. Der TecDAX wurde deutlich geschlagen, ebenso der DowJones. Der MDAX dagegen lief im abgelaufenen Jahr deutlich besser als mein Wikifolio. Zwar kann ich weiterhin behaupten, dass das Wiki in jedem Kalenderjahr besser als der DAX lief, aber angesichts des Foto-Finish und dem besseren MDAX erscheint mir eine kritische Aufarbeitung durchaus angebracht, denn mein Ziel ist natürlich weiterhin die Outperformance aller Indizes.

Wie kam es also zur vergleichsweise "nur" ganz ordentlichen Entwicklung in 2019? Ein wichtiger Grund ist, dass das Depot längere Zeit im Absicherungsmodus lief. Von Febraur bsi September hielt ich über weite Strecken einen Shortdax-ETF, der das Depot gegen fallende allgemeine Kurse absichern sollte, auch wenn es insgesamt weiterhin long aufgestellt war. Diese Absicherung hat auch erkennbar funktioniert: Obwohl üblicherweise nur 8-10 Aktien im Wikifolio enthalten waren, lag seine Volatilität laut PP bei 12,5%, die des DAX' aber im gleichenZeitraum mit 30 Aktien bei 14,0%. Hätte der Brexit z.B. sich schädlicher ausgewirkt und wäre die Konjunkturdelle größer geworden, hätte das Wikifolio in dieser Zeit weiter Boden auf die Indizes gutgemacht, weil der Shortdax-ETF Gewinne erwirtschaftet hätte. Es kam aber anders und daher verlor der Absicherungsanteil an Wert. Rückblickend war diese Absicherung also ein schlechtes Geschäft und es fällt mir nicht leicht, mich davon zu überzeugen, dass das geringere Risiko ja auch einen (nichtmonetären) Wert darstellt.

Bei den enthaltenen Aktien im Wikifolio fiel 2019 auf, dass die Unternehmen, die bereits starke Zahlen meldeten, auch eine besonders starke spätere Performance hingelegt haben: Crop, Tick, Medios und Hornbach. Freenet und Cliq sind noch neu im Depot. Die als eher längerfristige Anlage gehaltenen Werte First Graphene und FinLab haben ohne negative Geschäftentwicklungen dennoch eine überraschend schwache Performance gezeigt. Hier erwarte ich deutliche Nachholeffelte in 2020, soweit die Nachrichtenlage weiter gut bleibt. Eyemaxx hat sich ebenfalls schwach entwickelt, was für mich am wenigsten verständlich ist, da im Febrauar aller Voraussicht nach ein Rekordergebnis und eine Dividendenerhöhung vermeldet wird. Aber gut, so ist das mit Nebenwerten: Sie brauchen häufig eine Zeit, bis der Markt ihre Unterbewertung erkennt. Manchmal dauert es gefühlte Ewigkeiten und dann geht es plötzlich ohne erkennbaren Grund ganz schnell (bei Eyemaxx hat man das z.B. bei der schwachen Kursentwicklung 2015 und der Kursexplosion 2016 erlebt - ohne wichtige fundamentale Veränderungen). Insofern kann Geduld sich auszahlen. Gleichzeitig nehme ich mir vor, nicht zu stark auf langfristige Entwicklungen zu setzen, sondern auch hochaktuelle Zahlen zu handeln, wie es z.B. bei Crop wirklich ganz hervorragend gelungen ist (+66% in 3 Monaten). Schade war hier nur, dass der Depotanteil von Crop zu Beginn etwas klein war. Beim häufigen Handel von Quartalszahlen zahlt sich natürlich auch die steuerfreiheit von Verkaufsgewinnen im Wikifolio-Mantel aus. Wenn ich dazu komme, möchte ich mal eine Auswertung erstellen, ob nach 6 Jahren Wikifolio der Zinseszinseffekt durch den Steuervorteil schon die Gebühren überkompensiert hat, langfristig wird er das natürlich.

Für 2020 hoffe ich zunächst, das Allzeithoch vom Herbst 2018 (bei rund 254 Punkten) wieder übertreffen zu können. Bei einem aktuellen Indexstand von 242,6 ist es noch gut 4% entfernt. Helfen soll dabei auch der neue Depotwert Cliq Digital (Details zur Sondersituation und meiner Bilanzanalyse findet Ihr im WO-Thread zur Aktie). Anschließend hängt natürlich viel von der makroökonomischen Gesamtsituation ab, auch wenn das Wikifolio natürlich das Ziel hat, einigermaßen gesamtmarktunabhängig starke Einzelfirmen zu identifizieren, deren Geschäft ausgezeichnet läuft. Beim Jahresrückblick 2020 gibt es dann hoffentlich wieder eine deutliche Outperformance aller Indizes zu vermelden

Wie immer freue ich mich dabei auf Eure Begleitung, Eure Fragen, Tipps und Ideen in den Foren! Ein frohes 2020 wünscht

Euer ImperatoM - alias Erntehelfer

Neueste Beiträge

Erntehelfer in Doppelanalyse (Chance) SL+ (WF) diskutieren, Doppelanalyse (Chance) SL+ (WF)