COVACORO (WF) diskutieren

Nabaltec liefert endgültige HJ-Zahlen 2021 mit einem Umsatzplus von 14% und nahezu verfünffachtem EBIT. Die Prognosen werden bestätigt. Für 2022 notiert die Aktie bei einem erwarteten KGV von 18. Es wird ein EPS von 1.90-2.10 Euro (Konsenserwartungen) prognostiziert. Wachstumstreiber ist Böhmit, ein Lithium-Ionen-Batterie-Material, das mit 50% jährlich im Umsatz wächst und bereits seit 2016 (!) produziert wird. Für die Ibutec AG, ebenfalls Spezialchemie-Branche, die Ende 2021 erstmals in den Markt mit Batteriematerialien einsteigen will, zahlen Anleger bereits heute ein KGV2022e von 59! Dort wird lediglich ein EPS von 0.60-0.80 Euro je Aktie prognostiziert - 1/3 des Nabaltec Ergebnis. Das verdeutlicht die immer noch vorhandene, relative Unterbewertung der Nabaltec-Aktie, die auf die Entdeckung durch die Anleger wartet.

Der Kurs der PVA Tepla Aktie steigt heute um 12% nach Erhalt eines Großauftrags von Siltronic und hievt damit den Wert des Covacoro-Wikifolios auf ein neues Jahreshoch. Performance 1 Jahr +90%, Sharpe-Ratio 6.9 - Rendite bei niedriger Volatilität!

Der Kurs der PVA Tepla Aktie steigt heute um 12% nach Erhalt eines Großauftrags von Siltronic und hievt damit den Wert des Covacoro-Wikifolios auf ein neues Jahreshoch. Performance 1 Jahr +90%, Sharpe-Ratio 6.9 - Rendite bei niedriger Volatilität!

Warburg erhöht das Kursziel von Adesso heute auf 240 Euro! Das liegt 30% über dem momentanen Kurslevel.

Warburg erhöht das Kursziel von Adesso heute auf 240 Euro! Das liegt 30% über dem momentanen Kurslevel.

Umsatzrekord im ersten Halbjahr 2021 und erhöhte Guidance bis 2023 mit Ziel von mind. EUR 5 Mrd. beim Konzernumsatz bei Mutares - gute Halteposition

Umsatzrekord im ersten Halbjahr 2021 und erhöhte Guidance bis 2023 mit Ziel von mind. EUR 5 Mrd. beim Konzernumsatz bei Mutares - gute Halteposition

S+T heute sehr schön im Plus, nachdem die Privatbank Hauck & Aufhäuser die Buy-Einstufung mit einem Kursziel von 31 Euro bekräftigt hat. Eine Trennung vom Bereich IT-Service könnte zum massiven Kurstreiber werden, so die Analysten.

S+T heute sehr schön im Plus, nachdem die Privatbank Hauck & Aufhäuser die Buy-Einstufung mit einem Kursziel von 31 Euro bekräftigt hat. Eine Trennung vom Bereich IT-Service könnte zum massiven Kurstreiber werden, so die Analysten.

Das Wikifolio hat die kleine Herbstkorrektur bisher gut überstanden und eine Cashquote von knapp 10 % erlaubt flexibel Chancen zu nutzen, die im Herbst kommen.

Performance seit Jahresbeginn: +45,2 %

Ø-Performance pro Jahr: +22,3 %

Sharpe Ratio 7.0 (!!!)

Performance 1 Jahr: +86,1 %

Performance 1 Monat: +1,9 %

Das Wikifolio hat die kleine Herbstkorrektur bisher gut überstanden und eine Cashquote von knapp 10 % erlaubt flexibel Chancen zu nutzen, die im Herbst kommen.

Performance seit Jahresbeginn: +45,2 %

Ø-Performance pro Jahr: +22,3 %

Sharpe Ratio 7.0 (!!!)

Performance 1 Jahr: +86,1 %

Performance 1 Monat: +1,9 %

Raiffeisen Bank International veröffentlich ab sofort regelmäßig Analysen zur Baader Bank Aktie. Das erste Rating lautet "Buy" mit einem Kursziel von 10,30 Euro. Das erwartete KGV beträgt <5, die Dividendenrendite ist >6%. Ich teile diese Einschätzung. Das Rating verhilft der Aktie heute zu einem Plus von über 5% auf 7,14 Euro in einem insgesamt rückläufigen Marktumfeld. Die Analyse kann unter dem folgenden Link abgerufen werden: https://www.baaderbank.de/Investor-Rekations/Aktienresearch-873

Raiffeisen Bank International veröffentlich ab sofort regelmäßig Analysen zur Baader Bank Aktie. Das erste Rating lautet "Buy" mit einem Kursziel von 10,30 Euro. Das erwartete KGV beträgt <5, die Dividendenrendite ist >6%. Ich teile diese Einschätzung. Das Rating verhilft der Aktie heute zu einem Plus von über 5% auf 7,14 Euro in einem insgesamt rückläufigen Marktumfeld. Die Analyse kann unter dem folgenden Link abgerufen werden: https://www.baaderbank.de/Investor-Rekations/Aktienresearch-873

Heute steigen Derichebourg S.A. nachrichtenlos um 5% auf ein neues ATH, was den Wikifolio-Kurs stützt.

Heute steigen Derichebourg S.A. nachrichtenlos um 5% auf ein neues ATH, was den Wikifolio-Kurs stützt.

Die Mutares SE beschließt eine Bezugsrechtskapitalerhöhung gegen Bareinlage über bis zu 5.140.439 neue Aktien und das Uplisting in den Regulierten Markt (Prime Standard) der Frankfurter Wertpapierbörse.

Die Mutares SE beschließt eine Bezugsrechtskapitalerhöhung gegen Bareinlage über bis zu 5.140.439 neue Aktien und das Uplisting in den Regulierten Markt (Prime Standard) der Frankfurter Wertpapierbörse.

Monatsrenditen Wikifolio

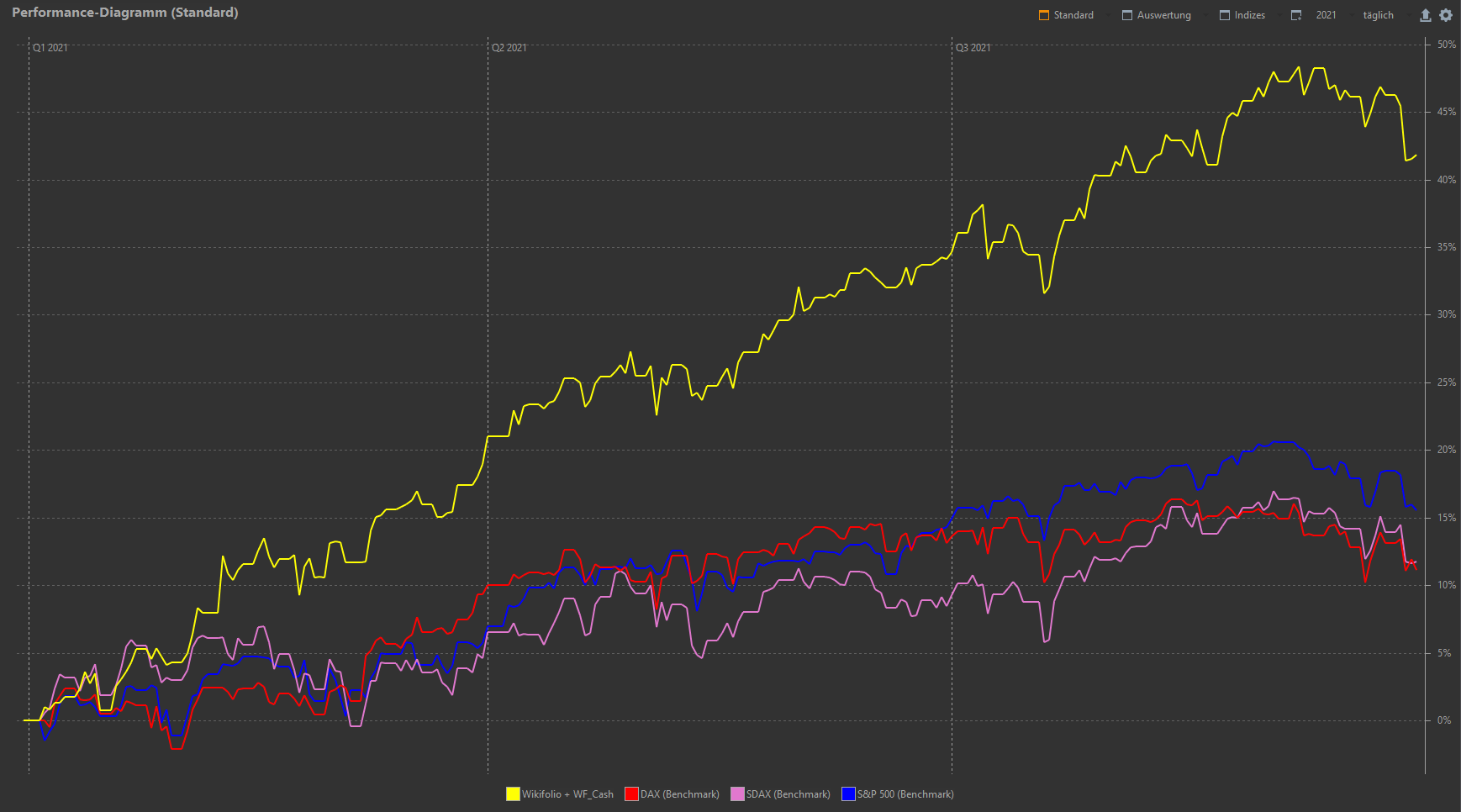

Monatsrenditen WikifolioInsgesamt hat das Depot damit um 42,1% zugelegt mit einer niedrigen Volatilität, wie ich finde. Gegen die Benchmarks DAX, SDAX, S&P500 sieht das grafisch dann so aus:

Performance seit 1.01.2021 vs. Benchmarks

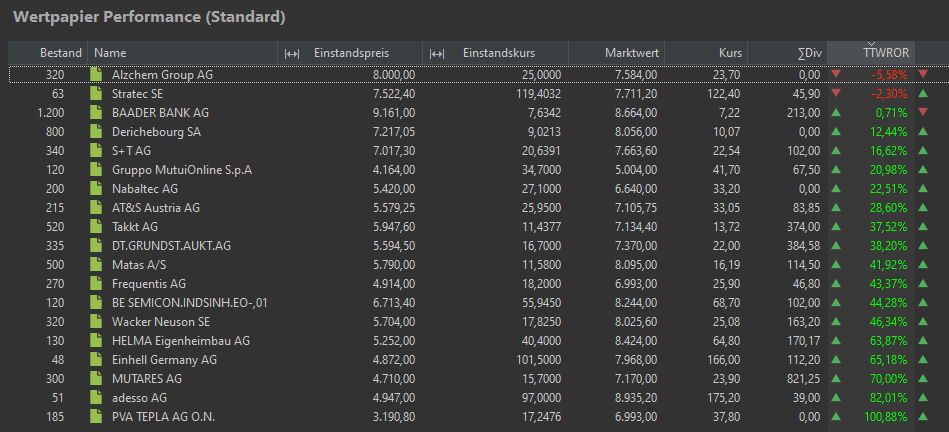

Performance seit 1.01.2021 vs. BenchmarksBerücksichtigt man die Dividenden, sind trotz des Kursrückgangs im letzten Monat auf Sicht 2021 nur 2 Werte im Wikifolio leicht im Minus: Alzchem Group und Stratec SE. Am besten performt haben in 2021 bisher PVA Tepla (+100%), Adesso (+82%) und Mutares (+70%).

Wertentwicklung der Einzelwerte

Wertentwicklung der EinzelwerteDerzeit halte ich 10% Cash, den ich im Oktober wieder investieren werde - vermutlich in neue Werte. Auf der Watch für eine Überprüfung zum weiteren Halten oder zum Verkauf aus dem Wikifolio sind derzeit Wacker Neuson, Mutui Online und PVA Tepla.

Die Fundamentaldaten der Einzelwerte sind nach den Halbjahreszahlen sämtlich ok, aber das Bessere ist halt der Feind des Guten und so denke ich schon, dass es ein paar Umschichtungen im Q4 geben wird.

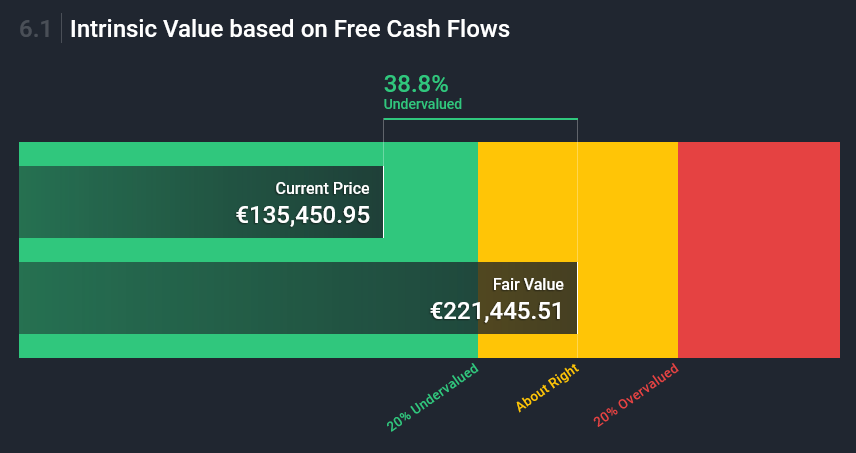

Die enthaltenen Werte sind laut Discounted Cash Flow Analyse von Simply Wallstreet noch 39% "undervalued". Würde es gelingen, davon 50% bis Ende des Jahres 2021 aufzuholen, stünde der Wikifoliokurs bei ca. 200 Euro. Daran will ich noch nicht so recht glauben. ;-)

Intrinsic Value des Wikifolio-Depots

Intrinsic Value des Wikifolio-DepotsIn Q3 habe ich wieder etwas eigenes Geld ins Wikifolio investiert und offensichtlich haben es ein paar andere Anleger auch getan. Die Assets under Management nähern sich der Marke von 80 kEuro und so gab es von Wikifolio die Auszeichnung "Treue Anleger":

Wikifolio-Auszeichnungen

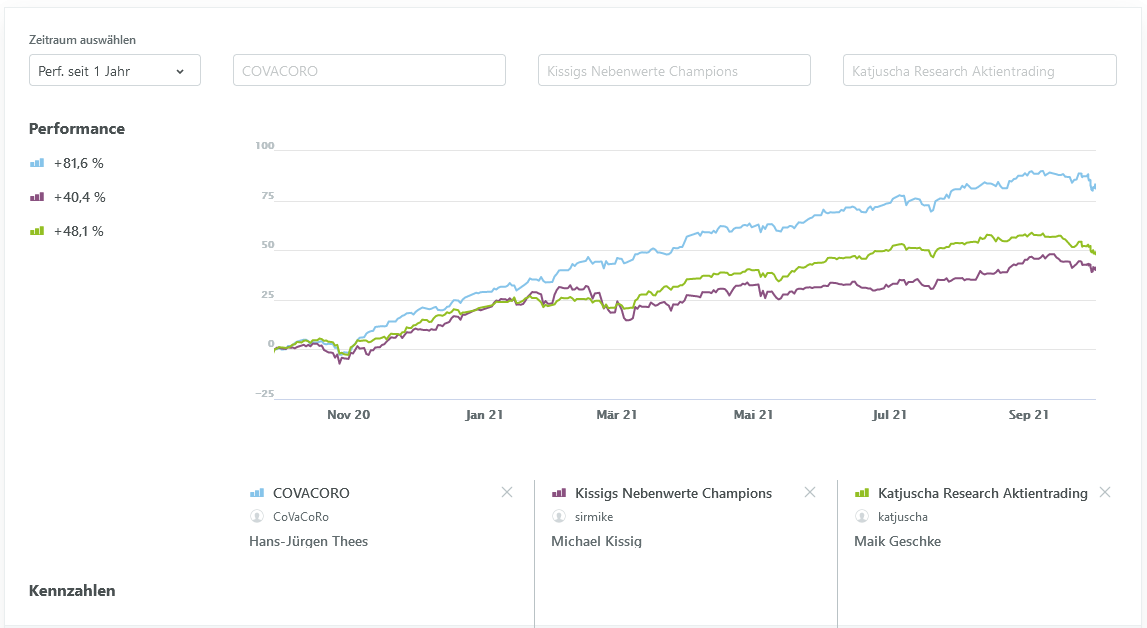

Wikifolio-AuszeichnungenWarum es die Auszeichnung "High Performance" nicht gab, kann ich Euch aber nicht erklären, denn die 1 Jahresperformance von beachtlichen +81,6% gibt das eigentlich her und bekannte andere Wikifolios wurden deutlich outperformt.

Performance 1 Jahr

Performance 1 Jahr

Die Deutsche Grundstücksauktionen AG hat in den ersten drei Quartalen 2021 auf den Auktionen und im Maklerbereich insgesamt 1.035 Immobilien für rd. € 128,6 Mio. (Vorjahr 1.089 Objekte für € 107,6 Mio.) verkauft. Die Objektumsätze liegen damit rd. 19,5 % über dem Vorjahr. Die Netto-Courtageeinnahmen lagen bei rd. € 10,8 Mio., das sind rd. 12,7 % mehr als im Vorjahr. Für das Gesamtjahr 2021 kommen damit rd. € 14,0 Mio. Euro in Reichweite und ein Ergebnis von ca. € 1,50 je Aktie.

Neueste Beiträge

stw in High-Tech Stock Picking (WF) diskutieren, High-Tech Stock Picking (WF)