Oracle Corp. diskutieren

Oracle Corp.

WKN: 871460 / Symbol: ORCL / Name: Oracle / Aktie / Software & Informationsdienstleistungen / Large Cap /

109,44 €

2,56 %

Schöner Anstieg der Nachfrage nach der Aktie heute - die Berichterstattung ist für kommende Woche angekündigt

https://www.nasdaq.com/press-release/oracle-sets-the-date-for-its-third-quarter-fiscal-year-2021-earnings-announcement

https://www.barrons.com/articles/oracle-shares-spike-as-barclays-turns-bullish-ahead-of-earnings-next-week-51614962029

https://www.nasdaq.com/press-release/oracle-sets-the-date-for-its-third-quarter-fiscal-year-2021-earnings-announcement

https://www.barrons.com/articles/oracle-shares-spike-as-barclays-turns-bullish-ahead-of-earnings-next-week-51614962029

Oracle shares are trading sharply higher after Barclays analyst Raimo Lenschow raised his rating on the enterprise software giant to Overweight from Equal Weight. Lenschow thinks Oracle’s cloud business is gaining traction—enough to speed up revenue growth and drive up the stock’s valuation.

He raised his target for the stock price to $80, from $66.

Oracle mit außerordentlichem Gewinn nach Steuern und Dividendenerhöhung

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Third-Quarter-Financial-Results/default.aspx

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Third-Quarter-Financial-Results/default.aspx

Q3 GAAP operating income was up 10% to $3.9 billion and GAAP operating margin was 38%. Non-GAAP operating income was up 10% to $4.8 billion and non-GAAP operating margin was 47%. GAAP net income was up 95% to $5.0 billion, and GAAP earnings per share was up 113% to $1.68. The GAAP income statement was impacted by a one-time net tax benefit totaling $2.3 billion related to the transfer of certain assets between subsidiaries. Non-GAAP net income was up 10% to $3.5 billion, and non-GAAP earnings per share was up 20% to $1.16

The Board of Directors increased the authorization for share repurchases by $20 billion. Oracle also announced that its Board of Directors declared a quarterly cash dividend of $0.32 per share of outstanding common stock, reflecting a 33% increase over the current quarterly dividend of $0.24.

Oracle mit starkem Schlussquartal

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Fourth-Quarter-and-Fiscal-Full-Year-Financial-Results/default.aspx

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2021-Fourth-Quarter-and-Fiscal-Full-Year-Financial-Results/default.aspx

- Q4 FY21 Earnings Per Share: GAAP EPS up 39% to $1.37, Non-GAAP EPS up 29% to $1.54

- Q4 Cloud Application Revenue: Fusion ERP up 46%, Fusion HCM up 35%, NetSuite ERP up 26%

- Q4 Cloud Infrastructure Revenue: Gen2 Cloud plus Autonomous Database up over 100%

- Total quarterly revenues were up 8% year-over-year to $11.2 billion. Cloud services and license support revenues were up 8% to $7.4 billion. Cloud license and on-premise license revenues were up 9% to $2.1 billion.

- Q4 GAAP operating income was up 5% to $4.5 billion, and GAAP operating margin was 40%. Non-GAAP operating income was up 6% to $5.4 billion and non-GAAP operating margin was 49%.

- GAAP net income was up 29% to $4.0 billion, and GAAP earnings per share was up 39% to $1.37. Non-GAAP net income was up 20% to $4.5 billion, and non-GAAP earnings per share was up 29% to $1.54.

- Short-term deferred revenues were up 10% from last year to $8.8 billion. Operating cash flow was up 21% to a record $15.9 billion during the trailing twelve months.

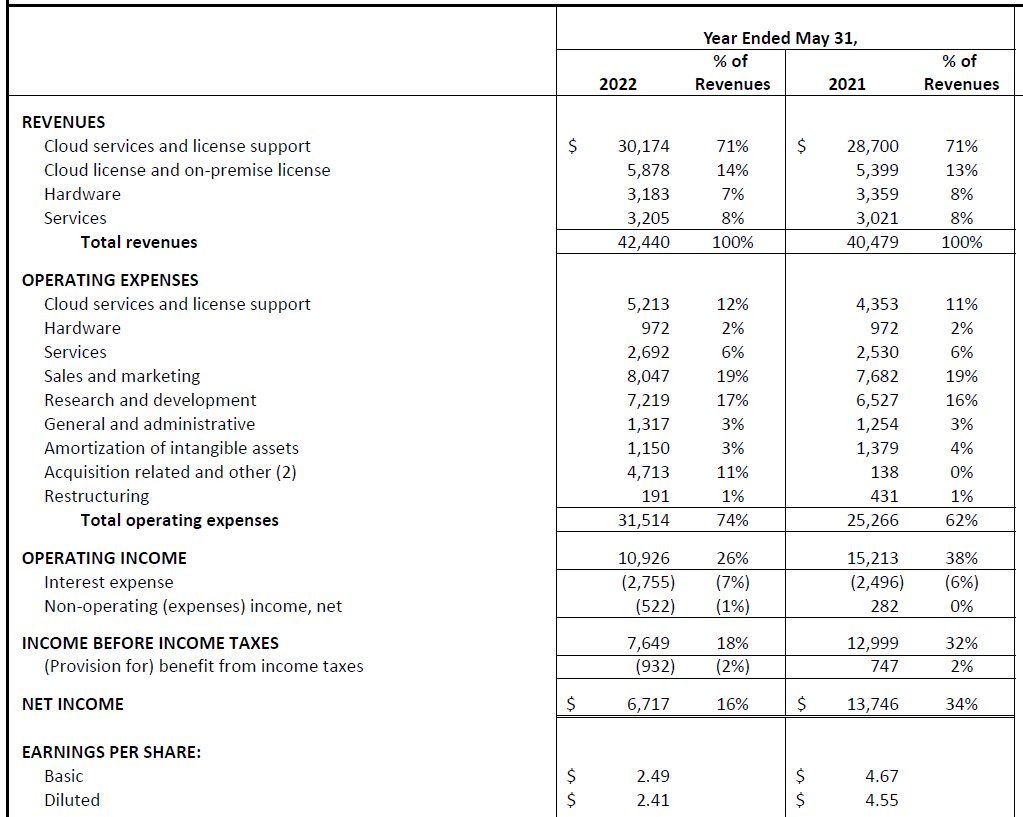

- Fiscal year 2021 total revenues were up 4% year-over-year to $40.5 billion. Cloud services and license support revenues were up 5% to $28.7 billion. Cloud license and on-premise license revenues were up 5% to $5.4 billion.

- Fiscal year 2021 GAAP operating income was up 9% to $15.2 billion, and GAAP operating margin was 38%. Non-GAAP operating income was up 9% to $19.0 billion, and non-GAAP operating margin was 47%. GAAP net income was up 36% to $13.7 billion, while non-GAAP net income was up 11% to $14.1 billion. GAAP earnings per share increased 48% to $4.55, while non-GAAP earnings per share was up 21% to $4.67.

Trotz der guten Zahlen gibt die Aktie mit der Veröffentlichung des Berichtes nach. Ich denke jedoch, dass die Ergebnisse in den nächsten Wochen neue Anleger anziehen sollten.

gerihouse hat das Wertpapier Oracle Corp. in seinem Wikifolio BrandZ Selektion gekauft.

Kursziel geändert auf 79,0

Kursziel gesetzt auf 99,0

Buy Oracle Corp.

Kursziel geändert auf 88,0

Oracle war zum Jahresbeginn eine sehr günstig bewertete Tech-Aktie und der Preis hat sich im Laufe des Jahres sehr gut entwickelt. Dabei zählt das Unternehmen trotz der Preissteigerung auch jetzt noch zu den am günstigsten bewerteten Software Unternehmen am Markt. Das Q1 war nicht gerade berauschend ausgefallen, jedoch entwickeln sich die Gewinne solide und das Unternehmen zahlt jedes Quartal Dividende. Durch die vielen Aktienrückkäufe hatten sich die Gewinne pro Aktie in den letzten Jahren überproportional entwickelt. Dabei hat das Unternehmen nicht nur Geld von dem üppigen Free Cashflow verwendet sondern auch die Einnahmen günstiger Langfristanleihen. Die Anleger würden daher in besonderem Maße von einer Inflation in der Folge des leichten Geldes profitieren.

https://investor.oracle.com/home/default.aspx

https://investor.oracle.com/home/default.aspx

Ich passe mal das Kursziel an. Langfristig ist aber viel mehr möglich.

Oracle nachbörslich und nach Veröffentlichung der Quartalszahlen mit Kurssprung

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2022-Second-Quarter-Financial-Results/default.aspx

- Total Revenue up 6% to $10.4 Billion

- Total Cloud Revenue (IaaS plus SaaS) up 22% to $2.7 Billion

- Fusion ERP cloud revenue up 35%, NetSuite ERP cloud revenue up 29%

Das GAAP Ergebnis des Quartals war allerdings negativ wegen eines verlorenen Gerichtsverfahrens gegen HP.

https://investor.oracle.com/investor-news/news-details/2021/Oracle-Announces-Fiscal-2022-Second-Quarter-Financial-Results/default.aspx

- Total Revenue up 6% to $10.4 Billion

- Total Cloud Revenue (IaaS plus SaaS) up 22% to $2.7 Billion

- Fusion ERP cloud revenue up 35%, NetSuite ERP cloud revenue up 29%

Das GAAP Ergebnis des Quartals war allerdings negativ wegen eines verlorenen Gerichtsverfahrens gegen HP.

Oracle's Q2 GAAP results were adversely impacted by the payment of a judgment related to a ten year old dispute surrounding former CEO Mark Hurd's employment. That payment resulted in a Q2 GAAP operating loss of $824 million and a loss per share of $0.46. Q2 Non-GAAP operating income was up 6% to $4.9 billion and earnings per share was up 14% to $1.21.

Die Börse betrachtet das aber offenbar als Schnee von gestern und reagierte euphorisch auf die Non-GAAP Daten.

Oracle verhandelt die Übernahme von Cerner

https://www.ft.com/content/9bf80646-fdfb-44ff-ab51-7a4236091afa

Cerner wird auf ca. 30 Mrd. USD taxiert und treibt die Digitalisierung im Gesundheitsbereich voran

https://www.cerner.com/about

Die Übernahme wäre bei weitem die teuerste in der Geschichte von Oracle.

https://www.ft.com/content/9bf80646-fdfb-44ff-ab51-7a4236091afa

Cerner wird auf ca. 30 Mrd. USD taxiert und treibt die Digitalisierung im Gesundheitsbereich voran

https://www.cerner.com/about

Die Übernahme wäre bei weitem die teuerste in der Geschichte von Oracle.

Oracle veröffentlichte unerwartet gute Ergebnisse im vierten Quartal des Fiskaljahres

https://s23.q4cdn.com/440135859/files/doc_financials/2022/q4/4q22-pressrelease-June-final.pdf

https://s23.q4cdn.com/440135859/files/doc_financials/2022/q4/4q22-pressrelease-June-final.pdf

- Q4 GAAP Earnings per Share $1.16, Non-GAAP Earnings per Share $1.54

- Total Q4 Revenue $11.8 billion, up 5% in USD, up 10% in constant currency

- Total Q4 Cloud Revenue (IaaS plus SaaS) $2.9 billion, up 19% in USD, up 22% in constant currency

- Infrastructure Cloud Revenue (IaaS) up 36% in USD, up 39% in constant currency

- Fusion ERP Cloud Revenue (SaaS) up 20% in USD, up 23% in constant currency

- NetSuite ERP Cloud Revenue (SaaS) up 27% in USD, up 30% in constant currency

Im zurückliegenden Gesamtjahr ist der Nettogewinn in USD um 51% gegenüber Vorjahr zurückgeblieben. Bei den Operating Expenses schlägt ein negativer Betrag von 4,7 Mrd. USD zu Buche, der bereits für das zweite Quartal berichtet wurde und auf einen Rechtsstreit mit HP zurückzuführen ist. Da die Erwartungen der Marktteilnehmer im vierten Quartal übertroffen wurden, hat die Aktie nach der Veröffentlichung zugelegt.

.

.

.

Buy Oracle Corp.

Eine konjunkturbedingte Nachfrageschwäche ist nicht in Sicht

Oracle ist sehr breit aufgestellt, aber die Gewinne sind im abgelaufenen 1. Quartal rückläufig wegen der Stärke des USD. Alle Daten findet ihr auf

https://investor.oracle.com/home/default.aspx

und das Transcript der Konferenz auf

https://www.fool.com/earnings/call-transcripts/2022/09/12/oracle-orcl-q1-2023-earnings-call-transcript/

https://investor.oracle.com/home/default.aspx

und das Transcript der Konferenz auf

https://www.fool.com/earnings/call-transcripts/2022/09/12/oracle-orcl-q1-2023-earnings-call-transcript/

So, all in, total revenues for the quarter were $11.4 billion, up 23% in constant currency. Excluding Cerner revenue of $1.4 billion, organic revenue was up 8% in constant currency. In addition, I want to point out that since we no longer operate in Russia, this negatively affected revenue by over one point of growth. Had we still -- had we not left, actually, our growth rate will be over 9% this quarter.

Operating expenses were up 34%, mainly due to adding in Cerner's expenses and the mix of our business. The gross margin for cloud services and license support was 81%, and the associated gross profit dollars grew 15% with Cerner and 7% excluding Cerner. In fact, the gross margin percentage on IaaS increased dramatically in the quarter. Non-GAAP operating income was $4.5 billion, up 10% from last year, and I expect that we'll see strong operating income growth again in Q2.

Die Daten kamen an der Börse gut an, jedoch war die Börse heute sehr schwach nach der Veröffentlichung der Inflationsdaten in den US. Traditionell ist das erste Quartal umsatzschwach im Vergleich zu den anderen 3 Quartalen, die stärker prägen, wo es im Gesamtjahr hinläuft.

Buy mit Kursziel 75,0

Neueste Beiträge

shivbud in Vodafone Group diskutieren