Tesla Inc diskutieren

Tesla Inc

WKN: A1CX3T / Symbol: TSLA / Name: Tesla / Aktie / Fahrzeuge & Fahrzeugteile / Large Cap /

160,70 €

-2,06 %

Sell mit Kursziel 126,0

Aktueller Bericht über Tesla Qualitätsprobleme

https://insideevs.com/news/463589/tesla-service-centers-preventing-delivery-refusals/

https://insideevs.com/news/463589/tesla-service-centers-preventing-delivery-refusals/

“In Hong Kong, any new car demands a 100 percent tax. Electric cars had no tax, so I bought the Model S and the Model X. Now we have to pay a 25-percent tax on EVs, which is still lower than with regular combustion-engined vehicles, but what will happen to the company when these incentives are over? Will people still want to buy cars that seem to come from a junkyard?”

Die neue Wärmepumpe im Model Y macht auch Probleme, wo sie jetzt erstmals auf den Winter trifft

https://electrek.co/2021/01/01/tesla-model-3-y-cars-plagued-heating-issues/

https://electrek.co/2021/01/01/tesla-model-3-y-cars-plagued-heating-issues/

Kursziel geändert auf 620,0

Mein Kursziel bei 600 € wird heute, am ersten Handelstag des Jahres erreicht. Bis Jahresende sehe ich den Kurs von Tesla bei 1200 US$, was ungefähr 1000 € entspricht.

Neues Kursziel: 1000 € bis Ende 2021.

Neues Kursziel: 1000 € bis Ende 2021.

Kursziel geändert auf 1.000,0

Tesla verdirbt sich bereits den Ruf, ein guter Arbeitgeber in Deutschland zu sein

https://www.wiwo.de/unternehmen/auto/bewerben-bei-tesla-so-geht-man-nicht-mit-gut-ausgebildeten-leuten-in-deutschland-um/26764760.html

https://www.wiwo.de/unternehmen/auto/bewerben-bei-tesla-so-geht-man-nicht-mit-gut-ausgebildeten-leuten-in-deutschland-um/26764760.html

ValueFreak schrieb am 04.01.21:

Tesla verdirbt sich bereits den Ruf, ein guter Arbeitgeber in Deutschland zu sein

https://www.wiwo.de/unternehmen/auto/bewerben-bei-tesla-so-geht-man-nicht-mit-gut-ausgebildeten-leuten-in-deutschland-um/26764760.html

Wer beim Bewerbunggespräch nicht klar macht, dass er ein absoluter Tesla-Fan ist, der hat vermutlich schlechte Chancen auf einen Arbeitsvertrag. Tesla braucht Mitarbeiter die die Ideale von Tesla unterstützen. Bewerber hat Tesla mehr als genug - sie können die geeignetsten auswählen.

Tesla wird im 4. Quartal 2020 erstmals Milliardengewinne machen. Hier eine Gewinnschätzung:

https://twitter.com/ICannot_Enough/status/1345811049459625984/photo/1

https://twitter.com/ICannot_Enough/status/1345811049459625984/photo/1

Tesla - DAS Wachstumsunternehmen in der alternativen Mobilität;

Snowman schrieb am 21.12.20:

Ich rechne auf Sicht mehrerer Jahre mit abnehmendem Wachstum und keinem nennenswerten Gewinn.

... ich weiß es zu schätzen, dass du so offen deine Meinung sagst, obwohl ich als langjähriger Tesla Beobachter völlig anderer Meinung bin.

Ich bin mir sicher, dass Tesla jedes Jahr zwei- oder dreistellig wächst. Dem Elektroauto gehört eindeutig die Zukunft!

100% Absatzwachstum sind im Jahr 2021 für Tesla realistisch. Wir werden sehen ...

Buy mit Kursziel 1.170,0

Sell mit Kursziel 300,0

Kursziel geändert auf 730,0

Hier gibt es einen Artikel für die Tesla-Bären:

Tesla, China, And Europe - A Tale Of Market Share

Summary

- Tesla's market share in China has come under pressure with 85,000 mini EV from Hongguang stealing almost 11% share of the total BEV market.

- Decreases in market share in more mature markets in Europe during 2020 point to more potential weakness in China as it matures.

- Capacity expansion and more potential price decreases could offset some of the market share weakness seen in 2020. ...

Ich habe dazu einen Kommentar geschrieben:

This "tale of market share" makes no valid argument for why it's bad for Tesla to give away some market share.

We had a very similar situation some years ago with Apple:

After Apple had established its iPhone in the market, cheap Android phones were coming from everywhere. Apple was losing market share in the smartphone sector, and that was the Big Point of the Apple-bears at the time.

At the same time Apple made more than 100% of all profits in the sector. while most competitors like Motorola and many others had big losses and Samsung made a small profit.

I think today Tesla makes more than 100% of the profits in the BEV sector, while competitors have big losses and BYD makes a small profit ...

https://seekingalpha.com/article/4397503-tesla-china-and-europe-tale-of-market-share#comment-87579764

Was meint ihr?

Hallo Subdi,

ich meine: was Tesla geschaffen hat, ist toll. Die Software, die Ladeinfrastruktur, die Innovationen beim Bau von Elektrofahrzeugen (in der Herstellung und am Fahrzeug selbst) um ein paar Punkte zu nennen.

Das große "ABER" für mich lautet (und ich hoffe Du willst auch kritische Punkte lesen):

Geld verdient Tesla mit den CO2-Zertifikaten bzw. deren Verkauf an Fiat/Chrysler und nicht mit ihrem Kerngeschäft selbst. Das ist nach wie vor nicht profitabel (siehe Quelle unten). Daher ist die Diskussion über Marktanteile doch gewissermaßen das Pferd von hinten aufgezäumt. Sie müssen profitabel und nachhaltig Autos bauen und entwickeln lernen. Irgendwann hört der Geldstrom für die Zertifikate und von außen über die Börse nämlich auf.

Wer jetzt sagt: wenn sie größere Marktanteile haben, dann werden sie auch profitabler sein, dem antworte ich. Schon mal die Margen von Premium-Marken wie Porsche, Ferrari angeschaut und von Massenherstellern wie VW und Toyota damit verglichen? Eben! Die Margen sind dünner für die Massenhersteller, die einen größeren Marktanteil haben, weil sie auch billiger verkaufen müssen. Also Premium-Preise und hohe Marktanteile funktionieren bisher nicht gleichzeitig auf dem Auto-Markt!

Und wer argumentiert, dass der Verlust an Marktanteilen im Segment der bezahlbaren BEV nicht relevant ist, der sagt ja, dass Tesla eine Premium-Strategie fahren soll und sich eben nicht auf maximale Menge ausrichten soll. Dann wäre die Frage: Erzeugen Sie die Profite auch wie APPLE aus dem Produkt? Wenn Du sagst: indirekt ja schon, über die Anzahl der zur Veräußerung übrigen CO2-Zertifikate, dann kannst Du Dich zurücklehnen und bestätigt fühlen. Aber in einer Welt von "Nur"-BEVs muss ihnen kein anderer Hersteller die mehr abkaufen. ;-)

Nix für ungut, aber für mich steht und fällt der Investment-Case von TESLA damit, ob sie diesen Widerspruch lösen können. Sie haben es in 2020 nicht geschafft, trotz knapp 500.000 abgesetzten Autos, wenn man in die letzten Q-Zahlen schaut. Bekannt ist der Widerspruch schon seit 2019:

Quellen:

https://www.manager-magazin.de/unternehmen/autoindustrie/tesla-elon-musk-verkauft-co-zertifikate-fuer-milliarden-an-fiat-und-general-motors-a-1270695.html

https://www.forbes.com/sites/greatspeculations/2020/07/23/behind-teslas-profits/

Covacoro

ich meine: was Tesla geschaffen hat, ist toll. Die Software, die Ladeinfrastruktur, die Innovationen beim Bau von Elektrofahrzeugen (in der Herstellung und am Fahrzeug selbst) um ein paar Punkte zu nennen.

Das große "ABER" für mich lautet (und ich hoffe Du willst auch kritische Punkte lesen):

Geld verdient Tesla mit den CO2-Zertifikaten bzw. deren Verkauf an Fiat/Chrysler und nicht mit ihrem Kerngeschäft selbst. Das ist nach wie vor nicht profitabel (siehe Quelle unten). Daher ist die Diskussion über Marktanteile doch gewissermaßen das Pferd von hinten aufgezäumt. Sie müssen profitabel und nachhaltig Autos bauen und entwickeln lernen. Irgendwann hört der Geldstrom für die Zertifikate und von außen über die Börse nämlich auf.

Wer jetzt sagt: wenn sie größere Marktanteile haben, dann werden sie auch profitabler sein, dem antworte ich. Schon mal die Margen von Premium-Marken wie Porsche, Ferrari angeschaut und von Massenherstellern wie VW und Toyota damit verglichen? Eben! Die Margen sind dünner für die Massenhersteller, die einen größeren Marktanteil haben, weil sie auch billiger verkaufen müssen. Also Premium-Preise und hohe Marktanteile funktionieren bisher nicht gleichzeitig auf dem Auto-Markt!

Und wer argumentiert, dass der Verlust an Marktanteilen im Segment der bezahlbaren BEV nicht relevant ist, der sagt ja, dass Tesla eine Premium-Strategie fahren soll und sich eben nicht auf maximale Menge ausrichten soll. Dann wäre die Frage: Erzeugen Sie die Profite auch wie APPLE aus dem Produkt? Wenn Du sagst: indirekt ja schon, über die Anzahl der zur Veräußerung übrigen CO2-Zertifikate, dann kannst Du Dich zurücklehnen und bestätigt fühlen. Aber in einer Welt von "Nur"-BEVs muss ihnen kein anderer Hersteller die mehr abkaufen. ;-)

Nix für ungut, aber für mich steht und fällt der Investment-Case von TESLA damit, ob sie diesen Widerspruch lösen können. Sie haben es in 2020 nicht geschafft, trotz knapp 500.000 abgesetzten Autos, wenn man in die letzten Q-Zahlen schaut. Bekannt ist der Widerspruch schon seit 2019:

Quellen:

https://www.manager-magazin.de/unternehmen/autoindustrie/tesla-elon-musk-verkauft-co-zertifikate-fuer-milliarden-an-fiat-und-general-motors-a-1270695.html

https://www.forbes.com/sites/greatspeculations/2020/07/23/behind-teslas-profits/

Covacoro

Covacoro schrieb am 08.01.21:

Hallo Subdi,

ich meine: was Tesla geschaffen hat, ist toll. Die Software, die Ladeinfrastruktur, die Innovationen beim Bau von Elektrofahrzeugen (in der Herstellung und am Fahrzeug selbst) um ein paar Punkte zu nennen.

... und ich meine es ist nicht nur toll was Tesla geschaffen hat, sondern es ist auch echter Value. Die vermeintlichen Verluste vergangener Jahre haben echte Werte geschaffen, die in keinem finanziellen Statement auftauchen.

Das große "ABER" für mich lautet (und ich hoffe Du willst auch kritische Punkte lesen):

Natürlich will ich kritische Punkte lesen, sonst gibt es ja keine Diskussion :-)

Geld verdient Tesla mit den CO2-Zertifikaten bzw. deren Verkauf an Fiat/Chrysler und nicht mit ihrem Kerngeschäft selbst. Das ist nach wie vor nicht profitabel (siehe Quelle unten). Daher ist die Diskussion über Marktanteile doch gewissermaßen das Pferd von hinten aufgezäumt. Sie müssen profitabel und nachhaltig Autos bauen und entwickeln lernen. Irgendwann hört der Geldstrom für die Zertifikate und von außen über die Börse nämlich auf.

Okay, das ist ein häufig genanntes Argument, und ich meine aus vielen Gründen dass es nicht stichhaltig ist:

Zum Ersten, wie gesagt, Tesla schafft echte Werte, und das sind auch Gewinne, die aber nicht deklariert werden, und auch nicht versteuert werden müssen.

Zweitens, die Zahlen zum vierten Quartal werden beweisen, dass die "Credits" am Geschäft von Tesla einen immer geringeren Anteil haben, und Tesla wird auch ohne diese Zahlungen erstmals einen Milliardengewinn machen.

Drittens meine ich, die Subventionen und Reglementierungen schaffen ein verzerrtes Wettbewerbsumfeld, von dem Tesla inzwischen mehr Nachteile hat, als die Zahlungen Vorteile bieten. Allein der Gewinn von Marktanteilen durch billige Compliance Cars der "ICE-Dinosaurier" beweist doch schon dass andere Hersteller viel systematischer auf Subventionen schielen als Tesla.

Ein weiterer Punkt ist dass, wenn man die Credits als eine Art außerordentlichen Gewinn betrachtet, der nicht "echt" ist, dann muss man auch die außerordentlichen Belastungen zum Gewinn addieren, weil sie genausowenig echt sind. Die SBC - Share-Based-Compensation, also die Erfolgsprämie für Teslas Management, ist so eine Belastung. Die SBC wurde gerade im letzten Quartal auch durch die Gewinne aus den Credits nach oben getrieben, und war nach meiner Erinnerung sogar höher als die Credits. Durch den hohen Aktienkurs wird auch die großzügige Vergabe von Optionen an die Mitarbeiter immer teurer. Diese Kosten drücken den Gewinn, obwohl sie kein Cash kosten, und eine Investition in die Zukunft sind. Tesla hat tausende seiner Fans und frühen Mitarbeiter zu Millionären gemacht.

Der wahre Gewinn ist für ein Wachstumsunternehmen immer schwer zu beurteilen, und der Cashflow ist viel wichtiger.

Wer jetzt sagt: wenn sie größere Marktanteile haben, dann werden sie auch profitabler sein, dem antworte ich. Schon mal die Margen von Premium-Marken wie Porsche, Ferrari angeschaut und von Massenherstellern wie VW und Toyota damit verglichen? Eben! Die Margen sind dünner für die Massenhersteller, die einen größeren Marktanteil haben, weil sie auch billiger verkaufen müssen. Also Premium-Preise und hohe Marktanteile funktionieren bisher nicht gleichzeitig auf dem Auto-Markt!

Porsche ist ja eine Cash-Cow für Volkswagen, und genauso wird der Roadster II eine Cash-Cow für Tesla werden, meine ich.

Und wer argumentiert, dass der Verlust an Marktanteilen im Segment der bezahlbaren BEV nicht relevant ist, der sagt ja, dass Tesla eine Premium-Strategie fahren soll und sich eben nicht auf maximale Menge ausrichten soll. Dann wäre die Frage: Erzeugen Sie die Profite auch wie APPLE aus dem Produkt? Wenn Du sagst: indirekt ja schon, über die Anzahl der zur Veräußerung übrigen CO2-Zertifikate, dann kannst Du Dich zurücklehnen und bestätigt fühlen. Aber in einer Welt von "Nur"-BEVs muss ihnen kein anderer Hersteller die mehr abkaufen. ;-)

Premium ist relativ. Ich sehe Tesla derzeit in etwa im Preissegment von Mercedes, BMW und Audi, und in diesem Segment wird Tesla dieses Jahr um etwa 100% wachsen, wenn es einigermaßen nach Plan läuft. Der Gesamtmarkt der BEVs könnte aber noch stärker wachsen, weil die Kleinwagen in dem Sektor immer mehr werden. Obwohl Tesla stark wächst verliert Tesla Marktanteile.

Nix für ungut, aber für mich steht und fällt der Investment-Case von TESLA damit, ob sie diesen Widerspruch lösen können. Sie haben es in 2020 nicht geschafft, trotz knapp 500.000 abgesetzten Autos, wenn man in die letzten Q-Zahlen schaut. Bekannt ist der Widerspruch schon seit 2019:

Die Absatzzahlen für das vierte Quartal waren übrigens nur vorläufig, und werden in der Regel noch um einige Hundert nach oben korrigiert. Ob es am Ende für 500 000 reicht?

Ich sehe zwar keinen Widerspruch - trotzdem: Vielen Dank für Deinen Kommentar!

Ein Kommentar, den ich hier schon im November zu den Zahlen des 3. Quartals abgegeben habe sei hier nochmal eingefügt, denn da sieht man den Trend auf den es ankommt:

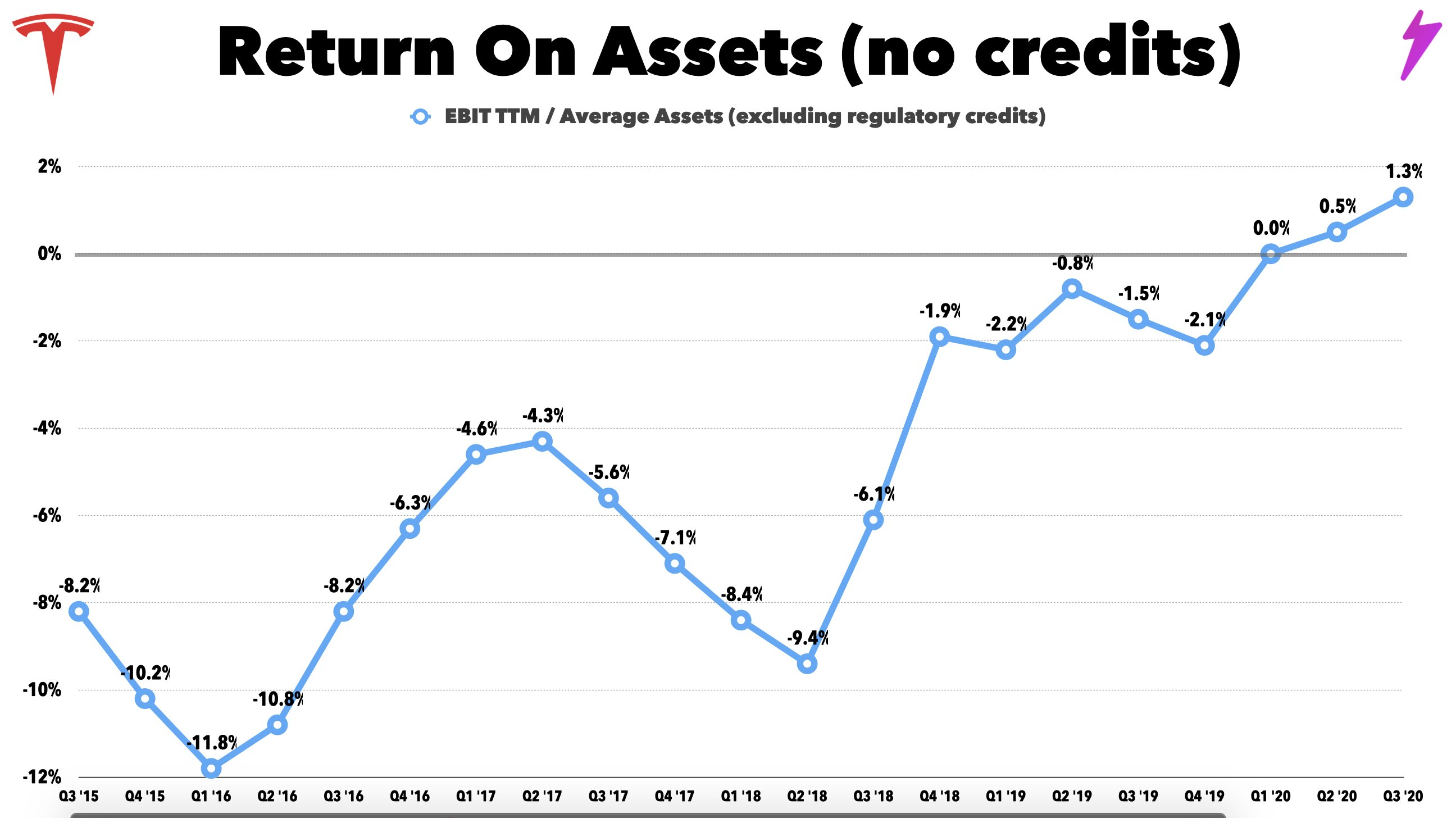

Das ist die wirkliche Gewinnentwicklung von Tesla über die letzten fünf Jahre. Und zwar unter Heraus-Rechnung der Subventionen:

Hier gibt es noch mehr so aufschlussreiche Charts:

https://twitter.com/HyperChangeTV/status/1323433807253446657

Ich sehe zwar keinen Widerspruch - trotzdem: Vielen Dank für Deinen Kommentar!

Ein Kommentar, den ich hier schon im November zu den Zahlen des 3. Quartals abgegeben habe sei hier nochmal eingefügt, denn da sieht man den Trend auf den es ankommt:

Das ist die wirkliche Gewinnentwicklung von Tesla über die letzten fünf Jahre. Und zwar unter Heraus-Rechnung der Subventionen:

Hier gibt es noch mehr so aufschlussreiche Charts:

https://twitter.com/HyperChangeTV/status/1323433807253446657

Das "Model 2", der kleine Tesla, der 25 bis 30 000 US$ kosten soll, ist nach Angaben aus der chinesischen Presse komplett in China fertig entwickelt worden, und soll nächstes Jahr auf den Markt kommen.

Rumor: Tesla Model 2 Already Developed in China & Goes to Production in 2022

Sell Tesla Inc

Sell mit Kursziel 360,0

Neueste Beiträge

RudolfL in Dell Technologies Inc diskutieren