Quartalsbericht Q3/2023 zum Kapitalmarkt

Sehr geehrte Leserinnen und Leser,

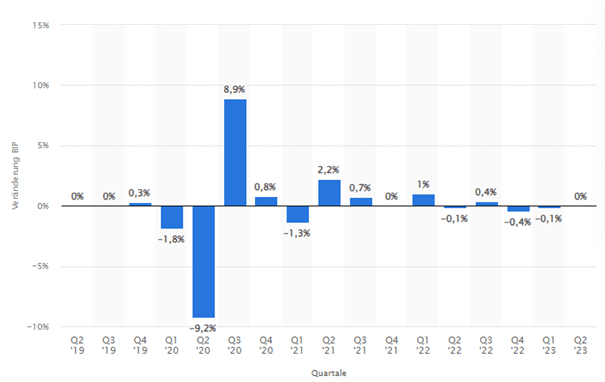

im zweiten Quartal 2023 stagnierte die deutsche Wirtschaft, nachdem zwei Quartale mit negativen Wachstum vorangegangen waren. Es ist nicht davon auszugehen, dass sich die Wirtschaft dieses Jahr noch erholt. Der internationale Währungsfonds (IWF) erwartet für dieses Jahr ein Schrumpfen der deutschen Wirtschaft um 0,3 %. Die Belastungen liegen klar auf der Hand: hohe Energiepreise, ein Bürokratiemonstrum und der Fachkräftemangel zehren an der deutschen Wirtschaft und hinterlassen Spuren. Deutschland hinkt deutlich zurück im europäischen Umfeld. Die Eurozone ist um 0,3 % gewachsen, unsere direkten Nachbarländer, wie die spanische Wirtschaft, stieg um 0,4 % und die französische Wirtschaft um 0,5 %. Neben dem Abschwung des BIP sind auch die Exporterwartungen des Ifo Instituts für das verarbeitende Gewerbe deutlich rückläufiger. Mit -11.3 % im September fiel dieser auf den tiefsten Stand seit mehr als 3 Jahren. Dies signalisiert für dieses Jahr weiterhin keine Hoffnung für einen Wirtschaftsaufschwung in den kommenden Monaten.

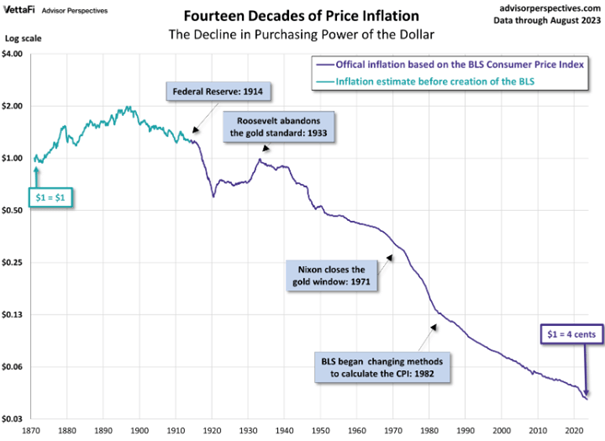

Entgegen unserer Einschätzung aus dem letzten Quartalsbericht, welchen Sie hier nachlesen können, hält sich die US-Wirtschaft weiterhin robust. Das Wachstum des realen BIPs stieg im zweiten Quartal 2023 um 2,5 % gegenüber dem Vorjahresquartal sowie 1,8 % gegenüber dem Vorquartal Q1/2023. Trotz der hohen Zinsen bleibt die Wirtschaftstätigkeit also stark. Ein Zeichen, dass trotz der Zinspause der Fed im September, die Zinsen weiter steigen könnten. Die für August gemeldete Inflationsrate hat sich auf 3,7 % deutlich entschleunigt. Schaut man sich den US-Dollar im langfristigen Turnus über vierzehn Jahrzehnte an, sieht man den Preisverfall des Dollars recht deutlich in der nachstehenden Grafik.

Im Gegensatz zum Verfall der US-Dollars, steigen die Vermögenspreise weiter deutlich nach oben. Der S Composite, der ebenfalls bis ins Jahr 1871 zurückreicht, steht ebenfalls mit über 131 % weit über dem langfristigen Trend. Eine deutliche Überbewertung hinsichtlich des US-amerikanischen Aktienmarktes ist damit sichtbar. Wie im letzten Newsletter anhand des LEI Index als wichtiger wirtschaftlicher Indikator thematisiert, fiel dieser im August zum 17. Monat in Folge. Anscheinend nehmen die wirtschaftlichen Sorgen und Rezessionsängste weiter zu.

Gold als Wertanker weiterhin sehr stabil!

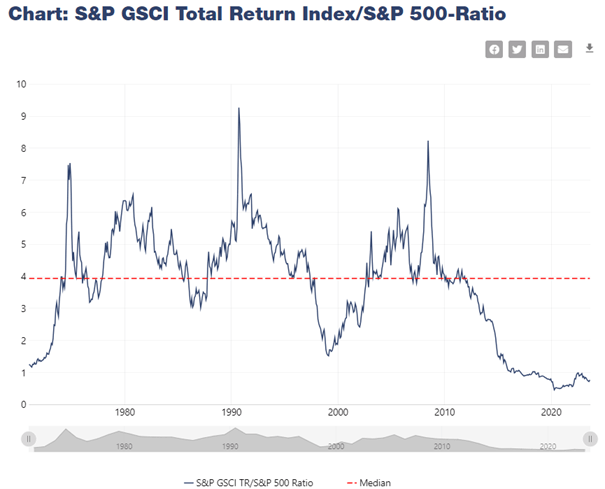

Der Goldpreis hält sich recht stabil und liegt in Euro gerechnet seit Jahresanfang deutlich im Plus. Trotz des Zinsumfelds, in dem Gold als Anlageklasse immer unattraktiver zu sein scheint, ist die relative Stärke des Kursverlaufes doch recht beachtlich. Dabei locken schon einige Banken mit Fest- und Tagesgeldzinsen von teilweise über 4 %. Doch unter dem Strich bei einer Inflationsrate von über 4 % bleibt weiterhin in Summe ein realer Kaufkraftverlust stehen. Dass Gold weiterhin als oberster Schutz vor Erhaltung der Kaufkraft von uns deklariert wird, bleibt unbestreitbar. Einerseits kauften die Zentralbanken weltweit Rekordsummen an Gold von über 1.000 Tonnen im Jahr 2022 und andererseits versuchen die BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika) sich mehr und mehr vom US-Dollar zu koppeln und mehr globalen Einfluss zu erlangen. Dabei haben insbesondere China und Russland ihre Goldreserven in den letzten Jahren sukzessive erhöht. Ein weiteres schlagkräftiges Argument, was für eine deutliche Unterbewertung bei den Rohstoffen spricht, ist das sogenannte S GSCI Total Return Index im Verhältnis zum S 500. Dieser umfasst 24 verschiedene Rohstoffe und notiert weiterhin auf Allzeittief, wie in der nachfolgenden Grafik zu sehen ist.

Mehr zu mir und meiner Person gibt es hier auf Linkedin

Meine weiteren Artikel:

- Gold Wiesnbier -Ratio

- Gold auf Allzeithoch bei über 2000$

- Das Gold / S&P 500 Ratio

- Warum Silber kaufen? 10 gute Gründe

- Warum Gold kaufen? 10 gute Gründe

- Zollfreilager Schweiz sinnvoll?

.

The post Quartalsbericht Q3/2023 zum Kapitalmarkt first appeared on BÖRSENEINMALEINS.

Der Beitrag Quartalsbericht Q3/2023 zum Kapitalmarkt erschien zuerst auf BÖRSENEINMALEINS.

Autor dieses Artikels ist Florian Müller. Hier finden Sie Bücher von Florian Müller.

{kind=link}

{kind=link}

{kind=link}