AstraZeneca plc buy ValueFreak

Zusammenfassung

ValueFreak hält weiterhin an dieser Einschätzung fest. Mit einer Rendite von 24,97 % entwickelt sich die Einschätzung BUY im Moment ganz nach Plan. Dividenden in Höhe von 6,69 € beeinflussen die Rendite. Diese Einschätzung hat aktuell eine Laufzeit bis zum 09.03.29. Die Laufzeit kann von ValueFreak jederzeit geändert werden. ValueFreak hat 50% Zuversicht bei dieser EinschätzungAstraZeneca (Symbol: AZNCF) (WKN: 886455) ist ein globales, forschungsorientiertes Biopharmazieunternehmen, das sich auf die Erforschung, Entwicklung, Produktion und Vermarktung von verschreibungspflichtigen Medikamenten spezialisiert hat. Mit Hauptsitz in Cambridge, Großbritannien, ist das Unternehmen in über 100 Ländern tätig und konzentriert seine Bemühungen auf drei Haupttherapiegebiete: Onkologie, Herz-Kreislauf- und Stoffwechselerkrankungen sowie Atemwegserkrankungen. AstraZeneca ist bekannt für seine innovativen Lösungen in der medizinischen Forschung und hat kürzlich auch gemeinsam mit der Oxford-Universität einen COVID-19 Impfstoff entwickelt. Als einer der weltweit führenden Pharmakonzerne ist AstraZeneca an verschiedenen Börsen, einschließlich der London Stock Exchange, der NASDAQ und der Frankfurter Wertpapierbörse, gelistet.

Rendite ohne Dividenden (%)

| Name | 1W | 1M | 1J | 3J |

|---|---|---|---|---|

| AstraZeneca plc | 0,51 % | 0,51 % | 10,69 % | 14,61 % |

| iShares Core DAX® | 3,90 % | 2,67 % | 5,69 % | 53,46 % |

| iShares Nasdaq 100 | -2,60 % | -7,93 % | 19,50 % | 72,28 % |

| iShares Nikkei 225® | -0,54 % | -9,75 % | 46,05 % | 63,08 % |

| iShares S&P 500 | -0,88 % | -1,49 % | 16,91 % | 60,40 % |

Was spricht laut ValueFreak für und gegen AstraZeneca plc in den nächsten Jahren?

Pro

Kontra

Kommentare von ValueFreak zu dieser Einschätzung

In der Diskussion AstraZeneca plc diskutieren

https://www.astrazeneca.com/investor-relations/9m-and-q3-2023-results.html

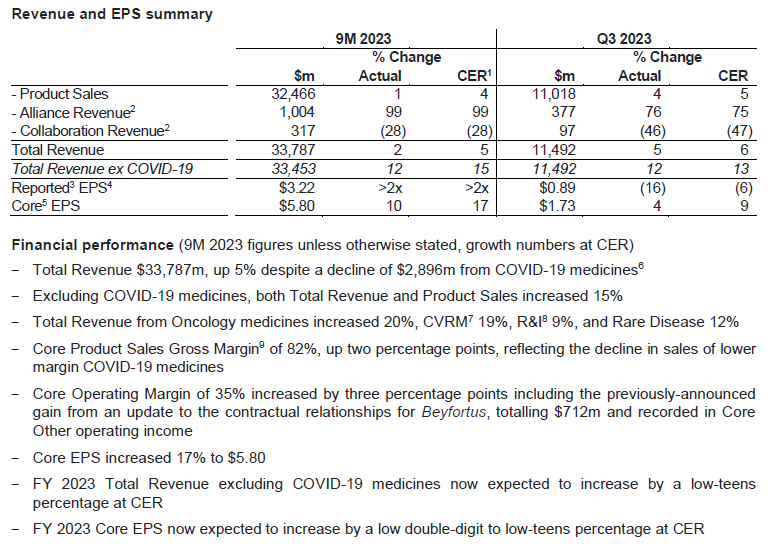

The Company updates its Total Revenue and Core EPS guidance for FY 2023 at CER, based on the average

foreign exchange rates through 2022.Total Revenue is expected to increase by a mid single-digit percentage (previously low-to-mid single-digit).(previously low double-digit).

- Excluding COVID-19 medicines, Total Revenue is expected to increase by a low-teens percentage

(previously high single-digit to low double-digit).

- Core EPS is expected to increase by a low double-digit to low-teens percentage

.

.

https://www.astrazeneca.com/media-centre/press-releases/2024/q1-2024-results.html

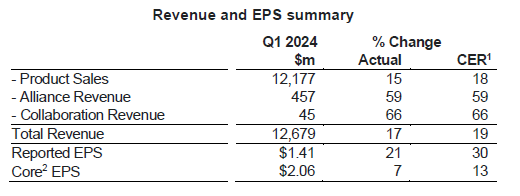

Financial performance for Q1 2024 (Growth numbers at CER):

- Total Revenue up 19% to $12,679m, driven by an 18% increase in Product Sales and continued growth in Alliance Revenue from partnered medicines

- Double-digit growth in Total Revenue from Oncology at 26%, CVRM at 23%, R&I at 17%, and Rare Disease at 16%.

- Core Product Sales Gross Margin3 of 82%

- Core Operating Margin of 34%

- Core Tax Rate of 21%

- Core EPS increased 13% to $2.06. The increase in Core EPS was lower than Total Revenue growth principally due to a $241m gain in the prior year period on the disposal of Pulmicort Flexhaler US rights

- Total Revenue and Core EPS guidance at CER for FY 2024 reiterated

.

.

https://www.astrazeneca.com/investor-relations/astrazeneca-investor-day.html

Bis 2030 wird die Verdopplung des Umsatzes angestrebt - die Firma ist was für konservative Anleger, die auch Freude am Wachstum haben.

.

.

https://www.astrazeneca.com/content/dam/az/PDF/2024/9mq3/9M-and-Q3-2024-results-announcement.pdf

Nach den jüngsten Nachrichten über Untersuchungen der chinesischen Strafverfolgungsbehörden gegen Mitarbeiter des Unternehmens werden die Aktien mit deutlichem Abschlag gehandelt.

As previously disclosed, the Company is aware of a number of individual investigations by the Chinese authorities into current and former AstraZeneca employees. To the best of the Company’s knowledge, the investigations include allegations of medical insurance fraud, illegal drug mportation and personal information breaches.

Recently Leon Wang, EVP International and AstraZeneca China President was detained. The Company has not received any notification that it is itself under investigation. If requested, AstraZeneca will fully cooperate with the Chinese authorities.

Total Revenue is expected to increase by a high teens percentage (previously a mid teens percentage)

Core EPS is expected to increase by a high teens percentage (previously a mid teens percentage)

https://edition.cnn.com/2024/12/05/business/china-astrazeneca-detained-hnk-intl/index.html

Leon Wang scheint in den Justizmühlen erst mal verschwunden zu sein und es gibt nur Vermutungen zu den Ursachen seiner Verhaftung.

https://www.zeit.de/politik/ausland/2025-10/usa-medikamentenpreise-astrazeneca-donald-trump

Das Abkommen mit AstraZeneca gilt als Vorlage für weitere Vereinbarungen, mit denen die US-Regierung die Preise für verschreibungspflichtige Medikamente in den USA senken will. AstraZeneca hatte bereits im Juli angekündigt, bis 2030 rund 50 Milliarden Dollar in die Produktion sowie Forschung und Entwicklung in den USA investieren zu wollen. Soriot bezeichnete den Konzern zuletzt als "sehr amerikanisches Unternehmen" und kündigte eine Börsennotierung in den USA an.

Beendete Einschätzungen von ValueFreak zu AstraZeneca plc

AstraZeneca plc

03.06.21

03.06.22

04.06.22

AstraZeneca plc

28.12.20

11.01.21