Pfeiffer Vacuum buy ValueFreak

Zusammenfassung

Diese Einschätzung wurde am 31.03.23 mit einem Endkurs von 156,20 € beendet. Die Einschätzung zu Pfeiffer Vacuum enttäuschte mit einer Rendite von -17,62 %. Insgesamt wurden Dividenden in Höhe von 0,44 € berücksichtigt. ValueFreak hat 80% Zuversicht bei dieser EinschätzungVorstellung von Pfeiffer Vacuum (Symbol PFFVF, WKN 691660)

Pfeiffer Vacuum (PFFVF) ist ein an der Börse gelistetes Unternehmen, das sich auf die Herstellung und den Vertrieb von Vakuumpumpen und Vacuum-Systemen spezialisiert hat. Dieses Unternehmen blickt auf eine lange Geschichte zurück, da es bereits 1890 in Deutschland gegründet wurde und hat sich seitdem im Laufe der Jahrzehnte einen soliden Ruf in der Industrie erarbeitet. Heute ist die Firma ein globaler Player und bedient eine breite Palette von Industrien - von Halbleitern und Beschichtungen bis hin zur Analytik und Forschung. Es ist bemerkenswert, dass die Produkte von Pfeiffer Vacuum in vielen Technologien verwendet werden, die das tägliche Leben beeinflussen, angefangen von Elektronik und Mobilität bis hin zur Gesundheitsvorsorge. Die Aktien des Unternehmens sind nicht nur an der Frankfurter Wertpapierbörse gelistet, sondern auch in der TecDAX, einem Index, der die Performance deutscher Technologiewerte abbildet. Während das Geschäftsmodell von Pfeiffer Vacuum auf den ersten Blick vielleicht rein technisch anmutet, lohnt sich ein tieferer Einblick: Im Kern ist dieses Unternehmen ein Beispiel dafür, wie Innovation und Engineering einen direkten Einfluss auf die Gesellschaft haben.

Rendite ohne Dividenden (%)

| Name | 1W | 1M | 1J | 3J |

|---|---|---|---|---|

| Pfeiffer Vacuum | 0,49 % | 0,49 % | 5,79 % | 9,75 % |

| iShares Core DAX® | 1,84 % | 1,39 % | 8,65 % | 62,63 % |

| iShares Nasdaq 100 | 4,66 % | -1,80 % | 27,82 % | 85,63 % |

| iShares Nikkei 225® | 3,96 % | -5,22 % | 51,81 % | 76,25 % |

| iShares S&P 500 | 3,70 % | 1,58 % | 24,09 % | 69,87 % |

Was spricht laut ValueFreak für und gegen Pfeiffer Vacuum in den nächsten Jahren?

Pro

Kontra

Kommentare von ValueFreak zu dieser Einschätzung

In der Diskussion Pfeiffer Vacuum diskutieren

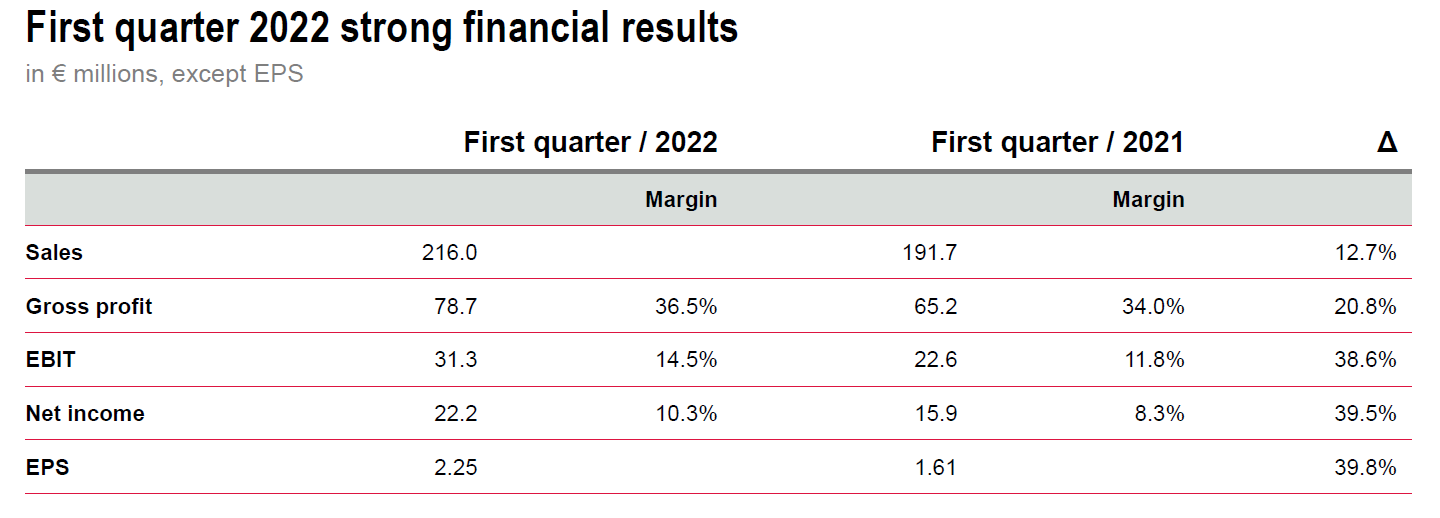

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2248977

Die Book-to-Bill Ratio, also das Verhältnis von Auftragseingang zu Umsatz, lag im ersten Quartal 2022 auf einem beachtlichen Niveau von 1,33. Der Auftragsbestand entspricht mit 386,4 Mio. Euro einem Anstieg um 133,5 % gegenüber dem Vorjahr (31. März 2021: 165,5 Mio. Euro) und einer Steigerung von 22,2 % gegenüber dem Jahresende 2021 (31. Dezember 2021: 316,2 Mio. Euro).

Wie gewohnt hält sich das seriöse Unternehmen beim Ausblick zurück und verweist auf die Risiken

Ausblick auf das Geschäftsjahr 2022 unverändert

Das Unternehmen bestätigt seinen Ausblick und erwartet in einer starken Nachfragesituation für das gesamte Jahr 2022 weiter ein Umsatzwachstum von 5 % oder mehr über dem Niveau des Jahres 2021, wobei das Risiko von Störungen der Lieferketten zunimmt. Die Prognose für die EBIT-Marge des gesamten Jahres 2022 bleibt bei etwa 14 %. Die Wahrscheinlichkeit und die Auswirkungen von Störungen aufgrund geopolitischer, wirtschaftlicher oder coronabedingter Umstände, einschließlich des Krieges in der Ukraine, sind nicht prognostizierbar.

.

.

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2362993

Der Konzernumsatz in den ersten neun Monaten 2022 stieg um 16,2 Prozent auf 668,7 Mio. Euro und markiert damit das höchste Neunmonatsergebnis in der Unternehmensgeschichte (Neunmonatsergebnis 2021: 575,3 Mio. Euro). Im bisherigen Verlauf des Jahres 2022 war die Umsatzentwicklung im Marktsegment Halbleiter und Zukunftstechnologien mit einem Wachstum von 17,1 Prozent auf 343,6 Mio. Euro besonders dynamisch. Darüber hinaus stieg der Umsatz im Marktsegment Analytik, Industrie und F&E im Vergleich zum Vorjahr deutlich um 15,3 Prozent auf 325,1 Mio. Euro (Neunmonatsergebnis 2021: Halbleiter und Zukunftstechnologien 293,4 Mio. Euro; Analytik, Industrie und F&E 281,9 Mio. Euro).

Das vorläufige Betriebsergebnis (EBIT) in den ersten neun Monaten 2022 belief sich auf 94,0 Mio. Euro und stieg damit um 27,0 Prozent gegenüber dem Vorjahr (Neunmonatsergebnis 2021: 74,0 Mio. Euro). Die EBIT-Marge lag bei 14,1 Prozent (Neunmonatsergebnis 2021: 12,9 Prozent).

Aufgrund dieser vorläufigen Ergebnisse und keiner weiteren Verschlechterung in den Lieferketten während des dritten Quartals 2022 hebt der Vorstand die Prognose für den Konzernumsatz des Geschäftsjahres 2022 jetzt auf 860 bis 880 Mio. Euro an. Dies entspricht einem Wachstum von etwa 11 bis 14 Prozent im Vergleich zum Vorjahr (vorherige Prognose: Wachstum von 5 Prozent oder höher). Unverändert im Vergleich zur bisherigen Prognose wird erwartet, dass die EBIT-Marge im Jahr 2022 um 14 Prozent liegen wird (Geschäftsjahr 2021: Umsatz 771,4 Mio. Euro; EBIT-Marge 12,1 Prozent). Die aktualisierte Prognose berücksichtigt keine etwaig negativen Auswirkungen der am 7. Oktober 2022 angekündigten US-Handelsbeschränkungen für hochtechnologische Computerchips und Anlagen zur Herstellung von Halbleitern für China.

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2375465

Die Fantasie der Handelsteilnehmer ist schon mal geweckt.

In der Diskussion Trading Pfeiffer Vacuum

Beendete Einschätzungen von ValueFreak zu Pfeiffer Vacuum

Pfeiffer Vacuum

23.01.21

23.01.22

24.01.22

Pfeiffer Vacuum

02.08.10

02.02.11

02.02.11