Netflix Aktie – Tenbagger für dein Depot?

Videostreaming hat die Netflix Aktie innerhalb weniger Jahre zu einem „Tenbagger“ gemacht. Im Herbst 2013 kostete die Netflix Aktie noch 50 Dollar. Heute ist sie 540 Dollar wert. Das entspricht einer jährlichen Rendite von 40 Prozent!

var tsc_prognosis = ''; var timeline_org = ["24.05.2002","31.05.2002","07.06.2002","14.06.2002","21.06.2002","28.06.2002","05.07.2002","12.07.2002","19.07.2002","26.07.2002","02.08.2002","09.08.2002","16.08.2002","23.08.2002","30.08.2002","06.09.2002","13.09.2002","20.09.2002","27.09.2002","04.10.2002","11.10.2002","18.10.2002","25.10.2002","01.11.2002","08.11.2002","15.11.2002","22.11.2002","29.11.2002","06.12.2002","13.12.2002","20.12.2002","27.12.2002","03.01.2003","10.01.2003","17.01.2003","24.01.2003","31.01.2003","07.02.2003","14.02.2003","21.02.2003","28.02.2003","07.03.2003","14.03.2003","21.03.2003","28.03.2003","04.04.2003","11.04.2003","25.04.2003","02.05.2003","09.05.2003","16.05.2003","23.05.2003","30.05.2003","06.06.2003","13.06.2003","20.06.2003","27.06.2003","11.07.2003","18.07.2003","25.07.2003","01.08.2003","08.08.2003","15.08.2003","22.08.2003","29.08.2003","05.09.2003","12.09.2003","19.09.2003","26.09.2003","03.10.2003","10.10.2003","17.10.2003","24.10.2003","31.10.2003","07.11.2003","14.11.2003","21.11.2003","28.11.2003","05.12.2003","12.12.2003","19.12.2003","26.12.2003","02.01.2004","09.01.2004","16.01.2004","23.01.2004","30.01.2004","06.02.2004","13.02.2004","20.02.2004","27.02.2004","05.03.2004","12.03.2004","19.03.2004","26.03.2004","02.04.2004","16.04.2004","23.04.2004","30.04.2004","07.05.2004","14.05.2004","21.05.2004","28.05.2004","04.06.2004","18.06.2004","25.06.2004","02.07.2004","09.07.2004","16.07.2004","23.07.2004","30.07.2004","06.08.2004","13.08.2004","20.08.2004","27.08.2004","03.09.2004","10.09.2004","17.09.2004","24.09.2004","01.10.2004","08.10.2004","15.10.2004","22.10.2004","29.10.2004","05.11.2004","12.11.2004","19.11.2004","26.11.2004","03.12.2004","10.12.2004","17.12.2004","31.12.2004","07.01.2005","14.01.2005","21.01.2005","28.01.2005","04.02.2005","11.02.2005","18.02.2005","25.02.2005","04.03.2005","11.03.2005","18.03.2005","01.04.2005","08.04.2005","15.04.2005","22.04.2005","29.04.2005","06.05.2005","13.05.2005","20.05.2005","27.05.2005","03.06.2005","10.06.2005","17.06.2005","24.06.2005","01.07.2005","08.07.2005","15.07.2005","22.07.2005","29.07.2005","05.08.2005","12.08.2005","19.08.2005","26.08.2005","02.09.2005","09.09.2005","16.09.2005","23.09.2005","30.09.2005","07.10.2005","14.10.2005","21.10.2005","28.10.2005","04.11.2005","11.11.2005","18.11.2005","25.11.2005","02.12.2005","09.12.2005","16.12.2005","23.12.2005","30.12.2005","06.01.2006","13.01.2006","20.01.2006","27.01.2006","03.02.2006","10.02.2006","17.02.2006","24.02.2006","03.03.2006","10.03.2006","17.03.2006","24.03.2006","31.03.2006","07.04.2006","21.04.2006","28.04.2006","05.05.2006","12.05.2006","19.05.2006","26.05.2006","02.06.2006","09.06.2006","16.06.2006","23.06.2006","30.06.2006","07.07.2006","14.07.2006","21.07.2006","28.07.2006","04.08.2006","11.08.2006","18.08.2006","25.08.2006","01.09.2006","08.09.2006","15.09.2006","22.09.2006","29.09.2006","06.10.2006","13.10.2006","20.10.2006","27.10.2006","03.11.2006","10.11.2006","17.11.2006","24.11.2006","01.12.2006","08.12.2006","15.12.2006","22.12.2006","29.12.2006","05.01.2007","12.01.2007","19.01.2007","26.01.2007","02.02.2007","09.02.2007","16.02.2007","23.02.2007","02.03.2007","09.03.2007","16.03.2007","23.03.2007","30.03.2007","13.04.2007","20.04.2007","27.04.2007","04.05.2007","11.05.2007","18.05.2007","25.05.2007","01.06.2007","08.06.2007","15.06.2007","22.06.2007","29.06.2007","06.07.2007","13.07.2007","20.07.2007","27.07.2007","03.08.2007","10.08.2007","17.08.2007","24.08.2007","31.08.2007","07.09.2007","14.09.2007","21.09.2007","28.09.2007","05.10.2007","12.10.2007","19.10.2007","26.10.2007","02.11.2007","09.11.2007","16.11.2007","23.11.2007","30.11.2007","07.12.2007","14.12.2007","21.12.2007","28.12.2007","04.01.2008","11.01.2008","18.01.2008","25.01.2008","01.02.2008","08.02.2008","15.02.2008","22.02.2008","29.02.2008","07.03.2008","14.03.2008","28.03.2008","04.04.2008","11.04.2008","18.04.2008","25.04.2008","02.05.2008","09.05.2008","16.05.2008","23.05.2008","30.05.2008","06.06.2008","13.06.2008","20.06.2008","27.06.2008","11.07.2008","18.07.2008","25.07.2008","01.08.2008","08.08.2008","15.08.2008","22.08.2008","29.08.2008","05.09.2008","12.09.2008","19.09.2008","26.09.2008","03.10.2008","10.10.2008","17.10.2008","24.10.2008","31.10.2008","07.11.2008","14.11.2008","21.11.2008","28.11.2008","05.12.2008","12.12.2008","19.12.2008","26.12.2008","02.01.2009","09.01.2009","16.01.2009","23.01.2009","30.01.2009","06.02.2009","13.02.2009","20.02.2009","27.02.2009","06.03.2009","13.03.2009","20.03.2009","27.03.2009","03.04.2009","17.04.2009","24.04.2009","01.05.2009","08.05.2009","15.05.2009","22.05.2009","29.05.2009","05.06.2009","12.06.2009","19.06.2009","26.06.2009","10.07.2009","17.07.2009","24.07.2009","31.07.2009","07.08.2009","14.08.2009","21.08.2009","28.08.2009","04.09.2009","11.09.2009","18.09.2009","25.09.2009","02.10.2009","09.10.2009","16.10.2009","23.10.2009","30.10.2009","06.11.2009","13.11.2009","20.11.2009","27.11.2009","04.12.2009","11.12.2009","18.12.2009","08.01.2010","15.01.2010","22.01.2010","29.01.2010","05.02.2010","12.02.2010","19.02.2010","26.02.2010","05.03.2010","12.03.2010","19.03.2010","26.03.2010","09.04.2010","16.04.2010","23.04.2010","30.04.2010","07.05.2010","14.05.2010","21.05.2010","28.05.2010","04.06.2010","11.06.2010","18.06.2010","25.06.2010","02.07.2010","09.07.2010","16.07.2010","23.07.2010","30.07.2010","06.08.2010","13.08.2010","20.08.2010","27.08.2010","03.09.2010","10.09.2010","17.09.2010","24.09.2010","01.10.2010","08.10.2010","15.10.2010","22.10.2010","29.10.2010","05.11.2010","12.11.2010","19.11.2010","26.11.2010","03.12.2010","10.12.2010","17.12.2010","31.12.2010","07.01.2011","14.01.2011","21.01.2011","28.01.2011","04.02.2011","11.02.2011","18.02.2011","25.02.2011","04.03.2011","11.03.2011","18.03.2011","25.03.2011","01.04.2011","08.04.2011","15.04.2011","29.04.2011","06.05.2011","13.05.2011","20.05.2011","27.05.2011","03.06.2011","10.06.2011","17.06.2011","24.06.2011","01.07.2011","08.07.2011","15.07.2011","22.07.2011","29.07.2011","05.08.2011","12.08.2011","19.08.2011","26.08.2011","02.09.2011","09.09.2011","16.09.2011","23.09.2011","30.09.2011","07.10.2011","14.10.2011","21.10.2011","28.10.2011","04.11.2011","11.11.2011","18.11.2011","25.11.2011","02.12.2011","09.12.2011","16.12.2011","23.12.2011","30.12.2011","06.01.2012","13.01.2012","20.01.2012","27.01.2012","03.02.2012","10.02.2012","17.02.2012","24.02.2012","02.03.2012","09.03.2012","16.03.2012","23.03.2012","30.03.2012","13.04.2012","20.04.2012","27.04.2012","04.05.2012","11.05.2012","18.05.2012","25.05.2012","01.06.2012","08.06.2012","15.06.2012","22.06.2012","29.06.2012","06.07.2012","13.07.2012","20.07.2012","27.07.2012","03.08.2012","10.08.2012","17.08.2012","24.08.2012","31.08.2012","07.09.2012","14.09.2012","21.09.2012","28.09.2012","05.10.2012","12.10.2012","19.10.2012","26.10.2012","02.11.2012","09.11.2012","16.11.2012","23.11.2012","30.11.2012","07.12.2012","14.12.2012","21.12.2012","28.12.2012","04.01.2013","11.01.2013","18.01.2013","25.01.2013","01.02.2013","08.02.2013","15.02.2013","22.02.2013","01.03.2013","08.03.2013","15.03.2013","22.03.2013","05.04.2013","12.04.2013","19.04.2013","26.04.2013","03.05.2013","10.05.2013","17.05.2013","24.05.2013","31.05.2013","07.06.2013","14.06.2013","21.06.2013","28.06.2013","05.07.2013","12.07.2013","19.07.2013","26.07.2013","02.08.2013","09.08.2013","16.08.2013","23.08.2013","30.08.2013","06.09.2013","13.09.2013","20.09.2013","27.09.2013","04.10.2013","11.10.2013","18.10.2013","25.10.2013","01.11.2013","08.11.2013","15.11.2013","22.11.2013","29.11.2013","06.12.2013","13.12.2013","20.12.2013","27.12.2013","03.01.2014","10.01.2014","17.01.2014","24.01.2014","31.01.2014","07.02.2014","14.02.2014","21.02.2014","28.02.2014","07.03.2014","14.03.2014","21.03.2014","28.03.2014","04.04.2014","11.04.2014","25.04.2014","02.05.2014","09.05.2014","16.05.2014","23.05.2014","30.05.2014","06.06.2014","13.06.2014","20.06.2014","27.06.2014","11.07.2014","18.07.2014","25.07.2014","01.08.2014","08.08.2014","15.08.2014","22.08.2014","29.08.2014","05.09.2014","12.09.2014","19.09.2014","26.09.2014","03.10.2014","10.10.2014","17.10.2014","24.10.2014","31.10.2014","07.11.2014","14.11.2014","21.11.2014","28.11.2014","05.12.2014","12.12.2014","19.12.2014","26.12.2014","02.01.2015","09.01.2015","16.01.2015","23.01.2015","30.01.2015","06.02.2015","13.02.2015","20.02.2015","27.02.2015","06.03.2015","13.03.2015","20.03.2015","27.03.2015","10.04.2015","17.04.2015","24.04.2015","01.05.2015","08.05.2015","15.05.2015","22.05.2015","29.05.2015","05.06.2015","12.06.2015","19.06.2015","26.06.2015","10.07.2015","17.07.2015","24.07.2015","31.07.2015","07.08.2015","14.08.2015","21.08.2015","28.08.2015","04.09.2015","11.09.2015","18.09.2015","25.09.2015","02.10.2015","09.10.2015","16.10.2015","23.10.2015","30.10.2015","06.11.2015","13.11.2015","20.11.2015","27.11.2015","04.12.2015","11.12.2015","18.12.2015","08.01.2016","15.01.2016","22.01.2016","29.01.2016","05.02.2016","12.02.2016","19.02.2016","26.02.2016","04.03.2016","11.03.2016","18.03.2016","01.04.2016","08.04.2016","15.04.2016","22.04.2016","29.04.2016","06.05.2016","13.05.2016","20.05.2016","27.05.2016","03.06.2016","10.06.2016","17.06.2016","24.06.2016","01.07.2016","08.07.2016","15.07.2016","22.07.2016","29.07.2016","05.08.2016","12.08.2016","19.08.2016","26.08.2016","02.09.2016","09.09.2016","16.09.2016","23.09.2016","30.09.2016","07.10.2016","14.10.2016","21.10.2016","28.10.2016","04.11.2016","11.11.2016","18.11.2016","25.11.2016","02.12.2016","09.12.2016","16.12.2016","23.12.2016","30.12.2016","06.01.2017","13.01.2017","20.01.2017","27.01.2017","03.02.2017","10.02.2017","17.02.2017","24.02.2017","03.03.2017","10.03.2017","17.03.2017","24.03.2017","31.03.2017","07.04.2017","21.04.2017","28.04.2017","05.05.2017","12.05.2017","19.05.2017","26.05.2017","02.06.2017","09.06.2017","16.06.2017","23.06.2017","30.06.2017","07.07.2017","14.07.2017","21.07.2017","28.07.2017","04.08.2017","11.08.2017","18.08.2017","25.08.2017","01.09.2017","08.09.2017","15.09.2017","22.09.2017","29.09.2017","06.10.2017","13.10.2017","20.10.2017","27.10.2017","03.11.2017","10.11.2017","17.11.2017","24.11.2017","01.12.2017","08.12.2017","15.12.2017","22.12.2017","29.12.2017","05.01.2018","12.01.2018","19.01.2018","26.01.2018","02.02.2018","09.02.2018","16.02.2018","23.02.2018","02.03.2018","09.03.2018","16.03.2018","23.03.2018","30.03.2018","06.04.2018","13.04.2018","20.04.2018","27.04.2018","04.05.2018","11.05.2018","18.05.2018","25.05.2018","01.06.2018","08.06.2018","15.06.2018","22.06.2018","29.06.2018","06.07.2018","13.07.2018","20.07.2018","27.07.2018","03.08.2018","10.08.2018","17.08.2018","24.08.2018","31.08.2018","07.09.2018","14.09.2018","21.09.2018","28.09.2018","05.10.2018","12.10.2018","19.10.2018","26.10.2018","02.11.2018","09.11.2018","16.11.2018","23.11.2018","30.11.2018","07.12.2018","14.12.2018","21.12.2018","28.12.2018","04.01.2019","11.01.2019","18.01.2019","25.01.2019","01.02.2019","08.02.2019","15.02.2019","22.02.2019","01.03.2019","08.03.2019","15.03.2019","22.03.2019","29.03.2019","05.04.2019","12.04.2019","19.04.2019","26.04.2019","03.05.2019","10.05.2019","17.05.2019","24.05.2019","31.05.2019","07.06.2019","14.06.2019","21.06.2019","28.06.2019","05.07.2019","12.07.2019","19.07.2019","26.07.2019","02.08.2019","09.08.2019","16.08.2019","23.08.2019","30.08.2019","06.09.2019","13.09.2019","20.09.2019","27.09.2019","04.10.2019","11.10.2019","18.10.2019","25.10.2019","01.11.2019","08.11.2019","15.11.2019","22.11.2019","29.11.2019","06.12.2019","13.12.2019","20.12.2019","27.12.2019","03.01.2020","10.01.2020","17.01.2020","24.01.2020","31.01.2020","07.02.2020","14.02.2020","21.02.2020","28.02.2020","06.03.2020","13.03.2020","20.03.2020","27.03.2020","03.04.2020","10.04.2020","17.04.2020","24.04.2020","01.05.2020","08.05.2020","15.05.2020","22.05.2020","29.05.2020","05.06.2020","12.06.2020","19.06.2020","26.06.2020","10.07.2020","17.07.2020","24.07.2020","31.07.2020","07.08.2020","14.08.2020","21.08.2020","28.08.2020","04.09.2020","11.09.2020","18.09.2020","25.09.2020","02.10.2020","09.10.2020","12.10.2020","13.10.2020","14.10.2020","15.10.2020","16.10.2020"]; var data_regular_org = [1.21,1.08,1.12,0.99,0.98,1,1.28,1.21,1.16,0.87,0.78,0.79,0.91,0.99,0.94,0.91,0.88,0.71,0.72,0.47,0.47,0.68,0.64,0.64,0.61,0.65,0.79,0.78,0.78,0.89,0.76,0.69,0.77,0.89,0.82,0.88,0.94,0.87,1.02,1.06,1.22,1.15,1.18,1.33,1.5,1.4,1.48,1.51,1.62,1.62,1.7,1.58,1.61,1.69,1.37,1.55,1.78,1.89,1.73,1.93,1.78,1.68,1.79,2.06,2.38,2.47,2.47,2.64,2.39,2.87,3.19,3.72,3.71,4.09,3.35,3.34,3.26,3.5,3.39,3.34,3.65,4.16,3.92,4.43,4.68,5.54,5.24,5.47,5.08,5.05,4.91,4.75,4.4,4.39,4.14,5.03,4.39,4.23,3.62,3.91,4.39,4.47,4.7,4.49,4.22,4.57,4.62,4.78,3.29,2.9,2.93,2.42,2.14,2.26,2.16,2.05,2.13,2.43,2.38,2.33,2.39,1.47,1.4,1.35,1.56,1.55,1.61,1.62,1.61,1.68,1.85,1.76,1.59,1.62,1.58,1.63,1.72,1.59,1.53,1.57,1.53,1.35,1.31,1.55,1.72,1.67,1.6,1.65,1.65,2.04,2.28,2.08,2.1,2.42,2.46,2.25,2.36,2.39,2.34,2.34,2.65,3,3.16,3.05,3.03,3.08,3.57,3.46,3.45,3.71,3.89,4.11,3.74,3.75,3.94,4.3,4.06,4.18,3.96,3.68,3.76,3.96,3.87,3.58,3.65,3.35,3.97,3.73,3.63,3.57,3.71,3.82,3.65,3.74,4.1,4.14,3.99,4.4,4.23,4.33,4.23,3.98,4.12,3.99,3.93,3.87,3.91,3.89,3.81,3.46,3.29,2.98,2.99,2.84,2.84,2.67,2.86,2.89,3.25,3.29,3.25,3.44,3.31,3.18,3.94,3.81,4.2,4.13,4.19,4.21,3.95,3.94,3.74,3.69,3.54,3.24,3.22,3.31,3.26,3.3,3.27,3.36,3.18,3.01,3,3.39,3.31,3.51,3.16,3.17,3.17,3.15,3.13,3.22,3.08,3.35,2.82,2.81,2.77,2.91,2.88,2.8,2.44,2.37,2.56,2.46,2.54,2.5,2.58,2.53,2.74,2.96,3.14,3.29,3.32,3.6,3.75,3.61,3.4,3.11,3.3,3.37,3.36,4.01,3.85,3.52,3.34,3.12,3.11,3.63,3.84,3.8,3.97,4.51,4.47,4.75,5.08,5.17,5.07,5.51,4.85,4.44,4.39,4.52,4.46,4.34,4.55,4.6,4.49,3.82,3.89,3.87,3.98,4.17,4.44,4.47,4.38,4.41,4.24,4.21,4.56,4.7,4.14,3.47,3.33,2.71,3.54,3.12,3.15,2.86,3.28,3.61,4.07,3.96,4.07,4.27,4.61,4.47,4.35,5.16,5.29,5.51,5.26,5.18,5.45,5.62,5.95,5.67,6.15,6.98,6.1,6.35,5.75,5.5,5.54,5.63,5.6,5.41,5.94,5.77,5.72,6.31,6.03,6.28,6.43,6.36,6.44,6.32,5.85,6.09,6.77,6.61,6.39,6.7,7,7.84,7.64,7.98,8.48,8.57,8.26,8.03,7.96,7.61,7.61,7.28,7.27,8.89,8.69,9.03,9.52,9.44,9.66,10,10.06,10.61,11.77,12.19,14.25,14.13,13.01,14.37,14.21,15.88,15.68,17.24,18.06,16.85,15.3,16.79,16.91,15.39,14.65,16.9,18.89,18.57,18.01,19.78,20.88,20.07,23.17,22.09,21.38,22.25,24.01,24.8,24.01,24.71,24.72,27.41,26.49,27.8,25.72,25.1,25.61,27.35,26.01,31.14,31.44,33.01,33.64,30.35,30.1,29.22,29.91,32.86,34.58,33.55,33.64,33.24,32.78,35.22,35.13,37.79,39.1,36.95,35.1,36.71,38.28,42.16,40.99,39.51,38,34.44,34.86,29.32,31.7,30.44,29.14,22.17,18.48,16.18,16.74,16.58,16.72,12.02,12.86,12.54,11.15,9.12,9.48,10.13,9.97,10.37,9.9,12.33,13.48,14.32,17.68,18.06,17.7,17.41,15.95,16.44,15.59,15.71,17.17,16.43,14.88,15.16,11.96,10.45,11.05,9.99,10.03,8.99,9.38,9.4,9.69,9.78,11.7,12.13,11.69,8.42,7.7,8.56,9.1,9.02,8.53,8.09,8.65,8.26,7.78,9.51,9.19,9.28,9.94,10.99,11.13,11.56,11.85,11.67,12.28,13.33,13.05,12.76,13.71,14.47,14.17,24.22,23.54,25.85,27.07,25.69,27.05,26.39,26.41,25.9,23.52,24.74,23.34,30.79,30.49,31.1,34.14,32.68,32.32,31.46,30.57,30.99,30.16,32.16,36.75,37.8,35.19,35.17,36.11,36.98,39.77,40.56,41.65,43.66,44.83,44.63,46.75,42.98,47.64,46.86,47.04,47.84,49.97,49.69,52.26,50.63,52.71,53.67,52.5,51.87,47.45,47.15,55.15,58.48,61.43,62.22,61.75,63.66,64.05,60.64,58,51.27,48.19,46.67,46.01,48.66,46.94,49.98,57.48,59.69,61.45,61.1,62.88,63.15,62.85,63.45,60.27,60.77,63.69,65.58,68.46,68.23,67.95,68.08,65.36,64.11,65.65,64.58,51.01,55,56.11,54.88,55.15,51.47,49.51,50.13,47.78,48.59,48.58,49.85,47.04,48.19,62.49,63.11,63.48,66.59,68.31,67.84,64.87,62.63,61.19,59.25,64.94,81.65,79.77,79.58,82.09,87.61,88.84,89.15,90.46,94.42,93.87,93.09,97.23,114.77,109.34,114.31,123.52,123.39,103.96,117.63,98.79,97.51,102.62,102.24,106.11,113.33,98.99,100.04,108.38,114.06,103.65,123.84,125.44,130.93,118.91,118.02,111.39,104.04,100.72,91.84,82.79,87.4,89.23,94.79,101.58,97.66,101.12,105.7,103.81,111.51,95.9,90.03,90.84,87.88,92.49,103.3,99.59,93.75,94.45,88.44,96.67,97.06,98.39,85.89,91.25,97.03,96.59,95.87,97.58,97.38,96.5,99.48,95.94,98.55,104.82,101.47,127.5,126.57,122.03,114.78,115.21,117.41,120.81,122.88,124.22,125.59,123.8,131.07,133.7,138.6,142.45,140.25,144.82,142.22,143.25,139.14,140.89,145.11,142.02,147.81,143.11,142.87,152.2,156.6,160.81,157.02,162.43,165.18,158.03,152.38,158.02,149.41,150.18,161.12,188.54,184.04,180.27,171.4,166.54,165.95,174.74,176.42,182.35,187.35,181.35,198.02,199.49,194.16,199.54,200.01,192.02,193.2,195.75,186.82,188.54,190.12,189.94,191.96,209.99,221.23,220.46,274.6,267.43,249.47,278.52,285.93,301.05,331.44,318.45,300.94,295.35,288.85,311.65,327.77,311.76,320.09,326.46,324.18,351.29,359.93,360.57,391.98,411.09,391.43,408.25,395.8,361.05,355.21,343.09,345.87,316.78,358.82,367.68,348.68,364.56,361.19,374.13,351.35,339.56,332.67,299.83,309.1,303.47,286.21,258.82,286.13,265.14,266.84,246.39,256.08,297.57,337.59,339.1,338.05,339.85,347.57,356.87,363.02,357.32,349.6,361.46,361.01,356.56,365.49,351.14,360.35,374.85,385.03,361.04,354.45,354.39,343.28,360.87,339.73,369.21,367.32,380.55,373.25,315.1,335.78,318.83,308.93,302.8,291.44,293.75,290.17,294.15,270.75,263.08,272.79,282.93,275.3,276.82,286.81,291.57,295.03,310.48,314.66,307.35,298.5,336.9,329.09,325.9,329.05,339.67,353.16,345.09,366.77,380.4,380.07,369.03,368.97,336.3,332.83,357.12,361.76,370.72,422.96,424.99,415.27,435.55,454.19,429.32,419.73,419.6,418.07,453.72,443.4,548.73,492.99,480.45,488.88,494.73,482.68,492.31,523.89,516.05,482.03,469.96,482.88,503.06,539.44,539.81,554.09,541.45,541.94,538.41]; var timeline = timeline_org; var data_regular = data_regular_org; var ctx = document.getElementById('af_ce_lin_1123255027').getContext('2d'); var gradient = ctx.createLinearGradient(0, 0, 0, 400); gradient.addColorStop(0, 'rgba(200,230,250,1)'); gradient.addColorStop(1, 'rgba(250,250,250,0)'); var af_chart = new Chart(ctx, { type: 'line', data: { labels: timeline, datasets: [{ label: 'Kurs in USD', data: data_regular, borderColor: '#2196f3', backgroundColor: gradient, pointRadius: 0, pointHoverRadius: 2, borderWidth: 1 }] }, options: { responsive: true, maintainAspectRatio: false, legend: {display: false}, title: {display: false}, tooltips: { positon: 'average', bodySpacing: 10, titleMarginBottom: 10, mode: 'index', intersect: false, filter: function (tooltipItem) { if (tooltipItem.value != 'NaN' && tooltipItem.datasetIndex != 2) { return tooltipItem; } } }, scales: { xAxes: [ { gridLines: { display: false } } ], yAxes: [ { ticks: { callback: function(value, index, values) { return value; } }, scaleLabel: { display: true, fontSize: 14, labelString: 'Kurs in USD' } } ] } } }); var ctx_log = document.getElementById('af_ce_log_1123255027').getContext('2d'); var gradient = ctx_log.createLinearGradient(0, 0, 0, 400); gradient.addColorStop(0, 'rgba(200,230,250,1)'); gradient.addColorStop(1, 'rgba(250,250,250,0)'); var af_chart2 = new Chart(ctx_log, { type: 'line', data: { labels: timeline, datasets: [{ label: 'Kurs in USD', data: data_regular, borderColor: '#2196f3', backgroundColor: gradient, pointRadius: 0, pointHoverRadius: 2, borderWidth: 1 }] }, options: { responsive: true, maintainAspectRatio: false, legend: {display: false}, title: {display: false}, tooltips: { positon: 'average', bodySpacing: 10, titleMarginBottom: 10, mode: 'index', intersect: false, filter: function (tooltipItem) { if (tooltipItem.value != 'NaN' && tooltipItem.datasetIndex != 2) { return tooltipItem; } } }, scales: { xAxes: [ { gridLines: { display: false } } ], yAxes: [ { type: 'logarithmic', ticks: { callback: function(value, index, values) { return value; } }, scaleLabel: { display: true, fontSize: 14, labelString: 'Kurs in USD' } } ] } } }); $ = jQuery; $( document ).ready(function() { var af_t = $('#aktienfinder_toggle_chart_1123255027'); af_t.click(function() { $('.af_t_chart1123255027').toggle(); }); });Der Erfolg von Netflix hat jedoch mächtige Konkurrenten wie Walt Disney oder Amazon angelockt, die mehr als nur ein paar Krümel vom Kuchen für sich beanspruchen. Noch ist Netflix mit den meisten Abonnenten der Platzhirsch der Streaming Branche. Ob trotz des rasanten Kursanstiegs und zunehmender Konkurrenz weiteres Potenzial in der Netflix Aktie steckt, erfährst du in dieser Aktienanalyse.

| Netflix Aktie | |

| Logo | |

| Land | USA |

| Branche | Internet |

| Isin | US64110L1061 |

| Marktkapitalisierung | 208,5 Milliarden € |

| Dividendenrendite | – |

| Stabilität Dividende | – |

| Stabilität Gewinn | 0,71 von max. 1.0 |

Das Geschäftsmodell: So verdient Netflix Millionen

Netflix ist der Streaminganbieter für Filme und Serien schlechthin. Auf der gleichnamigen Plattform können Kunden ein kostenpflichtiges Abonnement abschließen, um unbegrenzten Zugang zu allen Inhalten zu erhalten. Es werden verschiedene Abo-Modelle angeboten, die sich in Preis und Leistung unterscheiden. Das günstigste Angebot kostet z.B. in Deutschland 7,99 Euro im Monat und erlaubt keine parallele Nutzung auf verschiedenen Geräten. Außerdem ist die Streaming Qualität begrenzt. Dem gegenüber schlägt der Premium-Tarif mit 15,99 Euro zu Buche, bei dem in 4K Auflösung auf bis zu 4 Geräten gleichzeitig gestreamt werden kann. Dazwischen gibt es noch einen Tarif für 11,99 Euro, der das gleichzeitige Streamen auf 2 Geräten in HD-Qualität erlaubt. Das dreistufige Abomodell wird je nach Land unterschiedlich bepreist. Beispielsweise kostet der Basistarif in der Schweiz anstatt 7,99 Euro umgerechnet 11,08 Euro (11,90 Schweizer Franken). Auch das Streamingangebot unterscheidet sich von Land zu Land. In Summe lässt sich jedoch sagen, dass das Preismodell von Netflix erschwinglich und für die Masse ausgelegt ist, was sich in knapp 200 Millionen Abonnenten widerspiegelt.

Parallel zur Netflix Aktienanalyse gibt es für dich auch ein Video zur Netflix Aktie auf dem Aktienfinder YouTube-Kanal

if( !window.YRC ) var YRC = {Data:{}}; YRC.Data["5f89d90cd0074"] = {"video":"NBP-xHRvL7k"}; (function(){ if(!YRC.loaded){ YRC.loaded = true; function YRC_Loader(){ //YRC.loaded = true; YRC.is_pro = true; YRC.lang = {"form":{"Videos":"Videos","Playlists":"Playlists","Search":"Suche","Loading":"Lade","more":"weitere","Nothing_found":"Nichts gefunden","Prev":"Zur\u00fcck","Next":"N\u00e4chste"},"fui":{"sort_by":"Sortieren nach","relevant":"Relevanz","latest":"Neuste","liked":"Beliebte","title":"Titel","views":"Darstellungen","duration":"Laufzeit","any":"Alle","_short":"Kurz","medium":"Mittel","_long":"Lang","uploaded":"Hochgeladen","all_time":"Jederzeit","live_now":"Live Now","today":"Heute","ago":"vor","last":"Neuste","day":"tag","days":"tage","week":"wochen","weeks":"Wochen","month":"Monat","months":"Monate","year":"Jahr","years":"Jahre","older":"\u00c4ltere","show_more":"Show More","show_less":"Show Less","reply":"REPLY","view_replies":"View replies","write_comment":"Write comment...","billion":"B","million":"M","thousand":"K","max_plain_number":1000,"wplocale":"de_DE"}}; var script = document.createElement("script"); script.setAttribute("data-cfasync", "false"); script.setAttribute("type", "text/javascript"); script.src = "https://aktienfinder.net/blog/wp-content/plugins/yourchannel/js/yrc.js?1.5.5-pro"; script.id = "yrc-script"; document.querySelector("head").appendChild(script); var style = document.createElement("link"); style.rel = "stylesheet"; style.href = "https://aktienfinder.net/blog/wp-content/plugins/yourchannel/css/style.css?1.5.5-pro"; style.type = "text/css"; document.querySelector("head").appendChild(style); } if(window.jQuery){YRC_Loader();}else { var yrctimer2324 = window.setInterval(function(){ if(window.jQuery){YRC_Loader(); window.clearInterval(yrctimer2324); } }, 250);} } else {if(YRC.EM)YRC.EM.trigger("yrc.newchannel");} }());Die Einnahmen aus dem Streaming Geschäft sind die Haupteinnahmequelle von Netflix. Vermutlich ist vielen Lesern jedoch unbekannt, dass Netflix noch eine zweite, wenn auch eher bescheidene, Einnahmequelle besitzt. Im Jahr 1998 begann Netflix mit dem Verleih von DVDs. Das Geschäftsmodell sollte eine Alternative zum Verleih in Videotheken darstellen, denn die DVDs wurden dem Kunden per Post zugeschickt. Zunächst mussten die Kunden für jede DVD einzeln bezahlen. Später wurde auf ein Abo-Modell umgestellt, bei dem die Kunden einen festen Betrag bezahlten und dann eine unbegrenzte Anzahl an Filmen ausleihen konnten. Netflix betreibt diesen Geschäftszweig auch heute noch und hat damit im vergangenen Jahr 297 Millionen USD eingenommen (Jahresbericht 2020, Seite 20). Das entspricht in etwa 1,5 Prozent des gesamten Umsatzes. Allerdings sind die Umsätze aus dem DVD-Verleih seit Jahren rückläufig. Obwohl der Verleih nicht viel zum Gesamtumsatz beiträgt, ist er ein willkommenes Angebot für Personen in ländlichen Regionen ohne Zugang zu (schnellem) Internet, von denen es im Jahr 2019 allein in den USA noch 24 Millionen gegeben hat.

Umsatz von Netflix nach Segmenten (Quelle: FactSet Workstation)

Der Corona Effekt

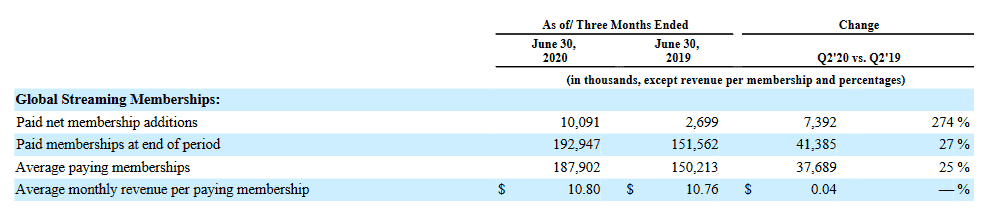

Netflix hat im Gegensatz zu vielen anderen Unternehmen enorm von der Corona Pandemie profitiert. Vor allem zu Beginn der Pandemie mussten viele Menschen mehr Zeit Zuhause verbringen, weshalb Netflix im Frühjahr deutlich mehr neue Abonnenten gewonnen hat als im gleichen Zeitraum zuvor. Im zweiten Quartal dieses Jahres ist die Zahl der Abonnenten um über 10 Millionen auf knapp 193 Millionen gestiegen. Im ersten Quartal 2020 fiel der Anstieg mit knapp 16 Millionen sogar noch höher aus (Quartalsbericht, Seite 20). Zum Vergleich: 2019 betrug der Anstieg im ersten Quartal 9,6 Millionen und im zweiten Quartal sogar nur 2,7 Millionen neue Abonnenten.

Anstieg der Abonnenten von Netflix im zweiten Quartal 2020 (Quelle: Quartalsbericht Seite 20)

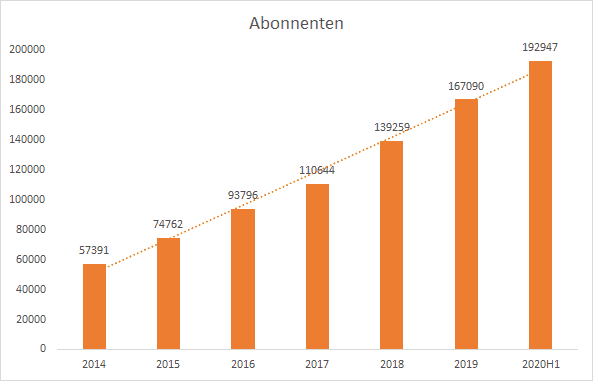

Im ersten Halbjahr dieses Jahres ist der Abonnentenzuwachs damit ähnlich hoch ausgefallen wie im gesamten Jahr 2019. Die Pandemie hat dem Wachstum von Netflix einen neuen Schub verliehen. Die gewonnenen Abonnenten sind äußerst wichtig, um die Kosten für neue Filme und Serien auf möglichst viele zahlende Kunden zu verteilen. Da diese Kosten unabhängig von der Zuschauerzahl anfallen, ist eine hohe Abonnentenzahl für die Profitabilität entscheidend.

Abonnenten von Netflix (Datenquelle: Geschäftsberichte von Netflix)

Zusammen mit dem zweiten Quartalsbericht hat Netflix bereits eine Prognose für das dritte Quartal abgegeben. Interessanterweise werden im dritten Quartal „nur“ 2,5 Millionen neue Abonnenten erwartet. Das Management davon aus, dass in diesem Jahr viele Abonnements in die erste Hälfte des Jahres vorgezogen wurden.

Konkurrenz durch Disney und Amazon

Zwar ist Netflix der Platzhirsch im Streaming Geschäft, allerdings muss die herausragende Stellung gegen starke Kontrahenten verteidigt werden. Inzwischen gibt es mehrere Herausforderer, deren Abonnentenzahlen ebenfalls sehr schnell wächst. Netflix ist mit seinen 190 Millionen Abonnenten die Nummer Eins, gefolgt von Amazon Prime mit 150 Millionen Abonnenten. Zwar besitzen nicht alle Prime Kunden ihre Mitgliedschaft aufgrund des Videoangebots, dennoch haben sie faktisch den Zugang und werden deshalb eher keine zusätzliche Netflix Mitgliedschaft mehr abschließen. Disney+ ist ein weiterer Konkurrent und hat es innerhalb kurzer Zeit auf 60 Millionen Abonnenten gebracht. Mit dem Launch hat Disney seine Inhalte von der Netflix Plattform entfernt, was für Netflix eine Schwächung des Angebots bedeutet. Disney besitzt noch weitere Streaming Plattformen, beispielsweise Hulu und ESPN+. Insgesamt kommt Disney damit auf eine Abonnentenzahl von über 100 Millionen.

Entscheidend für die Härte des Konkurrenzkampfs wird sein, ob Kunden sich in der Masse für nur einen Anbieter entscheiden, oder ob dank der erschwinglichen Preise mehrere Abonnements parallel genutzt werden. Letzteres würde den Konkurrenzdruck reduzieren. Da dass die Wachstumskurve der Kontrahenten bisher keine Abflachung zeigt, vermute ich, dass die mehrere Anbieter bis zu einem gewissen Grad auch in Zukunft koexistieren können.

Streaming-Konkurrenten als alternative Investments

Außer Netflix haben wir vor kurzem auch die beiden großen Konkurrenten Amazon und Walt Disney analysiert. Ein Klick auf den jeweiligen Link führt dich direkt zur Aktienanalyse. Unsere kostenlosen Aktienanalysen werden über Vollmitgliedschaften im beliebtesten Aktienfinder Deutschlands finanziert.

So profitabel ist Netflix

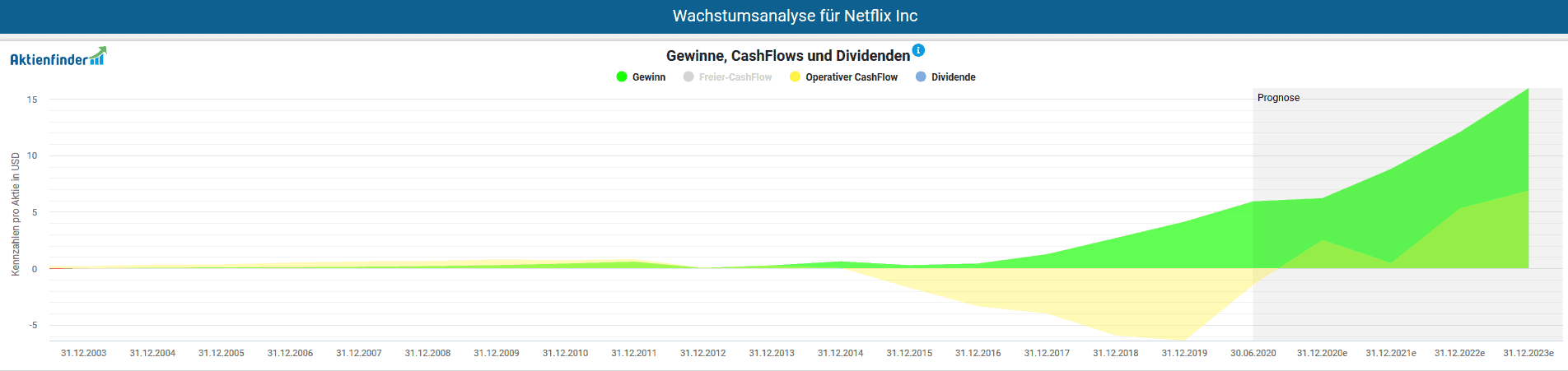

Netflix hat den Gewinn seit 2016 von 0,43 USD auf 5,93 USD um das Vierzehnfache gesteigert. Da Netflix in diesem Zeitraum die Anzahl an ausstehenden Aktien sogar erhöht hat, ist das Gewinnwachstum auf Unternehmensebene sogar noch etwas größer. Dennoch ist der Cash-Flow innerhalb des selben Zeitraums stets negativ ausgefallen.

Entwicklung von Gewinn und Cash Flow pro Aktie von Netflix

Für den negativen Cash-Flow sind die hohen Ausgaben für die gestreamten Inhalte verantwortlich. Die Produktion eigener Filme und Serien verschlingt eine Menge Geld. Der Großteil der Ausgaben fällt während des Drehs an. Eine fertige Produktion stellt dann einen Vermögenswert dar, den Netflix anschließend über mehrere Jahre amortisiert (In der Regel innerhalb von 4 Jahren). Amortisierung bedeutet in diesem Fall eine Abschreibung auf immaterielle Vermögenswerte. Diese Amortisierungen fließen als Aufwendungen in die Gewinn- und Verlustrechnung ein und schmälern dadurch den Gewinn. Die Ausgaben für neue Inhalte sind in den letzten Jahren deutlich stärker gestiegen als die Amortisierung alter Inhalte. Da die Inhalte über mehrere Jahre amortisiert werden, belasten die wachsenden Ausgaben den Cash-Flow stärker als den Gewinn. Bei der Lizensierung fremder Inhalte hingegen werden die Ausgaben gleichmäßiger über die Jahre verteilt.

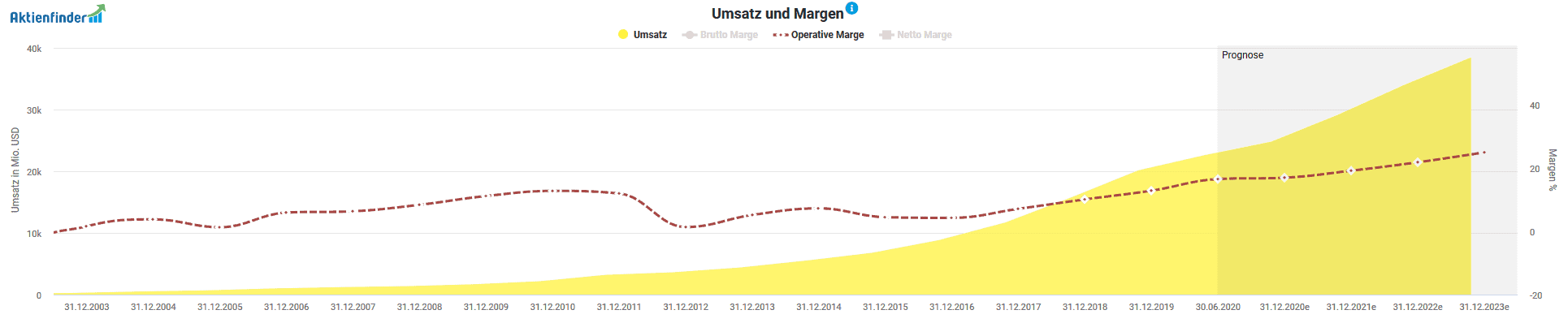

Wie erwähnt, ist der Gewinn von Netflix seit 2016 stark angestiegen. Dieser Anstieg lässt sich in zwei einzelne Effekte aufteilen. Ein Effekt ist der Umsatzanstieg der letzten Jahre. Der zweite Effekt ist die Erhöhung der Profitabilität, gemessen an der Operativen Marge. In der untenstehenden Grafik erkennst du, dass der Umsatz in den letzten 4 Jahren von 8,83 Milliarden USD auf 22,63 Milliarden USD gestiegen ist. Das entspricht einem Wachstum von ca. 150 Prozent. Bei einem um x Prozent höheren Umsatz bleibt bei konstanter Profitabilität ein ebenfalls um x Prozent höherer Gewinn übrig. Die Profitabilität von Netflix ist aber nicht konstant geblieben, sondern hat sich in diesem Zeitraum ebenfalls verbessert. Lag die operative Marge im Jahr 2016 noch bei 4,3 Prozent, ist sie mittlerweile auf 16,6 Prozent angestiegen. Grob überschlagen bedeutet 2,5-facher Umsatz bei 4-facher Marge einen 10-fachen operativen Gewinn. Für das aktuelle Jahr liegt das Ziel bei einer operativen Marge von 16 Prozent. Bis Ende 2021 will Netflix die Marge sogar auf 19 Prozent steigern (Shareholder Newsletter Seite 3).

Entwicklung von Umsatz und operativer Marge von Netflix

Falls du dich wunderst, warum sich der Gewinn pro Aktie auf das 14-fache und nicht das 10-fache gestiegen ist: In den letztendlichen Gewinn fließen noch weitere Faktoren mit ein, die bei der Berechnung des operativen Gewinns noch nicht enthalten sind.

Filme und Serien auf Pump

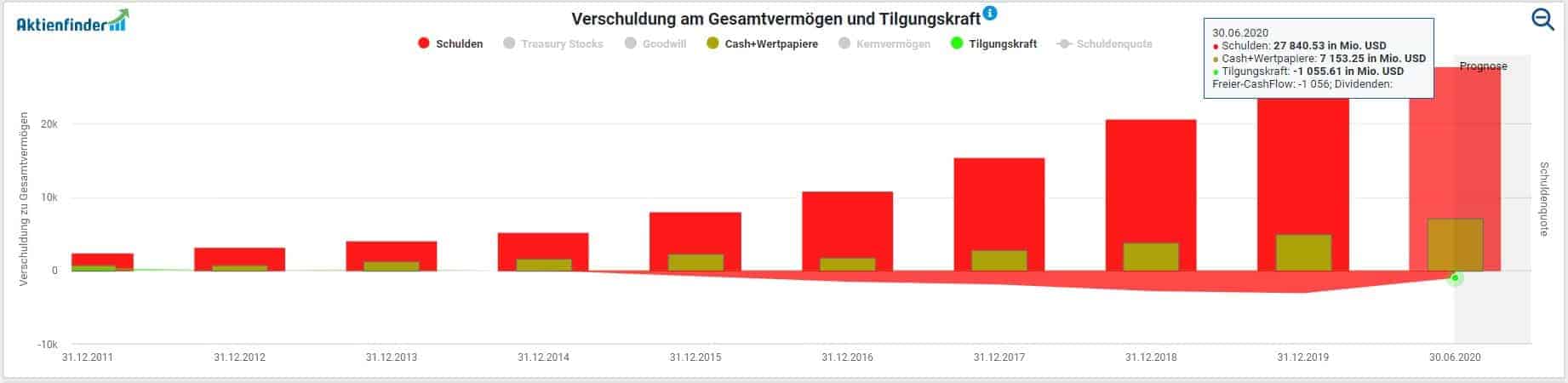

Obwohl Netflix keine Dividende zahlt, ist die Tilgungskraft seit 2014 jedes Jahr negativ. Der Grund dafür ist der bereits erwähnte negative Cash Flow. Ohne positiven Cash Flow ist Netflix auf frisches Kapital zur Finanzierung neuer Projekte angewiesen. Deshalb sind die Schulden jährlich angestiegen. Die Schuldenquote liegt momentan bei 75 Prozent, und die darauf anfallenden Zinsen haben im Jahr 2019 rund 25 Prozent des operativen Gewinns verschlungen (Quartalsbericht Seite 24).

Schulden und Cash inklusiveTilgungskraft von Netflix

Zweifellos sind die Ausgaben für neue Inhalte auf der Streaming Plattform notwendig, um neuen Kunden zu gewinnen und existierende Kunden nicht an die Konkurrenz zu verlieren. Dennoch ist der Status Quo nicht nachhaltig. Früher oder später wird Netflix in der Lage sein müssen, die Ausgaben in einem akzeptablen Rahmen zu halten, ohne dass darunter die Qualität der Bibliothek leidet. Positiver Cash Flow ist wichtig, um unabhängig von den Kapitalmärkten zu sein. Nur mit positivem Cash Flow sind interne Finanzierungen aus Eigenmitteln möglich. Außerdem ist positiver Free Cash Flow notwendig, um irgendwann in der Zukunft die Schulden zu tilgen und eventuell auch eine Dividende zahlen zu können.

Ein weiterer Aspekt ist der Einfluss der Content-Ausgaben auf den Gewinn. Da die Abschreibungen (Amortisierungen) auf die neuen Inhalte zeitverzögert einsetzen, wird sich ein dauerhafter Anstieg der Ausgaben in den Folgejahren in Form höherer Amortisierungen auf den Gewinn auswirken. Es ist für die Profitabilität essentiell, dass Netflix die Kosten für neue Serien und Filme unter Kontrolle bekommt. Glücklicherweise ist sich das Management dieses Problems bewusst. Schon in naher Zukunft wird einer Verbesserung der Cash Flow Situation angestrebt.

Ist die Netflix Aktie günstig bewertet?

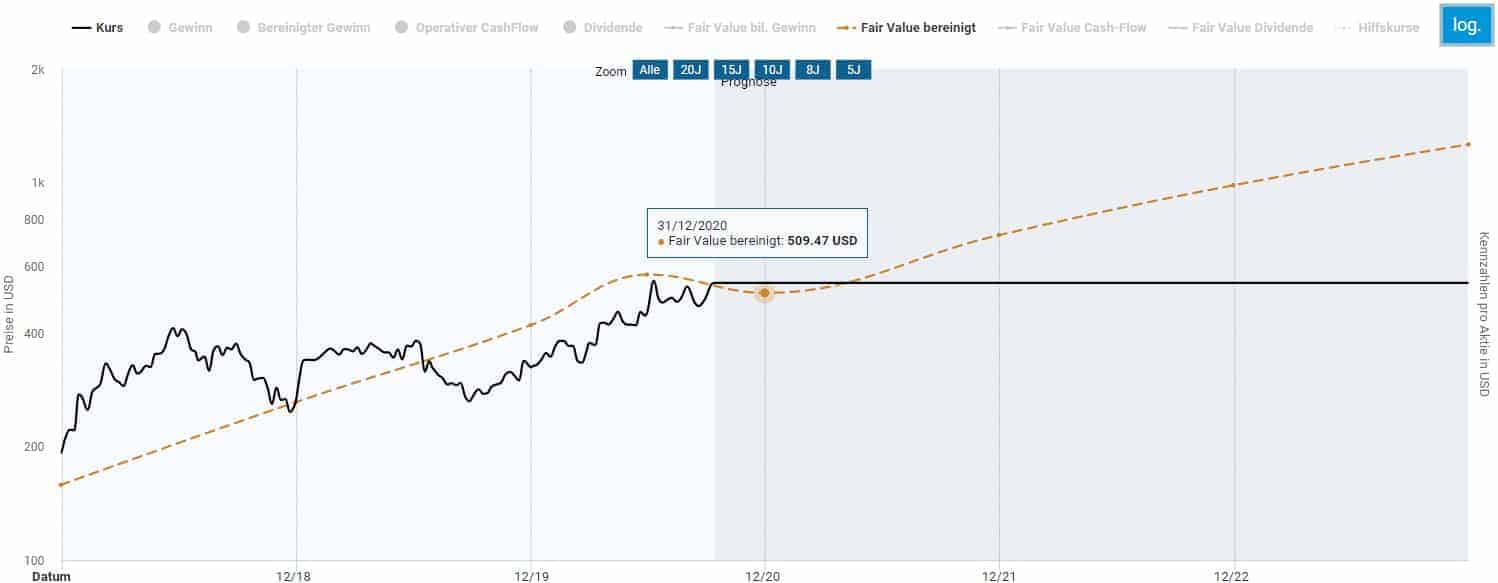

Die Bewertung der Netflix Aktie gestaltet sich schwierig, da sich das Unternehmen nach wie vor in der Wachstumsphase befindet und ein hohes KGV aufweist. Zudem schwankt das KGV von Jahr zu Jahr teils sehr stark. Aufgrund dieser Tatsachen ist eine Bewertung anhand historischer Durchschnitte weniger aussagekräftig als im Falle eines schon länger existierenden Unternehmens wie beispielsweise Amazon. Außerdem ist der operative Cash Flow für die Bestimmung eines fairen Werts unbrauchbar, da Netflix in den letzten Jahren stets einen negativen Cash Flow erzielt hat. Netflix zahlt auch keine Dividende, wodurch der faire Wert Dividende ebenfalls wegfällt. Es bleiben also noch die fairen Werte für Gewinn und bereinigten Gewinn. Ich persönlich finde den bereinigten Gewinn geeigneter, da er die zeitverzögerte Wirkung der Contentausgaben besser darstellt. Ich wähle einen 3-jährigen Bewertungszeitraum, beginnend im Jahr 2018, um ausschließlich die neusten Entwicklungen abzubilden. Dennoch kommen wir damit auf ein durchschnittliches KGV von 105. Unter diesen Gesichtspunkten scheint die Netflix Aktie laut dem fairen Wert des bereinigten Gewinns sogar fair bewertet zu sein.

Netflix in der Dynamischen Aktienbewertung

Die Prognosen der kommenden Jahre solltest du allerdings mit Vorsicht genießen. Aufgrund des hohen KGVs in der Bewertung und der optimistischen Prognosen der kommenden Jahre, ergibt sich ein extrem hoher fairer Wert in der Prognose. Ich persönlich bin aber skeptisch, ob die Netflix Aktie ihr hohes KGV dauerhaft behalten wird. Sobald die Wachstumsraten abnehmen, werden die Investoren die Gewinne vermutlich auch mit einem niedrigeren KGV bewerten.

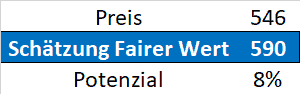

Da die Bewertung mithilfe der historischen Werte nur begrenzt aufschlussreich ist, habe ich zusätzlich auch noch eine Discounted Cash Flow (DCF) Analyse durchgeführt. Dabei werden die zukünftigen erwarteten Cash Flow abgezinst (diskontiert) und aufsummiert, um deren heutigen Wert zu erhalten. Mit einer Wachstumsrate von 25 Prozent jährlich für die kommenden 5 Jahre und einer operativen Marge von 19 Prozent ab 2021, erhalte ich einen Wert von 590 USD für den fairen Wert der Netflix Aktie. Die DCF Analyse kommt also ebenfalls zu dem Ergebnis, dass die Netflix Aktie fair bewertet ist.

DCF Bewertung von Netflix

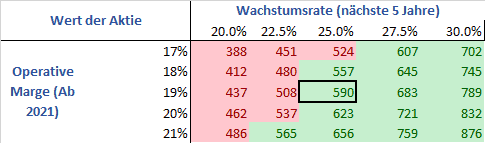

Du solltest dir aber im Klaren sein, dass auch eine DCF Analyse mit Unsicherheiten verbunden ist. Der ermittelte faire Wert hängt sehr stark von den Annahmen ab, die im Modell getroffen wurden. Mithilfe der folgenden Tabelle kannst du dir ein Bild machen, wie der heutige faire Wert in meiner DCF Analyse von den Annahmen für das Wachstum und der operativen Marge abhängt.

DCF Sensitivitätsanalyse für Netflix

Ich möchte an dieser Stelle noch auf einen weiteren Aspekt hinweisen. Meiner Meinung nach hängt ein Großteil des Werts von Netflix nicht nur vom Wachstum ab, sondern von der Fähigkeit auf lange Sicht die Kosten unter Kontrolle zu bekommen. Dazu muss Netflix in der Lage sein, seine Abonnenten zu halten, ohne horrende Summen für neue Inhalte ausgeben zu müssen. Das Abonnentenwachstum sollte in dieser Sache aber hilfreich sein, da die Kosten für die Inhalte dann auf mehr Nutzer verteilt werden.

Fazit: Netflix Aktie – Nervenkitzel für dein Depot

Mit der Netflix Aktie investierst du in die Nummer Eins der Streaming Branche. Das Abonnentenwachstum wurde durch die Corona Pandemie noch einmal angefacht und über den Corona-Effekt hinaus weiterhin ein dynamisches Wachstum auf. Außerdem ist Netflix im Gegensatz zu vielen anderen Wachstumsunternehmen bereits profitabel. Dennoch gibt es auch negative Aspekte. Aufgrund hoher Kosten für neue Filme und Serien ist der Cash Flow seit Jahren negativ. Die hohen Ausgaben sind aber notwendig, um neue Abonnenten anzulocken und die existierenden Abonnenten auf der Plattform zu halten. Eine zentrale Aufgabe der kommenden Jahre wird es sein, die Kosten hierfür im Rahmen zu halten. Nur wenn dies gelingt, wird Netflix seine bisher stetig steigenden Schulden tilgen und gegebenenfalls irgendwann auch eine Dividende ausschütten können. Die Aktie ist zudem nicht billig. Im Hinblick auf die Wachstumsraten scheint der Preis aber gerechtfertigt. Du solltest dir jedoch im Klaren sein, dass die Bewertung der Netflix Aktie mit hohen Unsicherheiten verbunden ist. Dementsprechend trägt die Investition ein erhöhtes Risiko. Konservativen Anleger rate ich von einem Kauf der Netflix Aktie ab.

The post Netflix Aktie – Tenbagger für dein Depot? appeared first on Aktienfinder.Net blog.

Quelle Aktienfinder

{kind=link}

{kind=link}

{kind=link}