Marktkorrektur, die Zusammensetzung der S&P 500. Gelegenheit zum Shorten

Nun wie bereits geschrieben, stehen die Markte vor einer Korrektur; das wir auch den S&P 500 betreffen. So stellt sich die Frage was sollte man shorten, bzw wo sollte man Gewinne mitnehmen. Dazu betrachten wir die Vorgeschichte des Anstieges von S&P 500

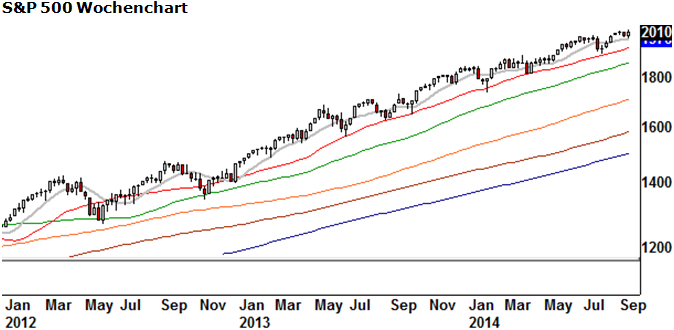

S&P 500

Seit drei Jahren stegt der S&P 500 unaufhörlich. ein Hoch vollgt nach dem anderen: Getragen wird dieser Aufstieg vor allem von drei sektoren. laut dem follgenden artikel sind es Bightech, Banken, und HealthCare.

Warum steigt der S&P 500 derart gnadenlos?

Wellenreiter-Kolumne vom 20. September 2014

Der S&P 500 steigt und steigt. Dabei ignoriert er die nachlassende Marktbreite. Ein saisonales Muster wie ein normalerweise schwacher September interessiert nicht. 10-Prozent-Korrekturen treten gar nicht erst auf: Die letzte wurde vor zweieinhalb Jahren notiert. Woher kommt diese - fast schon arrogant zu nennende - Stärke?

Der S&P 500 setzt sich aus 10 Branchen zusammen. Der Technologiesektor (Gewichtung 19,4%), der Finanzsektor (16,1%) und der Health Care Sektor (13,7%) führen die Branchenliste an. Gemeinsam verfügen sie über eine Marktkapitalisierung von knapp 50 Prozent des US-Index. Geht es in diesen drei Sektoren aufwärts, haben Korrekturen oder Bärenmärkte keine Chance.

Das aktuelle Jahresplus im S&P 500 beträgt 8,8 Prozent. Der Finanzsektor zeigt sich - mit einem Plus von 8,2 Prozent - fast auf Höhe dieses Wertes. Ein Outperformer ist er allerdings nicht. Von den restlichen, weniger wichtigen Branchen - Zyklische Konsumgüter, Industriewerte, Energie, Basiskonsum, Rohstoffe, Versorger und Telekommunikation - können lediglich die Versorger den S&P 500 schlagen. Dieser Sektor ist allerdings mit einem Anteil von 3,2% zu klein, um den Index wesentlich zu beeinflussen.

Die positive Performance des S&P 500 definiert sich ausschließlich über zwei Sektoren: Technologie und Health Care. Konsumgigant Apple erzielte ein bisheriges Jahresplus von 25 Prozent. Da die Aktie über eine Gewichtung von 3,5% verfügt, ist der Beitrag von Apple zum S&P 500-Jahresplus nicht vernachlässigbar. Gleiches gilt für das 27-Prozent-Jahresplus von Microsoft. Microsoft ist - nach Apple und Exxon Mobil - die Aktie mit der dritthöchsten Marktkapitalisierung. Insgesamt weist der Technologiesektor ein Jahresplus von 14,1 Prozent auf. Die Halbleiter nehmen - mit einem Plus von 25 Prozent - den Platz als stärkste Sub-Branche ein.

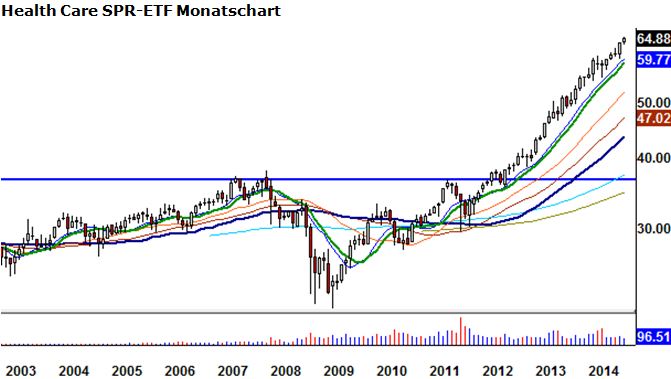

Der zweite Top-Performer ist der Heath-Care-Sektor. Die Branche stieg um 17,0 Prozent. Der Biotech-Subindex kommt auf ein Jahresplus von etwa 30 Prozent. 2013 legten die Biotechs um 50 Prozent zu, 2012 um 40 Prozent. Die Biotechs sind die „Stars“ des Health-Care-Sektors.

Auch wenn man die Frage stellen kann, ob der Health Care Sektor nach diesem seit zweieinhalb Jahren andauernden Parforce-Ritt eine Pause benötigt: Der Monatschart zeigt keinen Ansatz für eine Pause, geschweige denn eine obere Wende. Der Trend ist intakt.

Aber der Tech-Sektor? Nehmen wir einmal an, der Hype um den Alibaba-Börsengang bedeutet für den Tech-Sektor ein Sentiment-Hoch. Nehmen wir weiter an, die Apple-Aktie kann die 100-Dollar-Marke nicht nachhaltig überwinden. Zudem könnte der Halbleiter-Index, der an seinem Hoch von Anfang Juli bisher seinen Meister fand, stagnieren.

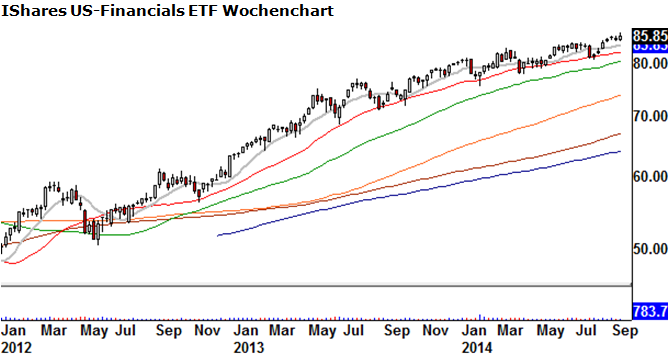

Ein stagnierender Tech-Sektor bei weiter steigenden Health Care-Werten: Fände der S&P 500 dann zu einer Korrektur? Das hängt vom zweitwichtigsten Sektor des S&P 500 ab, nämlich den Finanzwerten. Damit eine Korrektur zustande kommt, müssten sie eine Schwäche der Tech-Werte synchron begleiten.

Dumm nur, dass die Finanz-Schwergewichte Wells Fargo, Morgan Stanley und Goldman Sachs in der vergangenen Woche allesamt neue Mehrjahreshochs erzielten. Andererseits: Die Real Estate Investment Trusts (REIT’s) zeigten in der vergangenen Woche deutliche Schwäche.

Charttechnisch könnte man an der weiteren Dynamik des Finanzsektors zweifeln. Es sieht nach einer langsamen Ermüdung aus.

Fazit: Die Stärke des S&P 500 ist ausschließlich der Kombination steigender Tech- und Health-Care-Werte geschuldet. Der Finanzsektor zeigt leichte relative Schwäche. Auf ihn dürfte es ankommen, sollte der Tech-Sektor einen Rücksetzer in Anspruch nehmen. Eine Korrektur mit der Messlatte 10 Prozent oder mehr kann nur dann erfolgen, wenn mindestens zwei der drei genannten Sektoren Schwäche zeigen. Man achte auf Apple, Microsoft, Morgan Stanley, den Halbleiterindex und auf die Biotech-Werte. Alle Sektoren außer Tech, Health Care und den Versorgern zeigen relative Schwäche zum S&P 500.

Robert Rethfeld

Wellenreiter-Invest

Qulle: http://www.wellenreiter-invest.de/wochenendkolumnen/warum-steigt-der-sp500-so-gnadenlos

Wird der Index korregieren, wahrscheinlich werden diese Sektoren überproporzional koregieren, denn sie haben den Anstieg mitgetragen und überproporzional profitiert.

Bei den Hightechs lässt sich die bewegung nach oben leicht erklären, niedrige Zinsen und Konjekturelle Erhollung nach der Finanzkrise beschereten den Hightech Wachstumsphantasien und gute Nachfrage. Das beweist auch der Chart:

DJ US TECHNOLOGY INDEX (PRICE) MS

|

Nach den starken Anstieg und den Allzeithoch, scheinen nun die Ermüdungserscheinungen aufzutretten, der Index ist auf dem Konsolidierungskurs.

|

|

Auch der wichtiger Halbleiterindex wird wahrscheinlich nicht verschont bleiben, steht auch vor einer Korrektur.

PHLX Semiconductor

Bei oberflächlichen Betrachtung kann man follgende Schlußfollgerungen ziehen:

1) Bei einer S&P Korrektur werden wahrscheinlich die Sektoren wie Banken Healthcare und vor allem Hightech überdurchschnittlich korregieren.

2) Halbleiter dürfen dabei stärker in Mitleid gezogen werden.

Die Zinswende und die nachlassende Konjektur verstäreken das Bedürfnis der Investoren nach Sicherheit.

Es ist ratsam die Gewinne in diesen Sektoren mitzunehmen.

{kind=link}

{kind=link}

{kind=link}