Leserfrage: Umsetzung der Heibel-Ticker Empfehlungen

Eine Frage, die ich vermutlich immer wieder viel zu kurz beantworte, ist die, wie denn überhaupt mit den vielen Anregungen des Heibel-Tickers umgegangen werden soll. Diesmal habe ich mir etwas mehr Zeit für die Beantwortung genommen 🙂

Fr, 25. September um 10:08 Uhr

Hallo Herr Heibel,

Frage zum Vorgehen mit ihrem Ticker: Wie würden sie empfehlen zu investieren? 1:1 ihre Empfehlungen ?

Und gibt es EUR /% Größenordnungen von denen sie der Meinung sind „nicht mehr pro Empfehlung“ bzw „nicht wenige pro Empfehlung“ zu investieren?

Danke für ihren Ratschlag!

Herzlichen Dank und Beste Grüße

Peter aus Schorndorf

Antwort

Nein, ich möchte nicht, dass meine Leser das Heibel-Ticker Portfolio 1:1 nachbilden: Jeder von Ihnen hat individuelle Bedürfnisse, Ängste und Kenntnisse. Der Heibel-Ticker dient dazu, Sie in die Lage zu versetzen, Ihre individuelle Situation bei der Anlageentscheidung zu berücksichtigen: Passt Nvidia in mein Portfolio oder vielleicht lieber TeamViewer? Gewichte ich Dividendentitel höher oder setze ich eher auf Wachstumstitel? Wieviel Spekulation vertragen meine Nerven?

Das Heibel-Ticker Portfolio ist für einen fiktiven Betrag von 100.000 Euro konzipiert und gibt stets die Gewichtung der einzelnen Positionen, inkl. Cash, an, die ich für meinen Geschmack, meine individuellen Bedürfnisse für angemessen halte. Daher habe ich auf meiner Webseite unter „über den Autor” sehr persönliche Dinge eingeflochten. Sie können damit besser einschätzen, warum ich so und nicht anders entscheide, und das sollte es Ihnen erleichtern, die für Ihre Bedürfnisse passende Entscheidung zu treffen.

Klingt zu nebulös? Tut mir leid. Wenn’s konkret sein soll, geht es in Richtung Anlageberatung und ich könnte nur einige wenige, dafür aber schwerreiche Kunden betreuen (entsprechende Angebote lehne ich immer wieder ab). Das ist aber nicht mein Ziel.

Keine Position im Portfolio darf jemals über 20% des gesamten Portfolios ausmachen, sonst ist die gesunde Risikostreuung nicht gegeben.

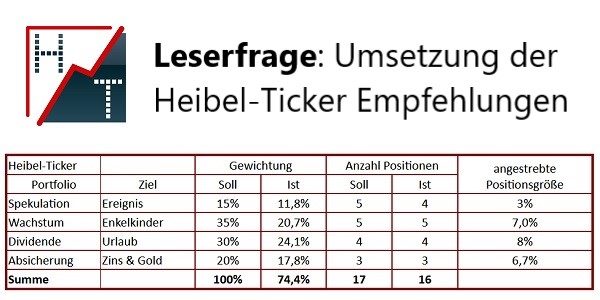

Die Eckdaten lassen sich der Portfolioübersicht entnehmen:

Ich sehe bis zu 5 spekulative Positionen mit jeweils 3% Anteil am Gesamtportfolio vor, also maximal setze ich 15% des Portfolios in spekulative Positionen ein. Für den Wachstumsbereich (möglichst über 20% Umsatzwachstum p.a.) sehe ich ebenfalls 5 Positionen vor, die jeweils etwa 7% ausmachen sollen, insgesamt also 35% des Portfolios. Diese Positionen baue ich in zwei Schritten auf.

Ich sehe bis zu 5 spekulative Positionen mit jeweils 3% Anteil am Gesamtportfolio vor, also maximal setze ich 15% des Portfolios in spekulative Positionen ein. Für den Wachstumsbereich (möglichst über 20% Umsatzwachstum p.a.) sehe ich ebenfalls 5 Positionen vor, die jeweils etwa 7% ausmachen sollen, insgesamt also 35% des Portfolios. Diese Positionen baue ich in zwei Schritten auf.

Für Dividendentitel sehe ich 4 Positionen vor, die maximal jeweils 7,5% des Portfolios ausmachen dürfen, also insgesamt 30%. Auch diese Positionen baue ich in 2 Schritten auf.

In besonderen Situationen gebe ich mir die Freiheit, Wachstums- und Dividendenpositionen mit einem dritten Kauf auch vorübergehend „übergroß” zu machen. Das haben wir bspw. bei Freenet im März-Crash getan, um die Position dann aber frühzeitig wieder auf die beabsichtigte Anteilsgröße zu reduzieren.

Den vierten und letzten Teil des Portfolios nenne ich „Absicherung”, weil dort Gold und Anleihen enthalten sind, die im Falle eines Crashs verhältnismäßig stabil bleiben sollten. Es sind 3 Positionen mit jeweils ca. 7% (insgesamt 20%), wobei der Goldanteil derzeit tendenziell zu Lasten der Anleihen größer ausfallen kann.

Ein Student, der 500 Euro auf die Seite gelegt hat, muss spekulative Positionen nutzen, damit sich ein Gewinn überhaupt finanziell lohnen kann. Sollte er die 500 Euro verlieren, hat er genug Zeit, das Geld anderweitig zu verdienen.

Berufsanfänger, die gerade eine Familie gegründet haben, sollten sich hingegen eher im defensiveren Bereich des Portfolios bewegen, um den Spargroschen zum kontinuierlichen Aufbau einer Rücklage zu nutzen.

Rentner, die für ihren Lebensabend ausreichen Rente bekommen, vielleicht im Eigenheim leben und das „überschüssige” Vermögen anlegen, können wiederum deutlich spekulativer unterwegs sein, damit es Spaß macht :-).

Soweit ein paar Gedanken zu Ihrer Frage. Ich hoffe, ich konnte ein wenig helfen.

Die aktuelle Ausgabe sowie Informationen zum Abonnement des Heibel-Ticker Börsenbrief finden Sie unter www.heibel-ticker.de.

{kind=link}

{kind=link}

{kind=link}