Heibel-Ticker 23/38 - Die Zeit für Aktienkäufe ist gekommen

Du bekommst diesen Newsletter als Teil deiner sharewise-Mitgliedschaft. Du kannst den Newsletter in den Einstellungen deaktivieren.

Direkt-Link zu dieser Ausgabe im Archiv: https://www.heibel-ticker.de/heibel_tickers/2124

H E I B E L - T I C K E R F R E E

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

18. Jahrgang - Ausgabe 38 (22.09.2023)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: http://www.heibel-ticker.de/downloads/hts230924.pdf

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: US-Autogewerkschaft verhandelt direkt mit Ford |

| 2. | So tickt die Börse: Belastende Ereignisse im Rückspiegel |

| - Länger und höher | |

| - Klassenkampf | |

| - China spielt den starken Mann | |

| - KI- & Cloud-Hype flaut ab | |

| - Saisonal schwacher September wenig überraschend | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Angst & Panik |

| - | |

| 4. | Ausblick: Die Zeit für Aktienkäufe ist gekommen |

| 5. | Update beobachteter Werte |

| Football Live auf Apple Vision Pro Dank ESPN, Disney kaufen | |

| 6. | Übersicht HT-Portfolio |

| 7. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 8. | An-/Ab-/Ummeldung |

1. Info-Kicker: US-Autogewerkschaft verhandelt direkt mit Ford

Liebe Börsenfreunde,

So, da habe ich mich heute in Kapitel 2 lange über den Streik beim US-Autobauer Ford ausgelassen, doch soeben erreicht mich die Meldung, dass Ford separat mit der US-Autogewerkschaft verhandelt und eine Lösung anstrebt, die von GM und Stellantis nicht übernommen werden muss. Das ändert alles, denn gerade Ford ist ein Unternehmen, das traditionell schon immer sehr stark an seine Angestellten gedacht hat. Die harte Linie der Gewerkschaft ist vielleicht bei GM und Stellantis gerechtfertigt, bei Ford hätte ein "Erfolg" der Gewerkschaft die Deindustrialisierung der USA beschleunigt. Die Hintergründe dazu lesen Sie in Kapitel 2.

Dort bin ich auch auf die weiteren Ereignisse der Woche eingegangen, wie die Zinsentscheidung der US-Notenbank, die fortwährenden Spannungen mit China und die schlechte Aktienperformance der KI- und Cloud-Aktien.

Der Rückschlag an den Aktienmärkten kam für die Leser unseres Anlegersentiments in Kapitel 3 nicht überraschend, denn vor einer Woche war die Cashquote auf extrem niedrigem Niveau. Wie sich die Situation im Verlauf der Woche verändert hat, lesen Sie in Kapitel 3.

Jetzt ist die Zeit für Aktienkäufe gekommen. Wir haben im September bereits drei neue Positionen eröffnet. In den kommenden Tagen werden weitere Positionen folgen. In Kapitel 4 nenne ich die Aktien, die ich im Blick habe. Außerdem zeige ich auf, wie wir zeitnah beurteilen werden, ob sich die Käufe und somit unsere bullische Erwartung als falsch herausstellen.

Ein Update mit einer Kaufidee befindet sich in Kapitel 5. Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 6.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Belastende Ereignisse im Rückspiegel

Eine ereignisreiche Woche liegt hinter uns. Ereignisse, die Anlegern Angst einflößten und sie in eine passive Warteposition drängten. Die Ereignisse sind nicht positiv ausgefallen, sonst hätten wir steigende Kurse gesehen. Doch die Aktienmärkte rutschten auf ihre Sommertiefs ab. Die Sommertiefs wurden jedoch nicht unterschritten, somit können wir daraus ableiten, dass sich Anleger ausreichend auf diese negativen Ereignisse vorbereitet hatten. Schauen wir uns die Ereignisse im Einzelnen an.

Länger und höher

Am Mittwoch veröffentlichte die US-Notenbank ihre Zinsentscheidung: der Leitzins wurde bei 5,25-5,5% belassen. 99% der Volkswirte hatten diese Entscheidung im Vorfeld erwartet. Die negative Überraschung kam jedoch in der anschließenden Pressekonferenz. Notenbankchef Jay Powell gab bekannt, dass die Mehrzahl der Notenbankmitglieder bis zum Jahresende noch mindestens eine Zinserhöhung erwarte.

Nach 10 Zinsanhebungen in Folge setzte die Fed also erstmals wieder die Zinsanhebung aus. Das Zinsniveau sei nun angemessen, die Inflation auf ein niedrigeres Maß zurückzuführen. Man wolle nun weitere Konjunkturdaten abwarten, um darüber zu entscheiden, ob eine weitere Zinsanhebung erforderlich sei, oder nicht. In jedem Fall werde das Zinsniveau für einen sehr langen Zeitraum auf dem hohen Niveau verbleiben.

"Länger und höher" waren die negativen Schlagzeilen: Das US-Zinsniveau werde höher steigen und länger auf dem hohen Niveau verharren als zuvor erwartet. Die Frage einer Journalistin nach der Möglichkeit, im Falle einer Konjunkturschwäche den Zins zu senken, wurde von Jay Powell dahingehend beantwortet, dass er diese Gefahr (einer Konjunkturschwäche) derzeit nicht sehe, und man werde über die Zinssteuerung hinaus die Bilanzreduzierung in großem Umfang fortsetzen.

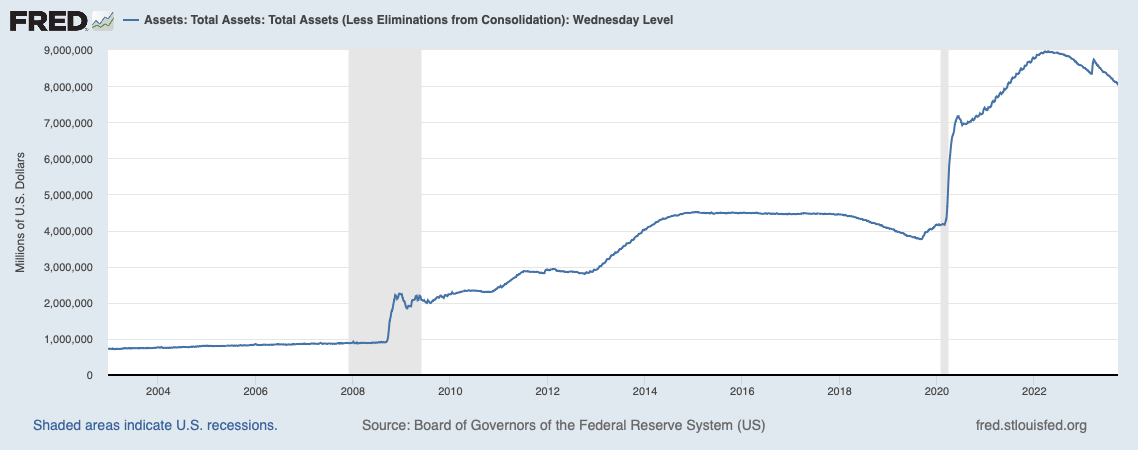

Unter Bilanzreduzierung versteht man die Bilanz der Notenbank, die in der Coronazeit durch das Kaufen von Anleihen aufgebläht wurde. Unternehmen konnten zu günstigem Zins Anleihen ausgeben, um Investitionen zu finanzieren. Die Anleihen wurden über die Banken an die Notenbank durchgereicht, so dass weder die Liquidität der Banken noch der Anleger damit belastet wurde. Diese Anleihen im Bestand der Notenbank werden bei Fälligkeit nicht mehr erneuert, verschwinden damit aus der Notenbankbilanz und die entsprechenden Unternehmen müssen das entsprechende Kapital nun selbst aufbringen: und sei es durch die Ausgabe neuer Anleihen, die diesmal jedoch von Anlegern gekauft werden müssen.

Abbildung 1: Rückführung der durch Corona stark ausgeweiteten Fed-Bilanz

"Länger und höher" ist die Angst, die unter Anlegern kursiert. Die Wirtschaft läuft auf Kredit. Wenn die Notenbank der Wirtschaft Liquidität (also Kredit) entzieht, droht eine Rezession. Die Angst vor einer Rezession ist nun genauso akut wie vor 18 Monaten, als die Fed ihre Serie von Zinsanhebungen begann. Historisch betrachtet ist die Angst durchaus begründet, denn die Notenbank hat stets entweder zu früh mit den Zinsanhebungen aufgehört, oder zu spät. Den richtigen Moment zu treffen ist fast unmöglich. Und Anleger bevorzugen ein "zu früh", doch die Fed riskiert nun ein "zu spät".

Ich persönlich halte große Stücke auf Jay Powell. Die alten Hasen unter Ihnen kennen meine Kritik an seinen Vorgängern, Jay Powell ist ein Volkswirt (wie ich) und lässt sich weder von der Politik, noch von den Medien zu unüberlegten Entscheidungen treiben. Er geht analytisch vor und hat in meinen Augen bereits mehrfach bewiesen, dass er die Zusammenhänge zwischen Arbeitsmarkt, Konjunktur, Inflation, Immobilienmarkt und Wechselkurs sehr gut versteht.

Doch ungeachtet dessen, ob er zu früh oder zu spät mit den Zinsanhebungen aufhört, das Ende der Zinsanhebungen ist nah. Und das Ende eines Anhebungszyklus hat in der Vergangenheit immer eine Aktienmarktrallye ausgelöst. Ob nun noch eine Zinsanhebung kommt, oder nicht, ist für den Aktienmarkt letztlich egal.

Klassenkampf

Die US-Autogewerkschaft bestreikt erstmals in der Geschichte alle drei großen US-Autobauer Ford, GM und Stellantis. Die von den Autobauern angebotene Gehaltserhöhung von 20% über vier Jahre reicht dem Gewerkschaftsführer Shawn Fain nicht, die Inflation werde damit nicht ausreichend ausgeglichen: +40% seien erforderlich, denn um dieses Verhältnis seien Managementgehälter gestiegen. Die Worte von Fain sind an Härte nicht zu überbieten, es hat den Anschein, dass die US-Autogewerkschaft ein Exempel statuieren möchte.

Der Streik trifft die US-Autobauer zu einem schlechten Zeitpunkt. Okay, Plattitüde, denn jeder Streik kommt für Arbeitgeber zur Unzeit. Aber tatsächlich braut sich da ein Sturm zusammen, der ein historisches Ausmaß erreichen kann: Tesla verfügt über Fabriken mit deutlich höherem Automatisierungsgrad als die etablierten Autobauer. Bei Tesla erwirtschaftet jeder Mitarbeiter einen Gewinn (EBITDA) von 97.000 USD, bei Ford sind es nur 80.000 USD. Doch bei Ford stammt der Gewinn aus den alten Verbrennerautos, die im Jahr 2022 reißenden Absatz fanden. Im Zukunftsgeschäft der E-Autos zahlt Ford drauf, im laufenden Jahr sollen es bei knapp 8 Mrd. USD Umsatz mit E-Autos 4,5 Mrd. USD Verlust werden.

Während Ford also den Gewinn aus dem Altgeschäft an die Mitarbeiter ausschütten soll, möchte der Konzern das Geld lieber in den Ausbau der E-Autos stecken.

Die ganze Geschichte sieht für uns, die wir Gewerkschaften als starke Macht kennen, nicht sonderlich dramatisch aus. Entsprechend notiert Volkswagen bei uns inzwischen auf einem KGV von 4 und einem EV/EBITDA von 6. Ford hingegen notiert auf einem KGV von 8 und einem EV/EBITDA von 10. Die Bewertung von Volkswagen liegt um 40-50% unter der von Ford. Tesla übrigens notiert auf einem KGV von 54 und einem EV/EBITDA von 50. Die Konkurrenz aus China schläft auch nicht, BYD hat ein KGV von 40 und ein EV/EBITDA von 28.

Weshalb gehe ich so ausführlich auf die Streiks ein? Weil die scharfe Vorgehensweise des Gewerkschaftsführers Shawn Fain Sprengpotential hat. Ford-CEO Jim Farley ist der Enkel eines der ersten Ford-Mitarbeiter vor über hundert Jahren. Sollte die Gewerkschaft den Bogen überspannen, könnte er dazu gezwungen werden, die Produktion ins günstigere Ausland, beispielsweise nach Mexiko, zu verlagern. Je größer der "Sieg" der Gewerkschaft, desto größer die Gefahr der Abwanderung der Produktion. Und ich brauche Ihnen nicht zu erklären, wie viele Jobs an einer solchen Produktion hängen. Da sind die Jobs der bei Ford angestellten nur ein geringer Prozentsatz, wenn wir die Zulieferbranche betrachten.

Gepaart mit dem "länger und höher" der Notenbank könnte ein "Erfolg" der Gewerkschaft jeglichen Konjunkturoptimismus für die USA im Keim ersticken.

China spielt den starken Mann

Derweil schlägt die Stimmung nicht nur bei uns in Deutschland, sondern auch in den USA gefährlich um: Chinas autokratische Regierungsform wird als leistungsstärker wahrgenommen, wenn es um internationale Absatzmärkte wie den der E-Autos geht. Gleichzeitig schwächelt Chinas Binnenkonjunktur, auf die globale Konjunkturlokomotive können wir nicht zählen, sollte ein zu hohes Zinsniveau die westlichen Märkte schwächen.

In den USA läuft die Suche nach alternativen Produktionsstandorten und Absatzmärkten auf Hochtouren, allen voran wird Indien immer häufiger von Konzernchefs bereist. Ich denke, China spielt in meinen Augen nach außen den starken Mann, doch man ist auf die Investitionen des Westens angewiesen, um das Wachstum der vergangenen Jahre aufrecht zu erhalten. Es wird also ausreichend Möglichkeiten geben, mit China lukrative Geschäfte abzuschließen. Ungeachtet dessen halte ich die Linie der USA für richtig, sich mit Hochdruck nach Alternativen umzuschauen.

KI- & Cloud-Hype flaut ab

Apples Neuvorstellung konnte Anleger nicht begeistern. Das iPhone 15 sei nur eine weitere Iteration und keine Revolution, genau wie die neue Apple Watch 9. Auch die Q-Zahlen von Nvidia wurden nüchtern aufgenommen, die in den Himmel gewachsenen Erwartungen konnten nicht deutlich genug übertroffen werden. So gab die Aktie von Nvidia in den vergangenen vier Wochen 10% ab, im Kielwasser ging AMD um 9% zurück und Broadcom um 6%. Oracle berichtete von einer neuen Cloud, die von Nvidia und Microsoft für KI-Entwicklungen genutzt werde. Die neuen Rechenzentren von Oracle, so Gründer Larry Ellison, würden sich selbst konfigurieren. Man brauche kaum noch Personal. Doch auch Oracles Aktie gab in den vergangenen Wochen ab. Genau wie auch Salesforce, obwohl das Unternehmen seine Wachstumsaussichten nach oben korrigierte.

Der KI-Hype hat eine Abkühlung erfahren. Vor knapp einem Jahr löste die Vorstellung von ChatGPT einen Hype aus, der sich von Nvidia und Microsoft über Rechenzentrenbetreiber wie Oracle bis hin zu Anbietern wie Adobe zog. Die jüngsten Meldungen konnten diesen Hype nicht weiter befeuern und Anleger, so meine Interpretation, machten Kasse. Ich würde dort nicht das Ende des KI-Hypes hineinlesen, sondern vielmehr eine gesunde Konsolidierung nach exorbitanten Kursgewinnen.

Im Gegenteil, in meinen Augen wurden viele Unternehmen vom KI-Hype überrascht und lieferten bislang lediglich blumige Absichtserklärungen. Im nächsten Schritt erwarte ich Erfolgsmeldungen, also Umsatz- und Gewinnsprünge von Unternehmen, die in diesen Bereich hinein verkaufen.

Saisonal schwacher September wenig überraschend

Doch es ist September und Anleger stellen alles in Frage, was die vergangenen Monate gut lief, um die erzielten Buchgewinne sicher bis zum Jahresende zu bewahren. Eine Zinspolitik, die vielleicht das Konjunkturwachstum abwürgen könnte, ein Streik, der eine der wichtigsten Wirtschaftszweige der USA in die Knie zwingen könnte, anhaltende Spannungen mit China und ein Schwächeanfall bei den Zugpferden der jüngsten Aktienmarktrallye.

Diese Verunsicherung unter Anlegern könnte nur durch die Überzeugung aufgefangen werden, dass unser westliches Wirtschaftssystem flexibel und robust genug ist, um aus eigener Kraft aus dieser Situation herauszukommen. Doch in diese Situation kommen nun Meldungen von der UN-Sitzung, dass Polen keine Waffen mehr an die Ukraine liefern wolle, und dass die USA das gewünschte Raketenabwehrsystem nicht liefern. Okay, seitens Polen wurde die Meldung inzwischen bereits relativiert, es handelt sich vermutlich um Wahlkampfgeplänkel zur "Unzeit". Und die USA würden ja liefern, wenn sie nur könnten, doch es gibt Meldungen zufolge keine freien Systeme und deren Produktion benötige mehr Zeit.

Ich würde sagen, wir haben die schwerste Woche des laufenden Jahres hinter uns gebracht, ohne dass die Aktienmärkte nach unten durchgebrochen sind. Für mich sieht das nach einer relativen Stärke an den Finanzmärkten aus, die uns in den kommenden Monaten Freude machen dürfte. Aus diesem Grund haben wir heute eine neue Position eröffnet. Jetzt ist der Zeitpunkt zum Kaufen. Die Verunsicherung ist groß, es gibt viele sogenannte Beweise, warum Sie gerade jetzt nicht Aktien kaufen dürfen.

Aber wenn Sie mit Aktienkäufen warten, bis alle diese vermeintlichen Beweise, alle negativen Entwicklungen aus der Welt geräumt sind, dann kaufen Sie aller Voraussicht nach zu Höchstkursen ein.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 22.9., 17:42 Uhr | Woche Δ | Σ '23 Δ |

| DAX | 15.557 | -2,1% | 11,7% |

| S&P 500 | 4.351 | -2,6% | 13,3% |

| Nikkei | 32.402 | -3,4% | 24,2% |

| Shanghai A | 3.284 | 0,5% | 1,4% |

| Euro/US-Dollar | 1,07 | -0,2% | -0,4% |

| Euro/Yen | 157,89 | 0,1% | 12,5% |

| 10-Jahres-US-Anleihe | 4,44% | 0,11 | 0,56 |

| Umlaufrendite Dt | 2,77% | 0,09 | 0,31 |

| Feinunze Gold | $1.927 | 0,0% | 5,7% |

| Fass Brent Öl | $85,45 | 0,0% | 2,2% |

| Kupfer | $8.230 | -2,2% | -2,3% |

| Baltic Dry Shipping | $1.569 | 17,1% | 3,6% |

| Bitcoin | $26.683 | 1,4% | 60,9% |

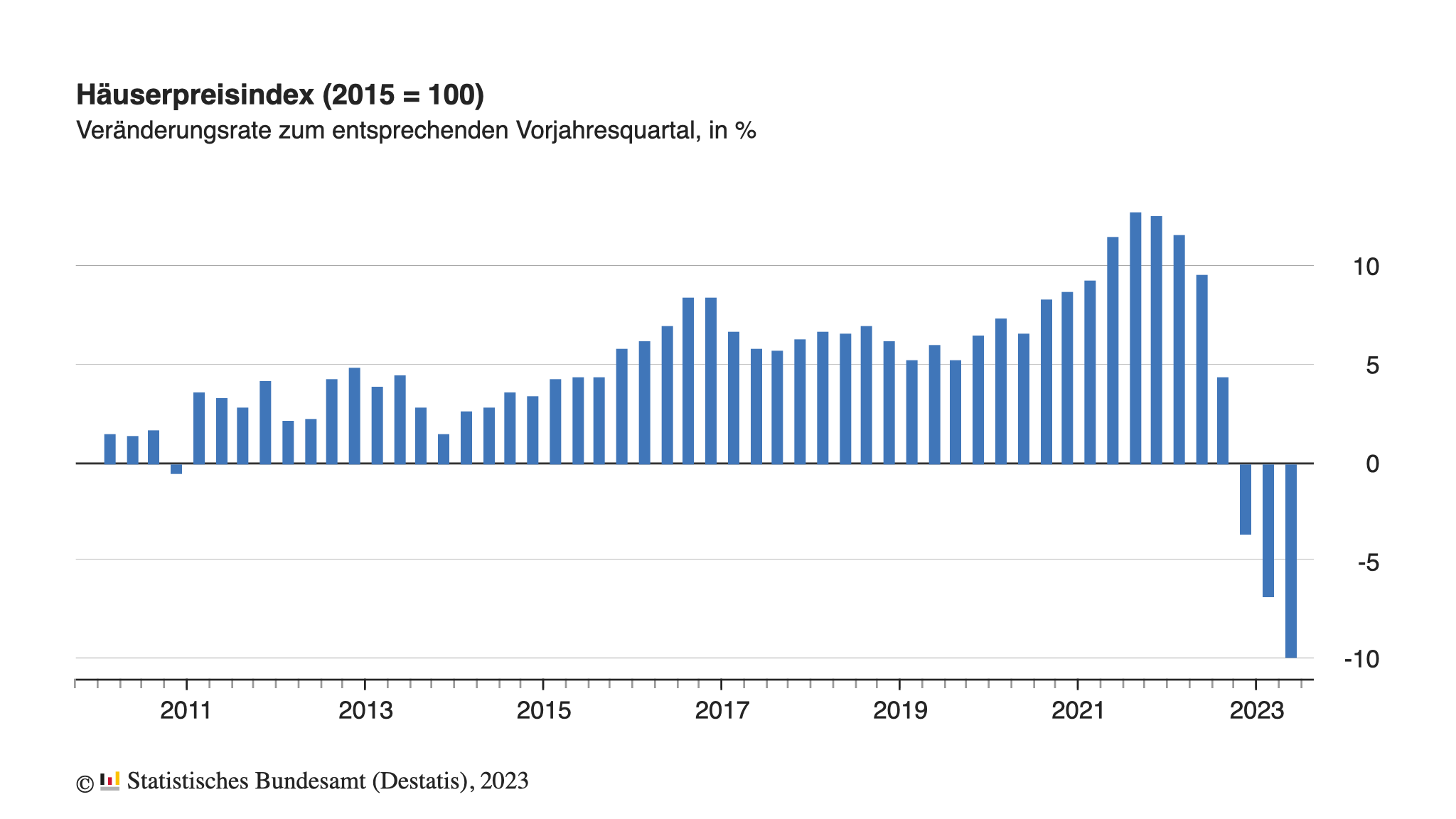

Mit ein paar Tagen Verspätung bringt das statistische Bundesamt heute ein schlagkräftiges Argument gegen weitere Zinserhöhungen ein: Die Immobilienpreise für Ein- und Zweifanmilien sowie für Wohnungen haben sich im Q2 2023 gegenüber dem Vorjahr um 9,9% verringert! Der größte Preisrückgang, der in den vergangenen 2 Jahren gemessen wurde.

Abbildung 2: Wohnimmobilien Preisentwicklung

Da man den Immobilienpreis gerne mit der monatlichen Belastung des Hypothekendarlehens berechnet heißt der Preisrückgang noch nicht, dass Immobilien für Häuslebauer wirklich erschwinglich geworden sind. Der Finanzierungszins lag vor zwei Jahren noch bei knapp 1% und beträgt heute fast das Vierfache. Wenn Sie also ein Haus für 500.000 Euro kaufen und bspw. 400.000 Euro davon finanzieren, dann kostete sie das vor zwei Jahren noch monatlich 333 EUR an Zinsen. Wenn das gleiche Haus heute nur noch 450.000 Euro kostet, sie also nur 350.000 EUR finanzieren müssten, jedoch zu 4%, betrüge die monatliche Belastung 1.166 EUR.

Potentielle Häuslebauer machen ihre Immobilienkäufer eher vom Zinssatz als vom Hauspreis abhängig, würde ich daraus folgern. Und wer derzeit aufgrund der hohen Zinsen nicht kauft, der legt das Geld an der Börse an.

3. Sentiment: Angst & Panik

Viele negative Entwicklungen zeichneten sich über den Sommer ab: die Gefahr von zu lange zu hohen Zinsen, Katerstimmung bei KI- und Cloud-Aktien, Klassenkampf in der US-Autoindustrie und anhaltende Spannungen mit China. Der Umstand, dass es in der abgelaufenen Woche zu keinen überraschend positiven Lösungen kam, drückte die Aktienmärkte weiter ins Minus: DAX -2%, S&P 500 -3%. Schauen wir mal, wie sich die Anlegerstimmung entwickelt hat.

Viele negative Entwicklungen zeichneten sich über den Sommer ab: die Gefahr von zu lange zu hohen Zinsen, Katerstimmung bei KI- und Cloud-Aktien, Klassenkampf in der US-Autoindustrie und anhaltende Spannungen mit China. Der Umstand, dass es in der abgelaufenen Woche zu keinen überraschend positiven Lösungen kam, drückte die Aktienmärkte weiter ins Minus: DAX -2%, S&P 500 -3%. Schauen wir mal, wie sich die Anlegerstimmung entwickelt hat.Das Anlegersentiment ist auf -4,3% gerutscht. Ab Werten unterhalb der -4% sprechen wir von Angst und Panik. Viele Anleger blicken voller Angst auf die fallenden Kurse, werden von Panik ergriffen und verkaufen ihre Aktien. Gründe für Verkäufe gibt es mehr als genug. Doch in der Regel haben wir in Sachen Aktienkursverluste bereits den Großteil hinter uns.

Vor einer Woche war die Zuversicht hinsichtlich künftiger Kursgewinne sehr groß, doch mangels Cash konnte die Zuversicht nicht in Käufe umgewandelt werden. Die Investitionsquote war sehr hoch, d.h. Anleger waren bereits stark investiert. Die fallenden Kurse dieser Woche passen da überhaupt nicht in die Erwartungen der Anleger. Entsprechend ist die Verunsicherung diese Woche auf einen Extremwert bei -4,5% gesprungen.

Wie zum Trotz bleiben Anleger bei ihrem Zukunftsoptimismus, die Zukunftserwartung ist von den extrem hohen 4,0% der beiden Vorwochen nunmehr auf 5,0% weiter angestiegen. Und die Investitionsbereitschaft zeigt mit einem Wert von 4,2% den höchsten Wert seit Kriegsausbruch vor anderthalb Jahren.

Das Euwax-Sentiment der Privatanleger notiert weiterhin um die Nulllinie. Anders sieht es beim Put/Call-Verhältnis der Eurex aus: Nach einer starken Absicherung zum Wochenbeginn, es wurden extrem viele Put-Absicherungen gekauft, fiel das Verhältnis zum Ende der Woche auf den niedrigen Stand von 0,7. Institutionelle Anleger hatten sich auf den Rücksetzer dieser Woche kurzfristig vorbereitet und haben nun flugs die entsprechenden Absicherungen wieder eingedeckt und sind long gegangen.

Das Put/Call-Verhältnis der CBOE zeigt eine solch starke Schwankung nicht. US-Anleger haben grundsätzlich ihre Absicherungspositionen hochgefahren, lösen diese aber offensichtlich nicht so schnell wieder auf.

US-Fondsanleger haben ihre Investitionsquote leicht auf 54% reduziert (Vorwoche 58%). Die Bulle/Bär-Differenz der US-Privatanleger zeigt mit einem Wert von -3,3% ein relativ ausgeglichenes Verhältnis. 31% Bullen stehen 34% Bären gegenüber.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 41% nur moderate Angst der Anleger an.

Interpretation

Unser Anlegersentiment zeigt Angst und Panik unter den Anlegern an. Aktienpositionen werden unlimitiert auf den Markt geworfen, die Kurse geben unter dem Verkaufsdruck nach. Doch so schnell wie die Angst und Panik gekommen ist, so schnell sind auch die Opportunisten zur Stelle und stehen kaufbereit parat.

Unser Anlegersentiment zeigt Angst und Panik unter den Anlegern an. Aktienpositionen werden unlimitiert auf den Markt geworfen, die Kurse geben unter dem Verkaufsdruck nach. Doch so schnell wie die Angst und Panik gekommen ist, so schnell sind auch die Opportunisten zur Stelle und stehen kaufbereit parat.Charttechniker haben ein DAX-Niveau um 15.450 Punkte als wichtige Unterstützung ausgemacht. Dieses Niveau wurde während des gesamten Sommers nicht mehr unterschritten und entsprechend wichtig nimmt man dieses Kursniveau. Heute früh drehte der DAX bei 15.470 Punkten und konnte seither moderat zulegen. Hält diese Unterstützung, so könnte die Sommerflaute enden. Bricht der DAX hingegen nach unten durch, so könnte sich der Ausverkauf verstärken und eine länger anhaltende Baisse folgen.

Die Anlegerstimmung richtet sich häufig genug auch nach der Charttechnik. So ist zu erklären, dass die Angst und Panik derzeit groß ist, gleichzeitig jedoch große Chancen gesehen werden. Auf dem aktuellen Kursniveau des DAX kann man mit überschaubarem Risiko Positionen eingehen: Wer jetzt kauft, könnte sich über steigende Kurse in den kommenden Monaten freuen. Sollte die Marke von 15.450 Punkten im DAX jedoch nach unten durchbrochen werden, so könnte man die gerade eingegangenen Spekulationen mit überschaubarem Verlust wieder auflösen.

Diese Spekulation scheinen zumindest viele Anleger derzeit vor Augen zu haben, denn sonst wären die Zukunftserwartung sowie die Investitionsbereitschaft nicht so extrem positiv.

Diese Spekulation scheinen zumindest viele Anleger derzeit vor Augen zu haben, denn sonst wären die Zukunftserwartung sowie die Investitionsbereitschaft nicht so extrem positiv.Einziger Wermutstropfen an dieser Stelle ist die Investitionsquote unserer Umfrageteilnehmer: Diese ist extrem hoch, es gibt also nur noch sehr wenig Cash, das für Aktienkäufe eingesetzt werden und somit die Kurse nach oben treiben könnte. Kurssteigerungen müssen also durch ein Abebben der Verkäufe erzeugt werden statt durch anziehende Käufe. Aber auch das wäre keine Seltenheit, denn häufig genug wurden in der Vergangenheit Tiefs dadurch definiert, dass alle "schwachen Hände", wie man Aktionäre bezeichnet, die sich ihrer Aktienpositionen nicht sicher sind, verkauft haben. Bleibt weiteres Verkaufsvolumen aus, so reichen schon wenige Aktienkäufe, um die Kurse nach oben zu treiben.

Vor zwei Wochen haben wir die positive Ausgangslage an den Ölmärkten thematisiert. An dieser Verfassung hat sich nicht geändert: Die Stimmung ist weiterhin extrem positiv. In der Vergangenheit folgten auf eine positive Stimmung unter Öl-Anlegern stets eine nennenswerte Preissteigerung für das Öl. Der Begriff "positiv" sollte hier aus Aktionärssicht betrachtet werden, nicht aus Sicht der Klimaaktivisten :-).

Vor zwei Wochen haben wir die positive Ausgangslage an den Ölmärkten thematisiert. An dieser Verfassung hat sich nicht geändert: Die Stimmung ist weiterhin extrem positiv. In der Vergangenheit folgten auf eine positive Stimmung unter Öl-Anlegern stets eine nennenswerte Preissteigerung für das Öl. Der Begriff "positiv" sollte hier aus Aktionärssicht betrachtet werden, nicht aus Sicht der Klimaaktivisten :-).4. Ausblick: Die Zeit für Aktienkäufe ist gekommen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/customer/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie im Heibel-Ticker PLUS Abo:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Kunden-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen meiner Kunden an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

http://www.heibel-ticker.de/customer/new

6. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

7. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Capital IQ, Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: CapitalIQ, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

8. An und Abmeldung

Du kannst den Newsletter in den Einstellungen deines Benutzeraccounts deaktivieren.

{kind=link}

{kind=link}

{kind=link}