COVACORO Semiconductor Inside (WF) diskutieren

Die schwachen Börsenmonate offerieren vorzügliche Kaufkurse bei der ELMOS-Aktie. Nach dem avisierten Verkauf der Fab in Dortmund an Littlefuse wird man in 2024 nettoschuldenfrei und fabless sein. Würde sich das Management für ein Zweitlisting an der NASDAQ entscheiden, wäre die zu niedrige Bewertung der profitablen Chip-Aktie im Vergleich zu den Peers, die ebenso fabless operieren, besonders augenfällig und der Wert würde auf den Kauflisten der amerikanischen Analystenhäuser auftauchen. Ein KGVe von 12 gibt jedenfalls Spielraum von mindestens 50%!

Halbleiter-Aktien sind im September besonders stark unter Druck und von Kursrückgängen betroffen. Auch der Kurs des wikifolios gab ca. 12 Prozent nach.

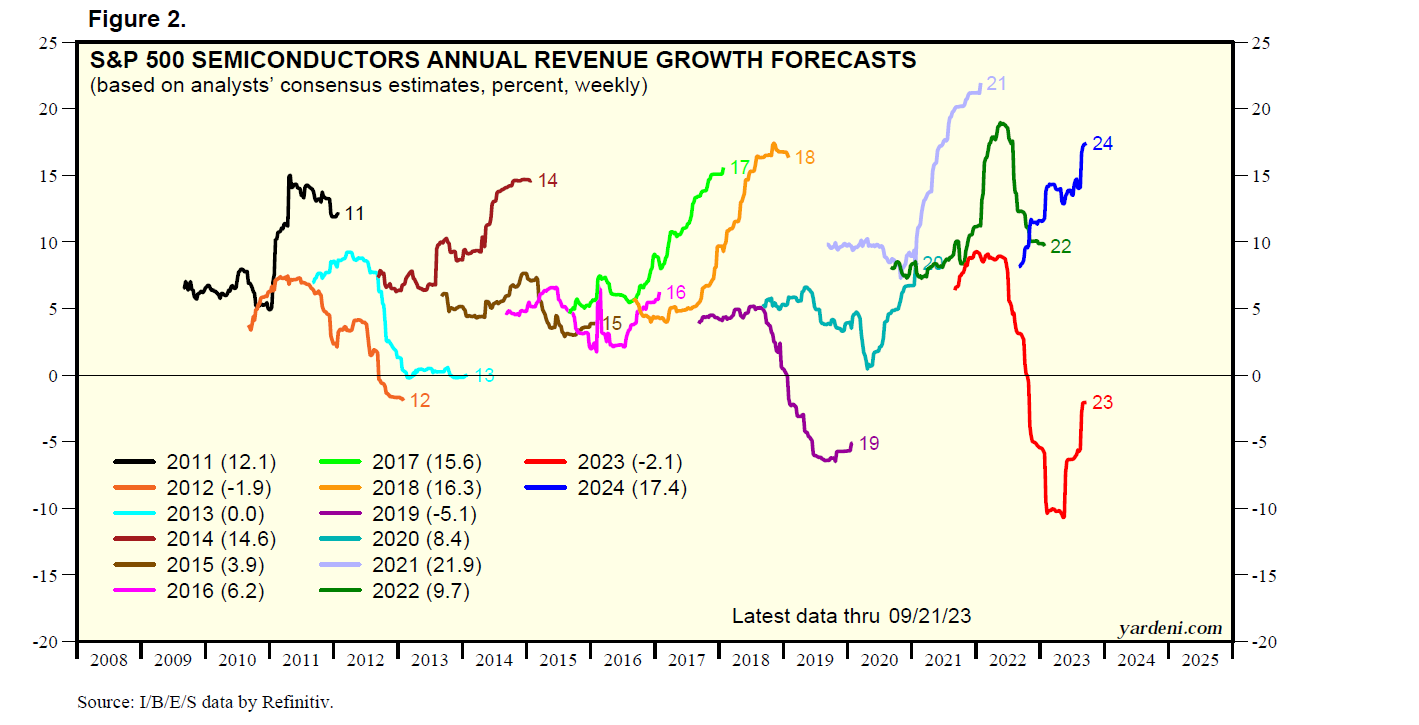

Die Frage ist, ob der Sektor damit zu Unrecht für die wieder verstärkten Rezessions-Sorgen bestraft wird. Die Verkäufe sind bereits mehrere Quartale rückläufig gewesen, wie das Chart von Omdia im verlinkten Artikel zeigt. Im Q2/23 begannen diese bereits wieder zu steigen! Das heißt aufklarender Himmel statt zunehmende Bewölkung. Insofern könnte sich die momentane Kursschwäche als Einstiegsgelegenheit erweisen!

https://bits-chips.nl/artikel/chip-sales-see-first-increase-in-five-quarters

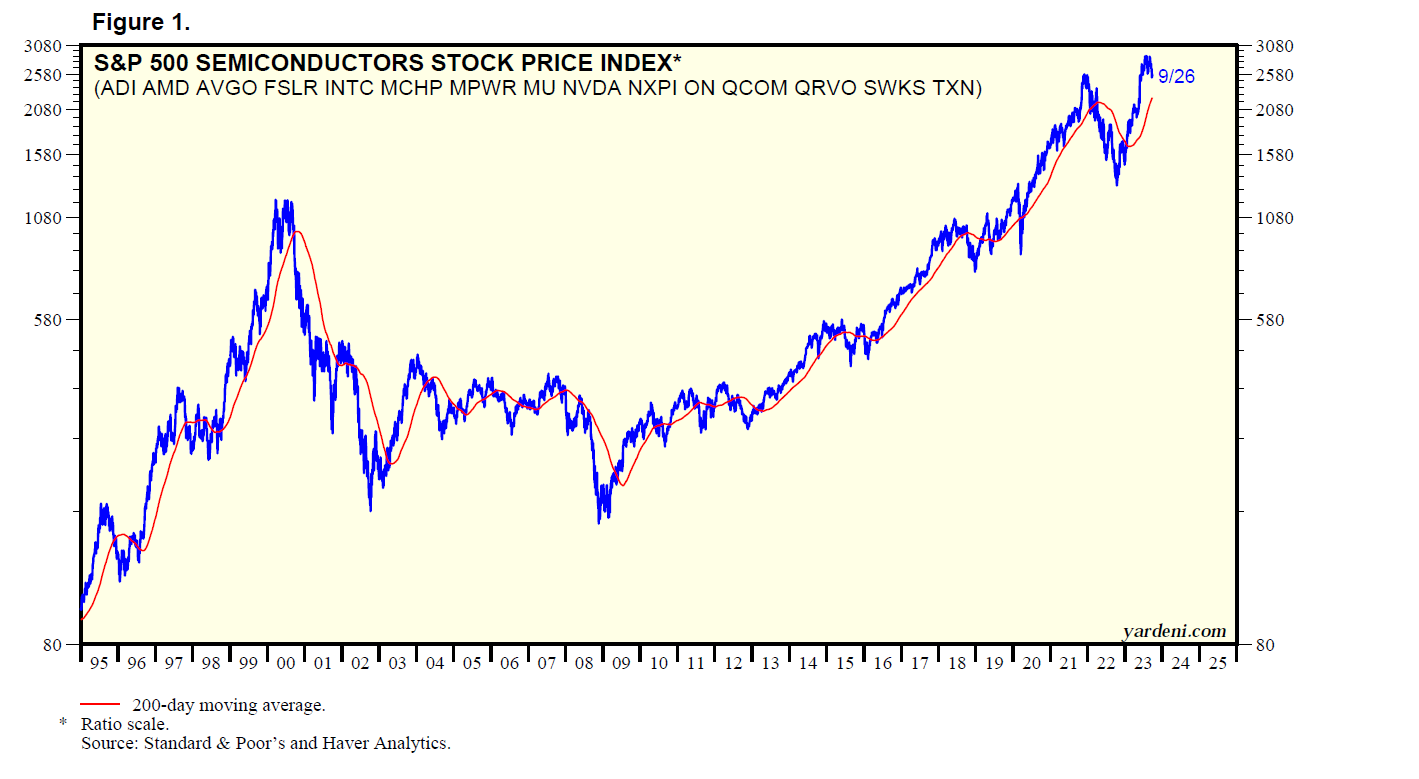

Semiconductor Stock Price Index

Semiconductor Stock Price Index Revenue Growth Forecast

Revenue Growth Forecast Earnings Growth Forecast

Earnings Growth Forecast

Mycronic Laser ist ein Halbleiterzulieferer aus Schweden, der leider hierzulande kaum Beachtung findet. Die Aktie läuft seit 1 Jahr seitwärts und konnte trotz Schwäche der Tech-Werte ihr Niveau von 18 Euro verteidigen. Neben kontinuierlichem guten News (z.B. zuletzt zu Aufträgen für Festkörper-Laser-Upgrades der Display Mask-Writer durch SK Electronics) haben auch Insider Anfang September 4970 Aktien erworben, nachdem sie in 2022 noch auf der Verkäuferseite standen. Last but not least verfügt man über mind. 1.5 Mio SEK Nettocash in der Bilanz und ist gerüstet für Zukäufe und Chancen, die sich bieten könnten. Aus all diesen Gründen ist Mycronic derzeit die 3. größte Position im Wikifolio und ich bin auf die nächsten Zahlen (19.10.) gespannt.

Die Q3-Zahlen von Amkor führten am Montag zunächst zu einem Abverkauf. Noch am gleichen Tag erholte sich die Aktie aber wieder. Das ist ein ermutigendes Zeichen.

Ich denke weiterhin, dass die Konsens-Schätzungen für das Wachstum des Unternehmens bei Umsatz und Ergebnis über die kommenden 2 bis 3 Jahre deutlich zu niedrig sind (3.5 bis 5%). Sobald die Nachfrage den Boden durchschritten hat, erwarte ich eher 10 bis 15% p.a. und dafür stellt man sich bei Amkor bereits kapazitätsmäßig auf, siehe neues Werk in Vietnam!

Wird diese Wachstumsgeschwindigkeit erreicht, zieht der Kurs deutlich an.

https://ir.amkor.com/static-files/d24f37ee-f774-4dda-b47c-28e42c3ade9d

Die Q3-Zahlen sind sehr stark ausgefallen mit einem Umsatzwachstum von 46% und ebenfalls guten Margen beim EBITDA und Nettoergebnis. Das sollte Zweifel ausräumen bezüglich der Strategie des Unternehmens. Der Kurs reagiert heute mit plus 11 Prozent! Wie immer gibt es auch einen Wehrmutstropfen: die Book-to-Bill Ratio ist kurzfristig unter 1 gefallen. Für 2024 ist das noch kein Problem, ich werde es aber genau beobachten.

https://www.pvatepla.com/news/news-detail/news/pva-tepla-mit-starkem-dritten-quartal/

Der Kurs von BE Semiconductor hat sich rasant erholt und mittlerweile ist der Wert am stärksten im Wikifolio gewichtet. Der folgende Artikel fasst die Stärken des Unternehmens treffend zusammen:

Viscom mit den erwartet starken Q3-Zahlen:

- Jahresprognose bestätigt

- Auftragseingang: 90.232 T€ (Vj.: 81.008 T€); +11,4 %

- Umsatz: 80.207 T€ (Vj.: 66.958 T€); +19,8 %

- EBIT: 2.612 T€ (Vj.: 1.885 T€); +38,6 %

Nur die Profitabilität benötigt noch einen Boost! Pareto Securities sieht ein Kursziel von 15.80 Euro in einer aktuellen Studie - fast 80% höher als der derzeitige Kurs!

Im wikifolio wurden in den letzten Tagen Umschichtungen vorgenommen: Onsemi ersetzt Rohm und Axcelis nehmen den Platz von Shinko Electric ein.

Die Wertentwicklung in den ersten beiden November-Wochen liegt bei sportlichen +13,6 Prozent, so dass der Kurs nun wieder über Emissionslevel notiert. Es bleibt abzuwarten, wie weit die Rallye seit Anfang November tragen wird!

Aixtron mit guten News am laufenden Band:

https://evertiq.com/design/54769

https://evertiq.com/design/54751

Warum Halbleiteraktien korrigiert haben und weshalb jetzt ein guter Einstiegszeitpunkt in diese Branche und dieses wikifolio ist, erfährst Du in diesem Artikel:

https://bits-chips.nl/artikel/ic-sales-start-moving-upward

Mycronic erweitert das Headquarter, R&D und Produktion einer deutschen Tochter:

https://www.mycronic.com/news-events/news/mycronic-is-breaking-ground-for-a-new-facility-in-germany/

Mycronic hat in den letzten Tagen erneut 2 Aufträge für SLX Laser Mask-Writer erhalten. Der Aktienkurs erreicht ein Jahreshoch und ist nur noch 10% vom Allzeithoch entfernt!

Starke Zahlen katapultieren den Depotwert Photronics heute 20% nach oben und das Wikifolio auf einen neuen Höchstkurs! Die Aktie hat weiteres Potenzial.

https://photronicsinc.gcs-web.com/static-files/6d895472-9ed1-4080-baec-ec02e6582e41

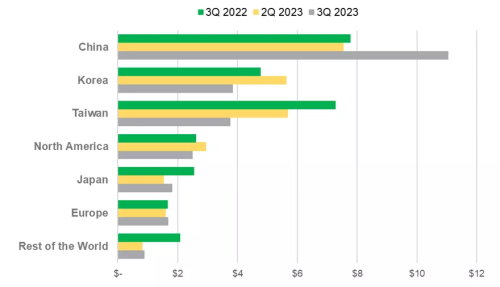

Umsätze der Equipmenthersteller in Q3/23: China geht steil...

3Q23 Absatz

3Q23 Absatzhttps://bits-chips.nl/artikel/china-semi-equipment-sales-break-record

Nach den letzten Quartalszahlen haben die Analysten das Preistarget für die Micron-Aktie zum Teil deutlich erhöht. TD Cowen sieht 100 US$ als angemessen an, Susquehanna sogar 112 US$. Das entspricht einem Kurspotenzial zwischen 23 und 38%. Hier die Übersicht dazu:

https://www.marketbeat.com/stocks/NASDAQ/MU/price-target/

Micron ist sehr bullisch:

"We are in the very early stages of a multi-year growth phase catalyzed and driven by generative AI, and this disruptive technology will eventually transform every

aspect of business and society."

"We expect improved margins and financial performance throughout 2024, and record industry TAM in calendar 2025."

https://investors.micron.com/news-releases/news-release-details/micron-technology-inc-reports-results-first-quarter-fiscal-2024

Nach dem starken Q4/2023 der Halbleiter-Werte ist eine Korrektur sehr gesund. Der Kursrückgang beim Portfoliowert Aixtron beträgt zum Beispiel knapp 20% Prozent vom Hoch, was überhaupt nicht ungewöhnlich ist. Aufgrund der Meldungen aus Dezember 2023 muss man hier überhaupt nicht nervös werden, sondern mit Blick auf 2025 eher an Zukäufe denken. Aixtron ist ein starker Player z.B. in der GaN-Epitaxie.

Neueste Beiträge

Wikifolios in Qualität, angelehnt an Susan Levermann (WF) diskutieren, Qualität, angelehnt an Susan Levermann (WF)