COVACORO (WF) diskutieren

Das Wikifolio hat im Q1/24 -2.5% an Wert verloren, ähnlich wie der SDAX-Index und natürlich ist diese Entwicklung im Vergleich zu den Blue-Chip Indizes wie DAX oder S&P500 (beide +10% seit Jahresbeginn) etwas enttäuschend. Andererseits hat sich die Stimmungslage für Nebenwerte insoweit verbessert, als dass die vermeldeten Geschäftszahlen endlich wieder Beachtung finden und Käufer anziehen!

Ein Beispiel dafür ist Alzchem, dessen Kurs im Q1/24 um 42% zugelegt hat, nachdem das Unternehmen sowohl mit dem abgelaufenen Jahr als auch mit dem Ausblick überzeugen konnte. Die Position wurde seit Q3/21 aufgebaut und zuletzt im Q1/23 aufgestockt - im Wissen um die hervorragenden Produkte des Unternehmens. Doch der Ukraine-Krieg ab Februar 2022 und die nachfolgend hohen Gaspreise verhinderten zunächst, dass sich der Kurs positiv entwickeln konnte. Wie wir heute wissen, hat das Unternehmen entsprechend reagiert und Vorkehrungen getroffen, damit die Profitabilität gewahrt bleibt.

So hat es also in Summe fast 2,5 Jahre gedauert, bis die günstigen Fundamentals und die Wachstums-Chancen den Kurs der Aktie nachhaltig ins Plus befördern konnten. Und der Wert ist noch immer nicht teuer, trotz des Kursanstiegs, denn das KGVe 2024 beträgt gerade 9. Ein schönes Beispiel, wie man mit gelassenem, geduldigem Value-Investing erfolgreich sein kann.

Ich hoffe natürlich, dass bald auch bei anderen Werten im Portfolio der Groschen fällt und die jeweilige "Investment-Story" entdeckt wird und Käufer findet. Einige Perlen mit KGV < 10, teilweise KBV < 1 und EV/EBITDA < 4 liegen dafür bereit. Und Geduld werde ich auch aufbringen, denn die Zeit ist beim Investieren ja nicht nur Feind und Gegenspieler, sondern oft auch unser Freund. Frohe Ostern!

https://www.covacoro.de/2019/09/16/zeit-freund-feind-und-gegenspieler/

Das Wikifolio hat im Q1/24 -2.5% an Wert verloren, ähnlich wie der SDAX-Index und natürlich ist diese Entwicklung im Vergleich zu den Blue-Chip Indizes wie DAX oder S&P500 (beide +10% seit Jahresbeginn) etwas enttäuschend. Andererseits hat sich die Stimmungslage für Nebenwerte insoweit verbessert, als dass die vermeldeten Geschäftszahlen endlich wieder Beachtung finden und Käufer anziehen!

Ein Beispiel dafür ist Alzchem, dessen Kurs im Q1/24 um 42% zugelegt hat, nachdem das Unternehmen sowohl mit dem abgelaufenen Jahr als auch mit dem Ausblick überzeugen konnte. Die Position wurde seit Q3/21 aufgebaut und zuletzt im Q1/23 aufgestockt - im Wissen um die hervorragenden Produkte des Unternehmens. Doch der Ukraine-Krieg ab Februar 2022 und die nachfolgend hohen Gaspreise verhinderten zunächst, dass sich der Kurs positiv entwickeln konnte. Wie wir heute wissen, hat das Unternehmen entsprechend reagiert und Vorkehrungen getroffen, damit die Profitabilität gewahrt bleibt.

So hat es also in Summe fast 2,5 Jahre gedauert, bis die günstigen Fundamentals und die Wachstums-Chancen den Kurs der Aktie nachhaltig ins Plus befördern konnten. Und der Wert ist noch immer nicht teuer, trotz des Kursanstiegs, denn das KGVe 2024 beträgt gerade 9. Ein schönes Beispiel, wie man mit gelassenem, geduldigem Value-Investing erfolgreich sein kann.

Ich hoffe natürlich, dass bald auch bei anderen Werten im Portfolio der Groschen fällt und die jeweilige "Investment-Story" entdeckt wird und Käufer findet. Einige Perlen mit KGV < 10, teilweise KBV < 1 und EV/EBITDA < 4 liegen dafür bereit. Und Geduld werde ich auch aufbringen, denn die Zeit ist beim Investieren ja nicht nur Feind und Gegenspieler, sondern oft auch unser Freund. Frohe Ostern!

https://www.covacoro.de/2019/09/16/zeit-freund-feind-und-gegenspieler/

Frequentis hat zuletzt mit mehreren News zu seinen Aktivitäten in Nordamerika auf sich aufmerksam gemacht. Erst mit Verzögerung hat der Kurs nun darauf reagiert, so dass der letzte Zukauf von Ende Februar bereit 10% im Plus ist. Mit einem KGV von 17 für 2024e schaut der Wert zunächst teuer aus. Allerdings befinden sich auch ca. 80 Mio. Euro Cash in der Bilanz bei einem Marktwert von lediglich 360 Mio. Euro. Das heißt cash-bereinigt wird diese Perle nur mit einem KGV von 14 bezahlt! Aus meiner Sicht ist ein Kursziel von 40 Euro in den nächsten 12 Monaten gerechtfertigt, wenn man Wachstum und Cashflow-Stärke berücksichtigt!

https://www.frequentis.com/de/pr/tait-communications-bringt-frequentis-lifex-nach-nordamerika

Frequentis hat zuletzt mit mehreren News zu seinen Aktivitäten in Nordamerika auf sich aufmerksam gemacht. Erst mit Verzögerung hat der Kurs nun darauf reagiert, so dass der letzte Zukauf von Ende Februar bereit 10% im Plus ist. Mit einem KGV von 17 für 2024e schaut der Wert zunächst teuer aus. Allerdings befinden sich auch ca. 80 Mio. Euro Cash in der Bilanz bei einem Marktwert von lediglich 360 Mio. Euro. Das heißt cash-bereinigt wird diese Perle nur mit einem KGV von 14 bezahlt! Aus meiner Sicht ist ein Kursziel von 40 Euro in den nächsten 12 Monaten gerechtfertigt, wenn man Wachstum und Cashflow-Stärke berücksichtigt!

https://www.frequentis.com/de/pr/tait-communications-bringt-frequentis-lifex-nach-nordamerika

Börsenweisheit der Woche:

"Es ist erstaunlich, welch großen langfristigen Vorteil Menschen wie wir erzielt haben, indem wir dauerhaft versuchen nicht dumm zu sein, statt zu versuchen besonders schlau zu sein."

Charlie Munger

Börsenweisheit der Woche:

"Es ist erstaunlich, welch großen langfristigen Vorteil Menschen wie wir erzielt haben, indem wir dauerhaft versuchen nicht dumm zu sein, statt zu versuchen besonders schlau zu sein."

Charlie Munger

Diese Woche befindet sich der DAX im Rückwärtsgang, das Wikifolio legt aber zu und steht nun hier auf Rang 166. Begründet ist dies in 3 Werten (Mutares, Alzchem, Jungheinrich), die jeweils knapp 10% zulegen konnten. Ist das schon die erwartete Rotation in Nebenwerte und setzt sich kommende Woche fort?

Auch in den USA legen die Blue Chips eine Pause ein und die Erwartungen an schnelle, mehrmalige Zins-Senkungen erhielten einen deutlichen Dämpfer durch die Wirtschaftsdaten. Hier werden die Karten ebenfalls neu gemischt und es besteht die Chance, dass fundamental billige Aktien als Nachzügler entdeckt werden.

Diese Woche befindet sich der DAX im Rückwärtsgang, das Wikifolio legt aber zu und steht nun hier auf Rang 166. Begründet ist dies in 3 Werten (Mutares, Alzchem, Jungheinrich), die jeweils knapp 10% zulegen konnten. Ist das schon die erwartete Rotation in Nebenwerte und setzt sich kommende Woche fort?

Auch in den USA legen die Blue Chips eine Pause ein und die Erwartungen an schnelle, mehrmalige Zins-Senkungen erhielten einen deutlichen Dämpfer durch die Wirtschaftsdaten. Hier werden die Karten ebenfalls neu gemischt und es besteht die Chance, dass fundamental billige Aktien als Nachzügler entdeckt werden.

Diese Woche befindet sich der DAX im Rückwärtsgang, das Wikifolio legt aber zu und steht nun hier auf Rang 166. Begründet ist dies in 3 Werten (Mutares, Alzchem, Jungheinrich), die jeweils knapp 10% zulegen konnten. Ist das schon die erwartete Rotation in Nebenwerte und setzt sich kommende Woche fort?

Auch in den USA legen die Blue Chips eine Pause ein und die Erwartungen an schnelle, mehrmalige Zins-Senkungen erhielten einen deutlichen Dämpfer durch die Wirtschaftsdaten. Hier werden die Karten ebenfalls neu gemischt und es besteht die Chance, dass fundamental billige Aktien als Nachzügler entdeckt werden.

@Covacoro

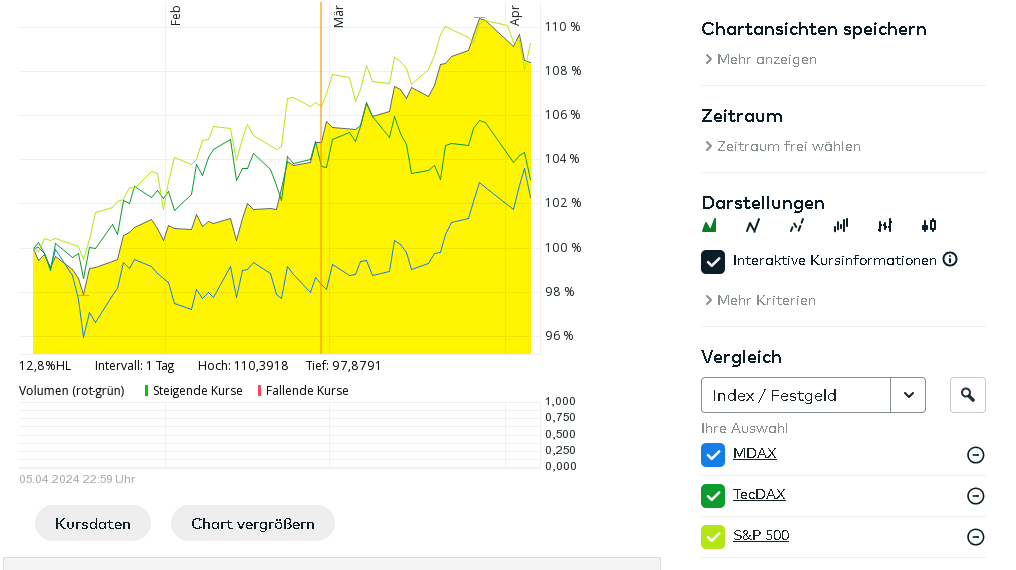

Ich glaube, dass es hier eher an Deiner guten Auswahl liegt. Bei wenigen Tagen kann man nicht gut eine Trendumkehr ableiten und in der 3-Monatssicht liegen DAX und S&P 500 fast gleich während MDAX und TecDAX weiter zurückfallen. Beim S&P 500 müsste man aber noch Devisen Effekte heraus rechnen.

Börsenweisheit der Woche:

"The key characteristic of superior investing is asymmetry – having more upside than downside."

Howard Marks

Börsenweisheit der Woche:

"The key characteristic of superior investing is asymmetry – having more upside than downside."

Howard Marks

Börsenweisheit der Woche:

"The individual investor should act consistently as an investor and not as a speculator."

Ben Graham

Börsenweisheit der Woche:

"The individual investor should act consistently as an investor and not as a speculator."

Ben Graham

Auch wenn die Studie natürlich bezahlt ist, enthält das heutige Update von BankM einige wichtige Info-Bits zu Frequentis: https://www.bankm.de/wp-content/uploads/2024/04/Frequentis_2…

a) Geht man auf die Margen-Schwäche im Segment ATM ein und warum sie nicht von Dauer ist.

b) Fasst man die Vertriebserfolge in NA/EU zusammen und erwähnt, wo Frequentis Weltmarktführer ist.

c) Legt man sowohl den Maßstab Peer Group als auch DCF an, um den Aktienpreis zu bewerten - und er ist in beiden Fällen im Vergleich zu niedrig.

Das Fazit lautet KAUFEN, Kursziel ~34 Euro, was ca. 30% Kurspotenzial bedeutet. Die Aktie bleibt eine Kernposition und wird ggf. weiter aufgestockt.

Auch wenn die Studie natürlich bezahlt ist, enthält das heutige Update von BankM einige wichtige Info-Bits zu Frequentis: https://www.bankm.de/wp-content/uploads/2024/04/Frequentis_2…

a) Geht man auf die Margen-Schwäche im Segment ATM ein und warum sie nicht von Dauer ist.

b) Fasst man die Vertriebserfolge in NA/EU zusammen und erwähnt, wo Frequentis Weltmarktführer ist.

c) Legt man sowohl den Maßstab Peer Group als auch DCF an, um den Aktienpreis zu bewerten - und er ist in beiden Fällen im Vergleich zu niedrig.

Das Fazit lautet KAUFEN, Kursziel ~34 Euro, was ca. 30% Kurspotenzial bedeutet. Die Aktie bleibt eine Kernposition und wird ggf. weiter aufgestockt.

EV/Sales ist niedrig mit <1. KGV und EV/FCF ca. 20 finde ich ok, aber weit weg von günstig.

Dividende <1% ebenfalls ok, mehr nicht.

Wenn Frequentis so gut ist, müssten Sie eigentlich eine höhere Marge erwirtschaften können. Oder sind die technisch gut, aber schlecht geführt?

Überlege tatsächlich zu verkaufen bzw. evtl. noch die Q-Zahlen abzuwarten.

Q1/24 war für den Depotwert Mensch & Maschine das stärkste Quartal der bisherigen Geschichte. Daher schreibt Gereon Kruse zurecht: "Per saldo bietet MuM für unseren Geschmack eine prima Balance aus Wachstum, Dividende und Aktienkurs."

https://www.boersengefluester.de/mensch-und-maschine-kleines-monster-an-bord/

Q1/24 war für den Depotwert Mensch & Maschine das stärkste Quartal der bisherigen Geschichte. Daher schreibt Gereon Kruse zurecht: "Per saldo bietet MuM für unseren Geschmack eine prima Balance aus Wachstum, Dividende und Aktienkurs."

https://www.boersengefluester.de/mensch-und-maschine-kleines-monster-an-bord/

In den letzten Tagen wurde nach Analyse der Fundamentaldaten und des Ausblicks die GESCO SE neu ins wikifolio aufgenommen. Heute veröffentlicht GSC Research nun eine Studie, die den Titel von "Hold" auf "Kaufen" hochstuft und ein Kursziel von 37,50 Euro ausgibt. Das liegt mehr als 100% über dem derzeitigen Kurs um 18 Euro. Das Kursziel halte ich für etwas zu optimistisch - mein Ziel auf Sicht von 12 Monaten liegt bei 25 Euro, immer noch ein schönes Plus von 35%, und dann sehen wir weiter!

https://gsc-research.de/berichte/101720

In den letzten Tagen wurde nach Analyse der Fundamentaldaten und des Ausblicks die GESCO SE neu ins wikifolio aufgenommen. Heute veröffentlicht GSC Research nun eine Studie, die den Titel von "Hold" auf "Kaufen" hochstuft und ein Kursziel von 37,50 Euro ausgibt. Das liegt mehr als 100% über dem derzeitigen Kurs um 18 Euro. Das Kursziel halte ich für etwas zu optimistisch - mein Ziel auf Sicht von 12 Monaten liegt bei 25 Euro, immer noch ein schönes Plus von 35%, und dann sehen wir weiter!

https://gsc-research.de/berichte/101720

Neueste Beiträge

stw in High-Tech Stock Picking (WF) diskutieren, High-Tech Stock Picking (WF)