Pfeiffer Vacuum buy ValueFreak

Start price

30.03.22

/

80%

€189.60

Target price

30.03.23

€240.00

Performance (%)

-17.62%

End price

31.03.23

€156.20

Summary

This prediction ended on 31.03.23 with a price of €156.20. The price of Pfeiffer Vacuum has decreased during the runtime of the prediction. Compared to the start price this resulted in a performance of -17.62%. A total of €0.44 was paid as dividends for this prediction. ValueFreak has 80% into this predictionPerformance without dividends (%)

| Name | 1w | 1m | 1y | 3y |

|---|---|---|---|---|

| Pfeiffer Vacuum | 0.489% | 0.489% | 5.792% | 9.746% |

| iShares Core DAX® | 1,84 % | 1,39 % | 8,65 % | 62,63 % |

| iShares Nasdaq 100 | 4,66 % | -1,80 % | 27,82 % | 85,63 % |

| iShares Nikkei 225® | 3,96 % | -5,22 % | 51,81 % | 76,25 % |

| iShares S&P 500 | 3,70 % | 1,58 % | 24,09 % | 69,87 % |

According to ValueFreak what are the pros and cons of Pfeiffer Vacuum for the foreseeable future?

Pros

Revenue growth >5% per year expected

Higher EBIT margin than peer group

EBIT growth >5% per year expected

Fair valuation

positive Cash Flow expected

Good rating

High Investments for future growth

Valuable balance sheet

ROE higher than 10% per year

Small challenges to pay loans and raise capital

Very capable Management

Very good company culture

Leading role in innovation

Strong uniques

Very differentiated customer and product portfolio

Growths much faster than the competition

Sustainability is very important

Stable Large shareholder and/or long term investor

Small Risks for its business

Market Leader or Top 3

Small cyclical dependencies

Well known brand

Very Future proof/growth oriented business model

Could be very worthwhile Investment >20% year

High dividend yield expected

Cons

Comments by ValueFreak for this prediction

In the thread Pfeiffer Vacuum diskutieren

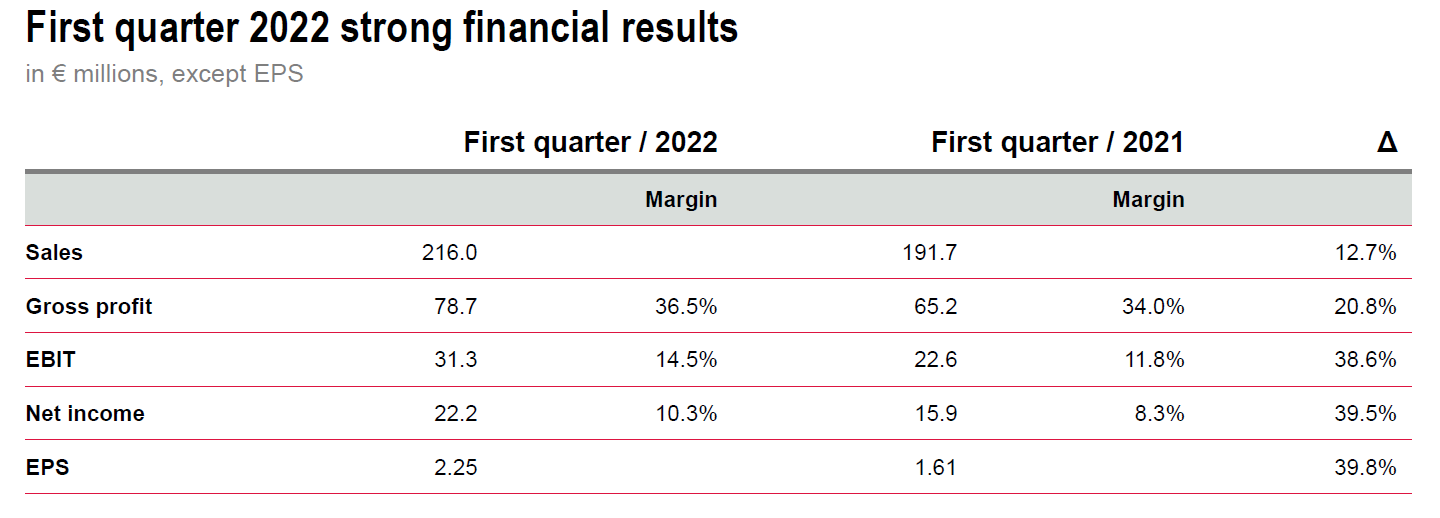

Pfeiffer Vacuum mit hervorragenden Quartalszahlen

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2248977

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2248977

Die Book-to-Bill Ratio, also das Verhältnis von Auftragseingang zu Umsatz, lag im ersten Quartal 2022 auf einem beachtlichen Niveau von 1,33. Der Auftragsbestand entspricht mit 386,4 Mio. Euro einem Anstieg um 133,5 % gegenüber dem Vorjahr (31. März 2021: 165,5 Mio. Euro) und einer Steigerung von 22,2 % gegenüber dem Jahresende 2021 (31. Dezember 2021: 316,2 Mio. Euro).

Wie gewohnt hält sich das seriöse Unternehmen beim Ausblick zurück und verweist auf die Risiken

Ausblick auf das Geschäftsjahr 2022 unverändert

Das Unternehmen bestätigt seinen Ausblick und erwartet in einer starken Nachfragesituation für das gesamte Jahr 2022 weiter ein Umsatzwachstum von 5 % oder mehr über dem Niveau des Jahres 2021, wobei das Risiko von Störungen der Lieferketten zunimmt. Die Prognose für die EBIT-Marge des gesamten Jahres 2022 bleibt bei etwa 14 %. Die Wahrscheinlichkeit und die Auswirkungen von Störungen aufgrund geopolitischer, wirtschaftlicher oder coronabedingter Umstände, einschließlich des Krieges in der Ukraine, sind nicht prognostizierbar.

.

.

Pfeiffer-Vacuum mit vorläufigen Quartalsergebnissen

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2362993

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2362993

Der Konzernumsatz in den ersten neun Monaten 2022 stieg um 16,2 Prozent auf 668,7 Mio. Euro und markiert damit das höchste Neunmonatsergebnis in der Unternehmensgeschichte (Neunmonatsergebnis 2021: 575,3 Mio. Euro). Im bisherigen Verlauf des Jahres 2022 war die Umsatzentwicklung im Marktsegment Halbleiter und Zukunftstechnologien mit einem Wachstum von 17,1 Prozent auf 343,6 Mio. Euro besonders dynamisch. Darüber hinaus stieg der Umsatz im Marktsegment Analytik, Industrie und F&E im Vergleich zum Vorjahr deutlich um 15,3 Prozent auf 325,1 Mio. Euro (Neunmonatsergebnis 2021: Halbleiter und Zukunftstechnologien 293,4 Mio. Euro; Analytik, Industrie und F&E 281,9 Mio. Euro).

Das vorläufige Betriebsergebnis (EBIT) in den ersten neun Monaten 2022 belief sich auf 94,0 Mio. Euro und stieg damit um 27,0 Prozent gegenüber dem Vorjahr (Neunmonatsergebnis 2021: 74,0 Mio. Euro). Die EBIT-Marge lag bei 14,1 Prozent (Neunmonatsergebnis 2021: 12,9 Prozent).

Damit ist alles noch im grünen Bereich. Sogar die Prognose wird angehoben

Aufgrund dieser vorläufigen Ergebnisse und keiner weiteren Verschlechterung in den Lieferketten während des dritten Quartals 2022 hebt der Vorstand die Prognose für den Konzernumsatz des Geschäftsjahres 2022 jetzt auf 860 bis 880 Mio. Euro an. Dies entspricht einem Wachstum von etwa 11 bis 14 Prozent im Vergleich zum Vorjahr (vorherige Prognose: Wachstum von 5 Prozent oder höher). Unverändert im Vergleich zur bisherigen Prognose wird erwartet, dass die EBIT-Marge im Jahr 2022 um 14 Prozent liegen wird (Geschäftsjahr 2021: Umsatz 771,4 Mio. Euro; EBIT-Marge 12,1 Prozent). Die aktualisierte Prognose berücksichtigt keine etwaig negativen Auswirkungen der am 7. Oktober 2022 angekündigten US-Handelsbeschränkungen für hochtechnologische Computerchips und Anlagen zur Herstellung von Halbleitern für China.

Pfeiffer Vacuum in Verhandlung mit dem Mehrheitsaktionär - kommt ein gutes Übernahme Angebot?

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2375465

Die Fantasie der Handelsteilnehmer ist schon mal geweckt.

https://ir.pfeiffer-vacuum.com/German/publikationen/ir-mitteilungen/details-zur-pressemitteilung/default.aspx?newsId=2375465

Die Fantasie der Handelsteilnehmer ist schon mal geweckt.

In the thread Trading Pfeiffer Vacuum

Die von ValueFreak gewählte maximale Laufzeit wurde überschritten

Stopped prediction by ValueFreak for Pfeiffer Vacuum

Pfeiffer Vacuum

Start price

Target price

Perf. (%)

€191.60

23.01.21

23.01.21

€240.00

23.01.22

23.01.22

-11.59%

24.01.22

24.01.22

Revenue growth >5% per year expected

Higher EBIT margin than peer group

EBIT growth >5% per year expected

Fair valuation

Pfeiffer Vacuum

Start price

Target price

Perf. (%)

€61.80

02.08.10

02.08.10

€120.00

02.02.11

02.02.11

37.06%

02.02.11

02.02.11

Revenue growth >5% per year expected

Higher EBIT margin than peer group

EBIT growth >5% per year expected

Fair valuation