Shell Update — Ein unterbewertetes Investment in Erdöl und Erdgas mit 5,4% Dividendenrendite?

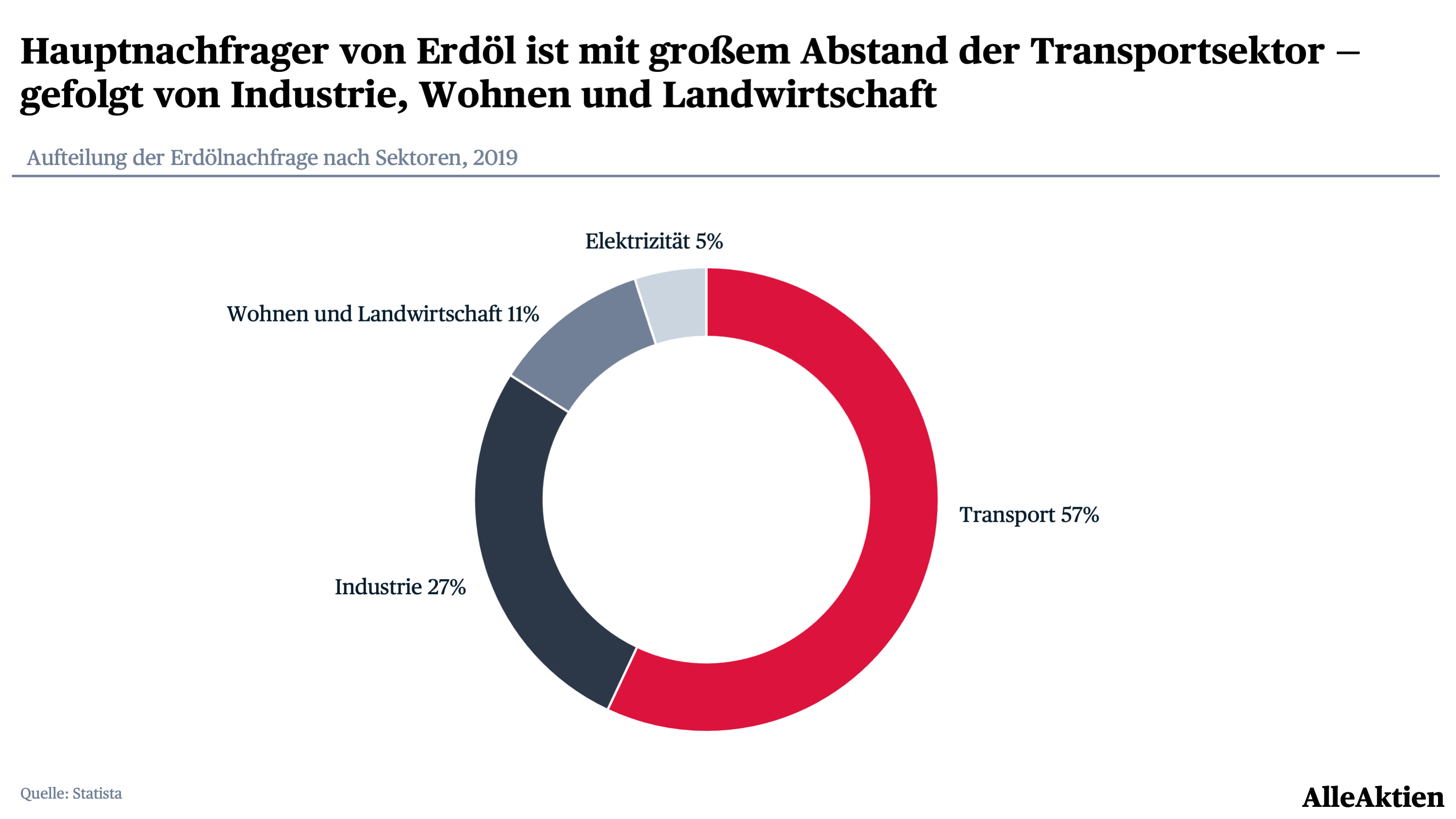

▲ Shell ist das größte Erdöl- und Erdgasunternehmen Europas. Das britische Unternehmen verdient sein Geld mit dem, was die Welt aktuell noch antreibt. Ohne Erdöl würden wir 100 Jahre in der Vergangenheit leben. Besonders der Transportsektor braucht Erdöl. Ohne Erdöl gibt es keine Mobilität. Autos, LKW, Schiffe und Flugzeuge brauchen Shells Erdölprodukte, um sich bewegen zu können. Die Nachfrage ist sehr hoch und seit Jahren leicht steigend. Jedoch gibt es einen Wandel im Markt. Der Erdölpreis ist in den letzten Jahren stark gefallen und die Nachfrage nach CO2-armen Lösungen steigt kontinuierlich. Shell ist auch im umweltfreundlicheren Markt für Erdgas und erneuerbare Energien aktiv. Erfahre in diesem aufwendig recherchierten Update, wie es um Shell aktuell steht und wie die Zukunft des Erdöls aussehen wird.

![]()

| Update Shell | |

| Hauptsitz | GB/Niederlande |

| ISIN | GB00B03MM408 |

| WKN | A0ER6S |

| Ticker-Symbol | R6C3.DE |

| Kurs* | 23,8 USD/9,06 GBP/10,4 EUR |

| Ausstehende Aktien | 7.831 Mio. |

| Marktkapitalisierung* | 96 Mrd. USD |

| Nettoverschuldung* | 78,4 Mrd. USD |

| Enterprise Value* | 135,5 Mrd. USD |

| Free Cash Flow-Rendite | 13,5% |

| Dividendenrendite | 5,4% |

| Datum | 26.10.2020 |

* Es werden in diesem Update USD-Werte verwendet, da Shell in USD seine Finanzen berichtet. Ein amerikanisches Shell B-ADR entspricht zwei Shell B-Aktien.

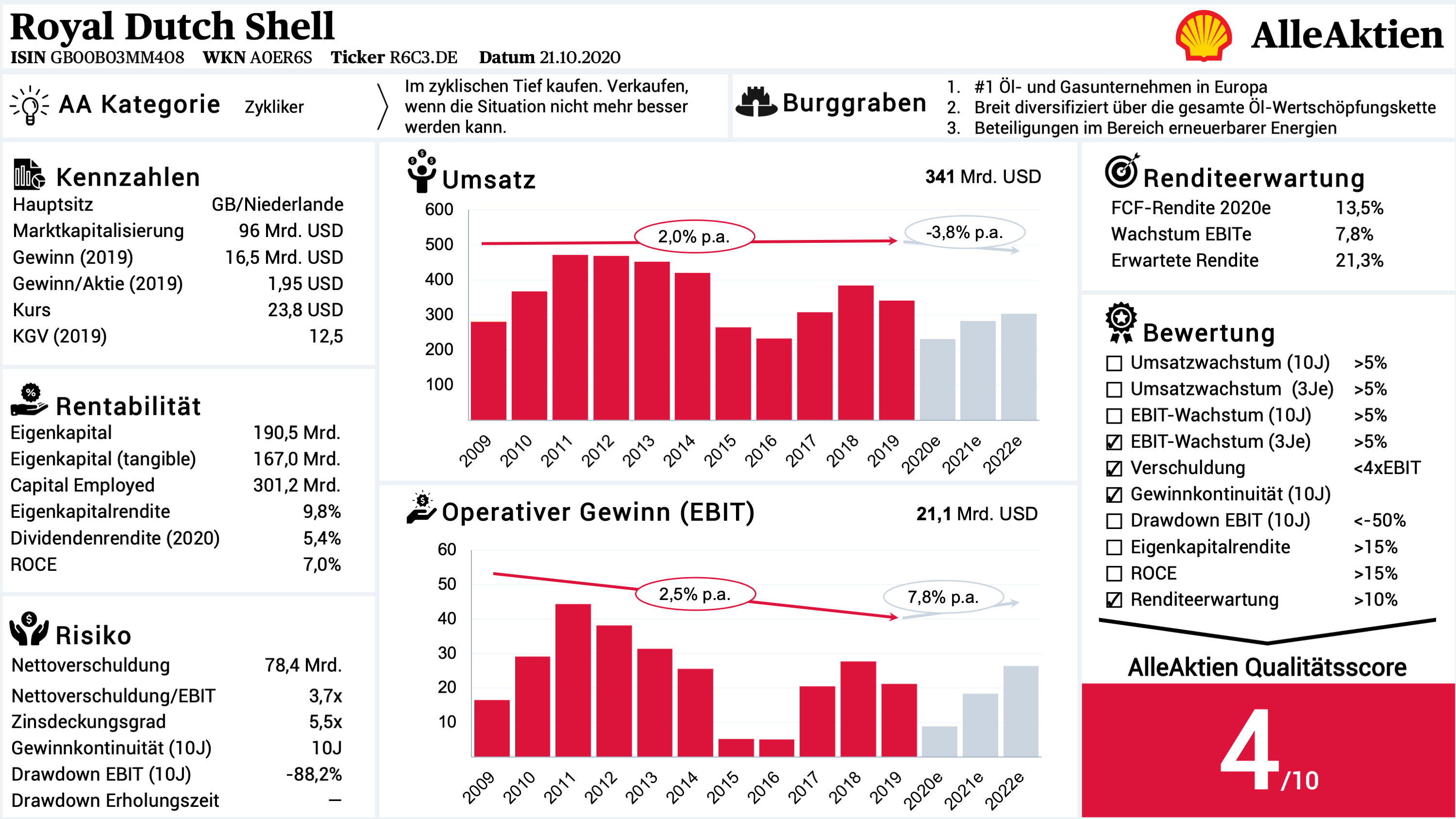

Shell ist eines der größten Erdöl- und Erdgasunternehmen der Welt

- #1 Öl- und Gasunternehmen in Europa mit Skaleneffekten. Shell ist das größte Erdöl- und Erdgasunternehmen in Europa. 2019 hat Shell 350 Mrd. USD Umsatz erzielt. Shells Stärke ist, dass sie an der gesamten Wertschöpfungskette verdienen. Von der Bohrung über die Verarbeitung bis zum Verkauf ist Shell aktiv. Shell ist dadurch unabhängiger vom Ölpreis als andere Unternehmen.

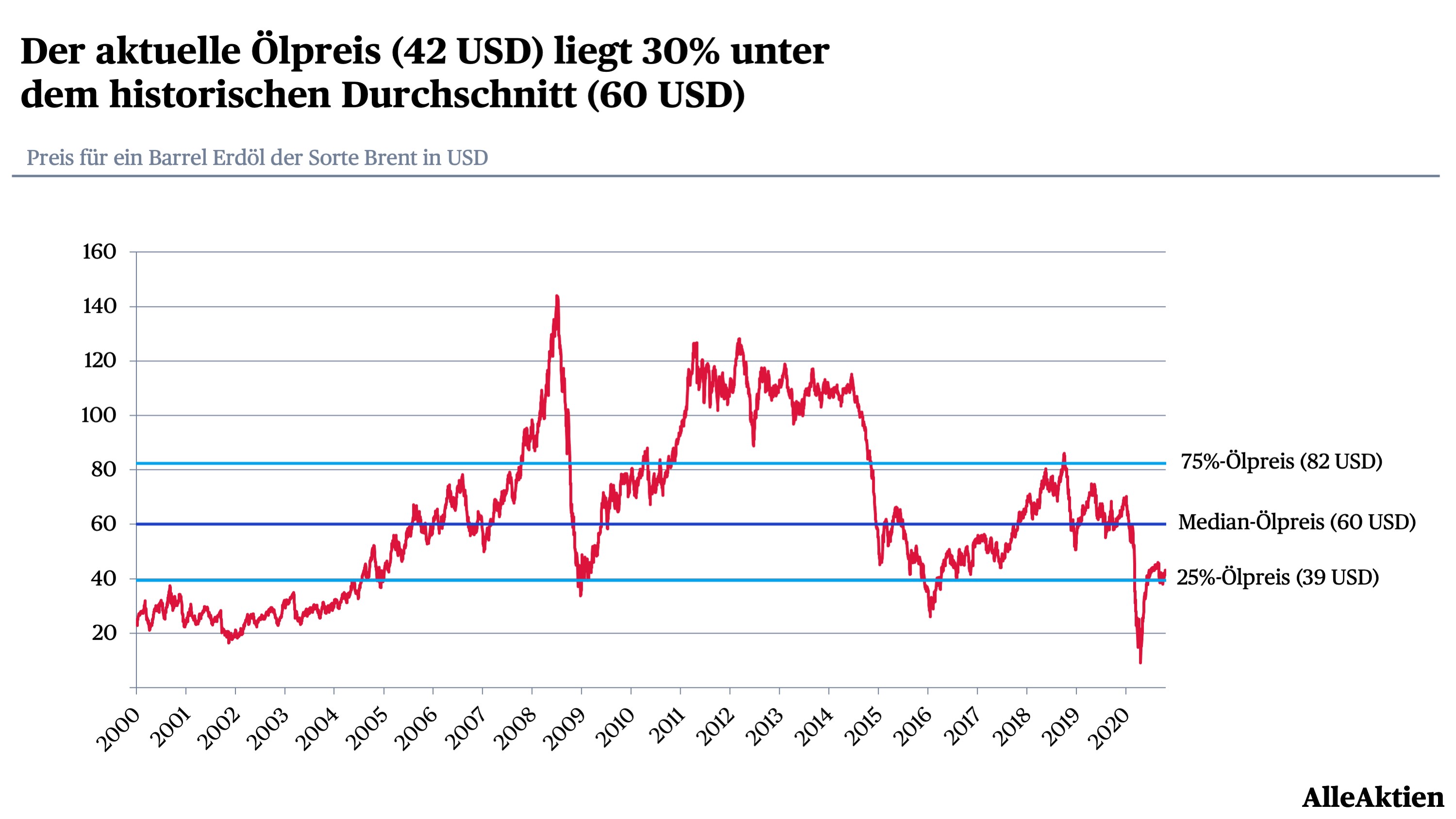

- Aktueller Ölpreis (42 USD) deutlich unter Durchschnitt (60 USD). Durch die Coronakrise ist die Nachfrage und damit der Preis für Erdöl stark gefallen. Der historische Durchschnitt der letzten 20 Jahre liegt bei rund 60 USD. Heute bekommt man für ein Barrel nur noch 42 USD. Der niedrige Ölpreis trifft die Branche hart. Es wird für viele Unternehmen unprofitabel, Öl zu fördern. Shell als eines der größten Unternehmen der Branche profitiert von Skaleneffekten und damit den geringeren Produktionskosten pro Barrel. Deshalb ist Shell selbst beim aktuellen Ölpreis immer noch profitabel.

- BP sieht wenig Zukunft für Erdöl. Die Energiebranche steht im Umbruch. Der Ölkonzern BP geht davon aus, dass die Nachfrage nach Erdöl in Zukunft deutlich sinken wird. Der Klimawandel ist ein Trend, der gestoppt werden muss. Die Regierungen auf der Welt reagieren mit unterschiedlichen Maßnahmen und werden in Zukunft den Druck auf fossile Brennstoffe wie Erdöl erhöhen.

- Shell-Aktie stark gefallen. Die Shell-Aktie ist dieses Jahr um fast 60% gefallen. Das KGV liegt bei rund 12,5 im Vergleich zum historischen Durchschnitt von 20. Die Dividende hat ein attraktives Niveau von 5,4% erreicht. Ist die Shell-Aktie dadurch nach dem Kursabsturz kaufenswert?

Shell Update

- Shell Geschäftsmodell

- Was hat sich seit der letzten Analyse getan?

- Nachfrageeinbruch von Erdöl

- Bevorstehende Energiewende

- Shell Bewertung

- AlleAktien Qualitätsscore (AAQS) von 4/10

- Bewertung der Aktie im historischen Vergleich

- DCF-Modell

- FTM-Modell

- Rendite-Erwartung in Abhängigkeit vom Einstiegskurs

- Shell Risiken

- Ewigkeitsfaktor

- Die Pariser Klimaziele werden umgesetzt

- Ölfördernde Nationen produzieren mehr Öl, als benötigt wird

- Shell Fazit

Aktienkurs von Shell

Podcast von Shell

1. Geschäftsmodell von Shell:

Geschäftsmodell von Shell

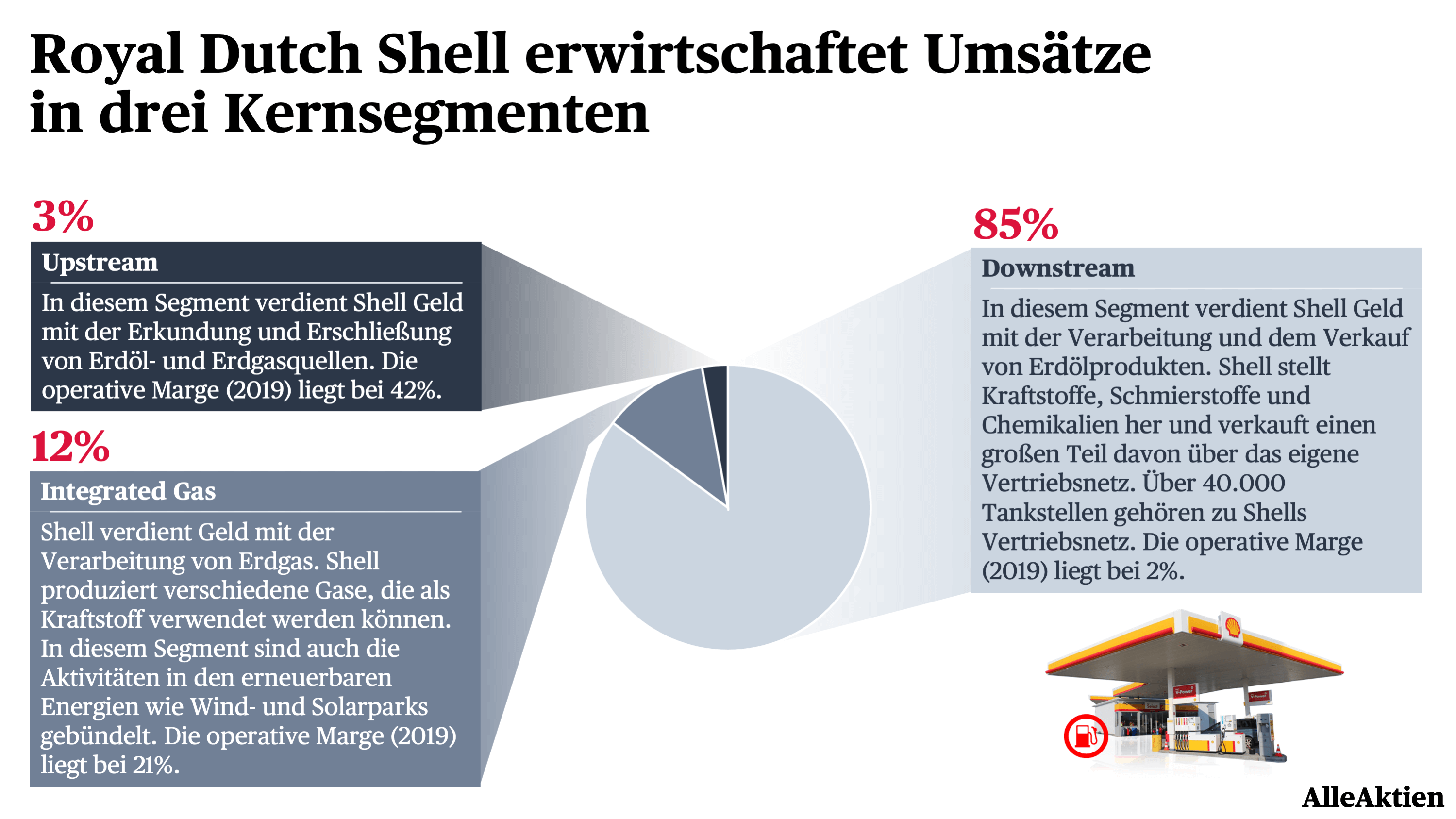

Shell ist breit diversifiziert entlang der Öl-Wertschöpfungskette

Downstream. Im Downstream-Segment verdient Shell Geld mit verschiedenen Tätigkeiten aus der Verarbeitung und dem Verkauf von Erdölprodukten. Erdöl ist ein sehr nützlicher Stoff in unserem Leben. Es kann zu verschiedenen Treibstoffen wie Diesel, Benzin oder Kerosin veredelt werden. Es kann zum Schmieren von bewegten Maschinenteilen wie beim Automotor benutzt werden. Es ist aber auch möglich, daraus Kunststoffe herzustellen. Shell betreibt über 40.000 eigene Tankstellen, in denen die Erdöl-Produkte von Shell verkauft werden. In diesem Segment sind die Gewinne stetiger, da feste Margen beim Verkauf aufgeschlagen werden können. An der Tankstelle wird der Benzinpreis niemals so stark fallen, dass kein Gewinn mehr möglich ist.

Integrated Gas. Shell ist in der Verarbeitung von Erdgas tätig. Durch Shell wird Erdgas zu nutzbarem Kraftstoff, der anschließend zur Energiegewinnung, zum Heizen oder zum Transport verwendet werden kann. Der große Vorteil von Gaskraftwerken ist, dass die CO2-Emissionen nur halb so hoch sind wie bei Kohlekraftwerken und Erdgas deutlich schneller hochgefahren werden kann, um Spitzen abzufangen. Zu diesem Segment gehören auch die Aktivitäten in den erneuerbaren Energien. Shell will jährlich 2 Mrd. USD in erneuerbare Energien investieren, um so die eigenen Emissionen zu verbessern. Shell gehören unter anderem mehrere Wind- und Solarparks, das Batterieunternehmen Sonnen aus Deutschland und ein sehr großes E-Ladesäulennetz in Europa.

Upstream. Dieses Segment konzentriert sich auf die Erkundung, Erschließung und Förderung von Erdöl- und Erdgasquellen. Shell setzt dabei hauptsächlich auf die Öl- und Gasförderung in Küstennähe, Tiefwasserprojekte (Förderung im hohen Meer) und Fracking (Förderung von Schieferöl). Diese Sparte ist die zyklischste Shell-Sparte. Der Gewinn liegt in der Differenz zwischen den Kosten, die Shell hat und dem weltweiten Öl- und Gaspreis.

Diese drei Segmente machen Shell besonders. Denn Shell ist von der Bohrung bis zum Verkauf an den Verbraucher in den fossilen Energien aktiv. Sie verdienen an der gesamten Wertschöpfung im Sektor Geld und sind nicht so abhängig von Ölpreisen wie andere Unternehmen, die ihr Geld hauptsächlich mit dem Upstream-Prozess verdienen.

Seit der letzten Analyse gab es zwei große Ereignisse bei Shell, die einen großen Einfluss auf die Zukunftsaussichten von Shell haben. Diese werde ich im folgenden Kapitel besprechen:

- Nachfrageeinbruch von Erdöl

- Bevorstehende Energiewende

Als AlleAktien Premium-Mitglied erhältst du wöchentlich spannende Analysen und Podcasts zu den besten Dividendenaktien der Welt. Wir legen Wert auf Qualität der Unternehmen und Sicherheit der Dividendenzahlungen, damit du entspannt ein passives Einkommen aufbauen kannst.

▨

2. Was hat sich seit der letzten Analyse getan?

Nachfrageeinbruch von Erdöl — Ölpreis ist kurzfristig stark gefallen

2020 wurde für Ölkonzerne zu einem der schwierigsten Jahre. Das Nordsee-Öl Brent, ist kurzfristig zum Ende des Monats April unter 10 USD gefallen. Der Preis für ein Barrel der amerikanischen Sorte WTI ist sogar in den negativen Bereich gefallen. Der Grund für den starken Preisverfall ist ein weltweiter Nachfrageeinbruch von Erdöl und seinen Produkten gewesen. Um das Coronavirus zu bremsen, haben die meisten Länder auf der Welt Lockdowns beschlossen. Die Industrie wurde temporär geschlossen, der Konsum ist zum Erliegen gekommen. Die Förderer und Verarbeiter von Erdöl können auf so einen Schock nicht reagieren. Das Resultat: Ein sehr großer Angebotsüberhang von Erdöl entsteht.

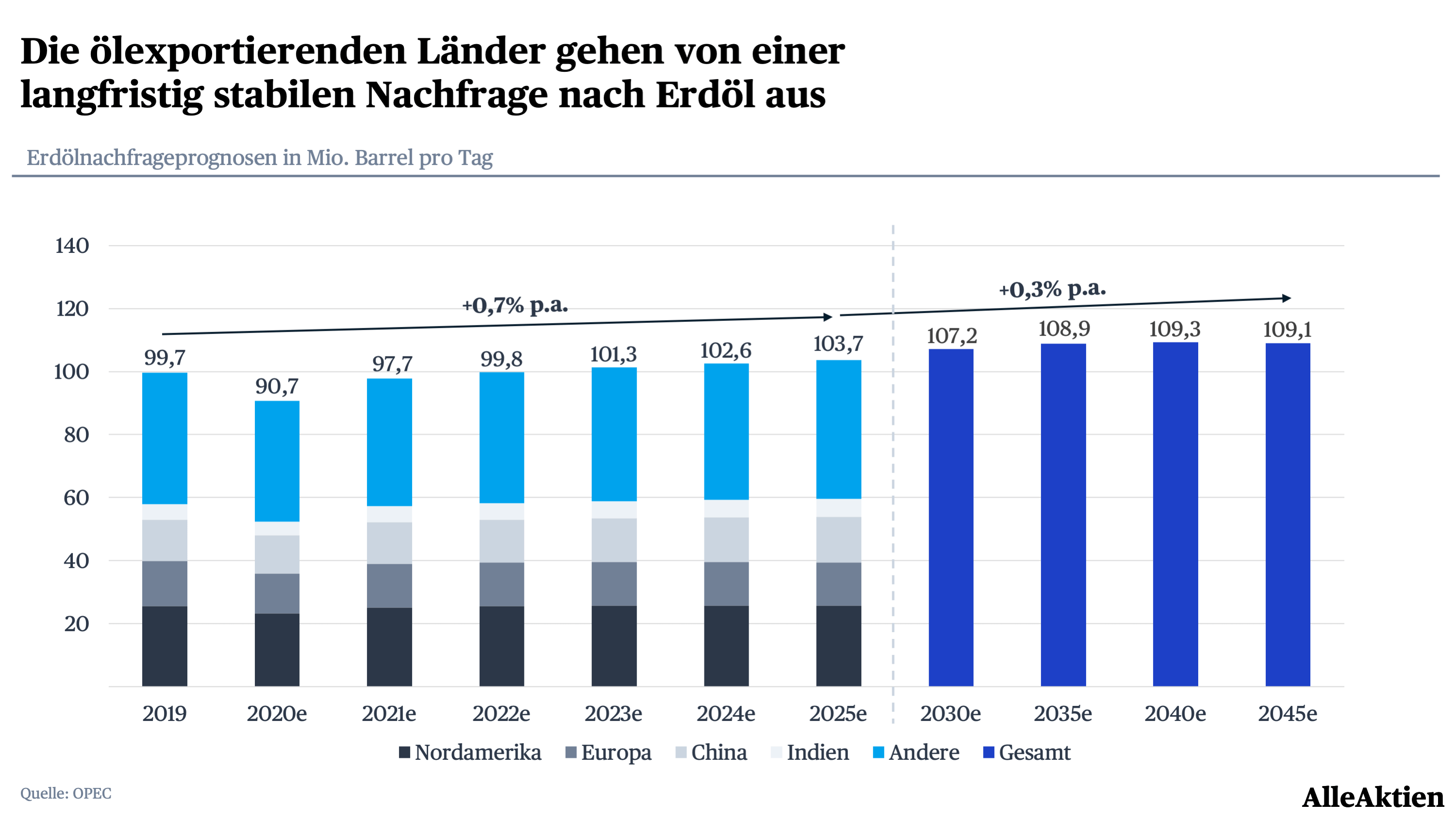

Heute sieht die Welt wieder besser aus. Die Wirtschaft hat sich einigermaßen erholt. In China wächst das Bruttoinlandsprodukt sogar im Vergleich zu 2019 wieder. Der Energiesektor ist jedoch weiterhin von geringerer Nachfrage betroffen. Erdöl wird hauptsächlich im Transport verwendet. Weil der Luftverkehr sich kaum erholt und die Wirtschaft nicht das Niveau von 2019 erreicht hat, ist die Nachfrage von Erdöl geringer als 2019. Für 2020 wird von der Organisation ölexportierender Länder (OPEC) prognostiziert, dass die Nachfrage nach Erdöl um 9% im Vergleich zu 2019 fallen wird.

Der niedrige Ölpreis hat allerdings auch einen Vorteil. In Phasen von hohen Ölpreisen wird Öl aus weniger profitablen Quellen gefördert. Viele Unternehmen im Markt haben deshalb sehr hohe Kosten bei der Ölförderung. In der aktuellen Situation werden die unprofitabelsten Quellen geschlossen. Das Angebot von Erdöl sinkt stark. Die Nachfrage nach Erdöl erholt sich gleichzeitig. Deshalb sollte sich der Preis von Erdöl auf Sicht von zwei bis drei Jahren auf das historische Niveau von 60 USD erholen und um diesen Preis pendeln wie in der Vergangenheit.

Shell kann mit einem Erdölpreis von 60 USD leben

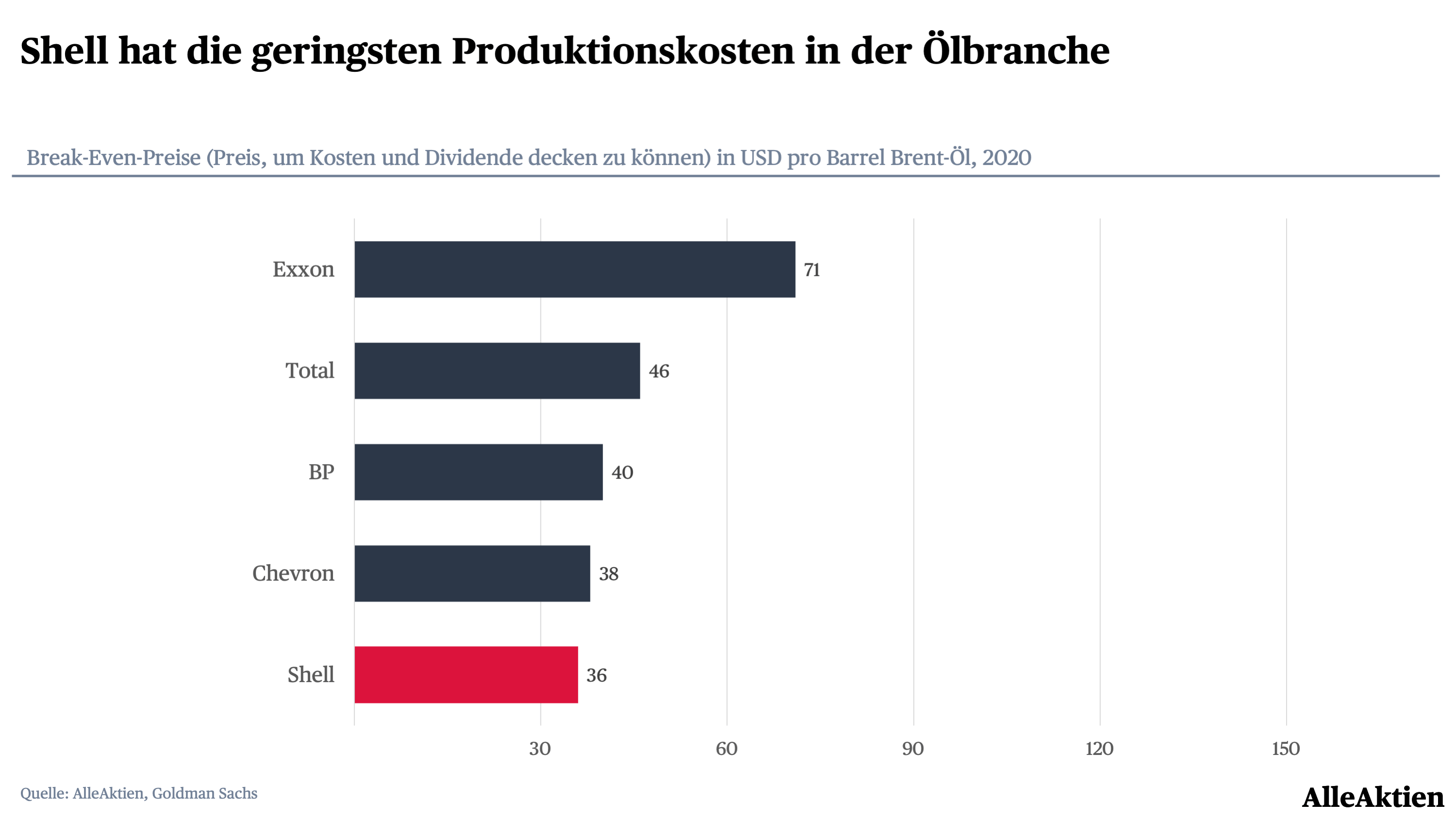

Ein langfristiger Erdölpreis von 60 USD wird dafür sorgen, dass Shell sich wieder erholen kann. Shells Kosten in der Produktion von einem Barrel Erdöl liegen niedriger als 40 USD — dank der Effizienzprogramme in der Vergangenheit. Dadurch ist Shell in der Lage, bei einem Ölpreis von 36 USD die Produktionskosten zu decken und die Dividende auf dem aktuellen Niveau von 5,4% zu bezahlen. Bei einem Rohstoff wie Öl zählt langfristig, wer am günstigsten produziert. Shell hat hier eine marktführende Position.

▨

Energiewende steht bevor

Der zweite große Trend ist ein dauerhafter Begleiter von Shell. Fossile Brennstoffe wie Erdöl sind durch ihre hohen CO2-Emissionen die Verursacher der globalen Erderwärmung.

Wie die Zukunft der Erdölnachfrage aussieht, da scheiden sich die Geister. Sicher ist eines: Langfristig ist Erdöl kein Wachstumsmarkt mehr. Die Nachfrage ist je nach Prognose auf dem aktuellen Punkt an einem Hochpunkt oder diesem sehr nahe.

Es gibt zwei mögliche Extremszenarien:

- “Es bleibt alles so wie es ist”-Szenario

- “Erneuerbare Energien”-Szenario

Das “Es bleibt alles so wie es ist”-Szenario

In diesem ölfreundlichen Szenario wird davon ausgegangen, dass die Nachfrage nach Erdöl bis 2030 leicht wächst und das Coronatief schnell überwunden wird. Anschließend stagniert die Nachfrage. Dieses Szenario spricht sehr für Unternehmen wie Shell, die von der Nachfrage nach fossilen Brennstoffen abhängig sind. Bei konstanter Erdölnachfrage würde sich für Shell langfristig wenig ändern. Die aktuellen, hohen Cashflows könnten weiterhin fließen und an die Aktionäre ausgeschüttet oder reinvestiert werden in andere Bereiche.

Das “Erneuerbare Energien”-Szenario

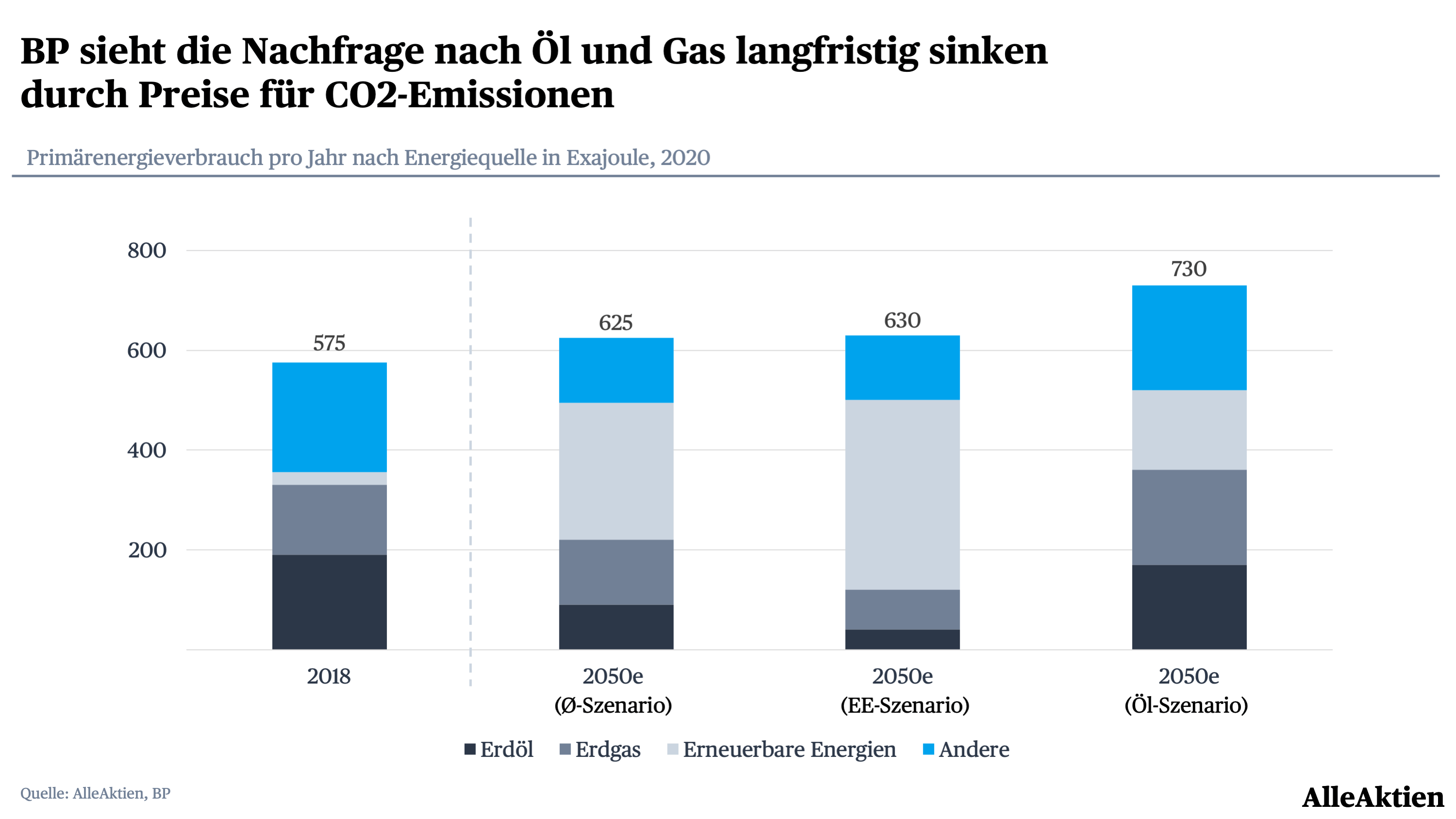

Dieses Szenario wird von verschiedenen Organisationen vertreten, die sich gegen die globale Erderwärmung einsetzen. In diesem Szenario wird davon ausgegangen, dass der Bedarf nach erneuerbaren Energien (EE) deutlich zu- und die Nachfrage nach Erdöl abnimmt. Vor Kurzem hat der Erdöl-Konzern BP mit seinem Ausblick auf die Wirtschaft die Öl-Branche schockiert: BP schätzt es als wahrscheinliches Szenario ein, dass die Nachfrage von Erdöl innerhalb der nächsten 30 Jahre um 2,5% pro Jahr zurückgehen wird.

Der Grund für den Rückgang ist der Druck der Länder, das Pariser Klimaabkommen zu erfüllen. Dieses besagt, dass die Erderwärmung bis 2100 höchsten 2°C gegenüber 1900 betragen darf. Damit dieses Szenario eintritt, müssen die erneuerbaren Energien erheblich ausgebaut werden. Die EU beschloss bereits, einen Preis für CO2 einzuführen — zum Beispiel bei den Emissionswerten im Automobilsektor. Abhängig von diesem Preis wird es immer teurer, Öl zu verwenden und CO2-freie Alternativen werden günstiger. Die Nachfrage nach Erdöl wird kontinuierlich sinken, im Extremfall auch die Nachfrage nach dem umweltschonenderen Erdgas.

Wie Shell auf den Wandel zu erneuerbaren Energien reagiert

Shell ist sich der Risiken bewusst. Die Dividende wurde dieses Jahr um 67% gekürzt und damit zum ersten Mal seit dem zweiten Weltkrieg. Das Unternehmen benötigt das Geld dringend. Die Nettoverschuldung ist seit 2005 von 1 Mrd. auf 78 Mrd. USD gestiegen, um die Dividende aufrechtzuerhalten und Aktien zurückzukaufen.

Außerdem benötigt Shell das Geld, um den Anteil der erneuerbaren Energien auszubauen. Shell hat 2019 über 20 Mrd. USD in die Segmente des eigenen Unternehmens investiert, davon allerdings nur 1 Mrd. USD (5%) in erneuerbare Energien. Hier besteht Nachholbedarf, wenn man die Umweltziele erreichen will.

Shell ist aber im Erdgasbereich solide aufgestellt. Dieser Bereich ist deutlich zukunftsfähiger als Erdöl und wird dabei helfen, die Emissionen zu senken.

Verpasse keine Updates zu Shell und weiteren Dividendenaktien mehr, indem du unseren Newsletter abonnierst

▨

3. Bewertung der Shell-Aktie: Günstige Bewertung, abhängig vom Szenario

AAQS: Shell erzielt 4 von 10 Punkten im AlleAktien Qualitätsscore

Shell erreicht im AAQS 4 von 10 Punkten. Damit ist Shell sehr weit davon entfernt, ein Qualitätsunternehmen zu sein. Der Grund für den Punktverlust ist die Kategorie von Shell: Shell ist ein typischer Zykliker und aus der Energiebranche. Shells Umsätze und Gewinne schwanken stark, statt einem langfristigen Trend zu folgen. Außerdem ist Shells Geschäftsmodell sehr kapitalintensiv. Es werden viele Anlagen und Maschinen benötigt. Dadurch entsteht eine hohe Kapitalbindung und die Rendite auf eingesetztes Kapital sinkt.

▨

Bewertung der Shell Aktie: Derzeit unterbewertet?

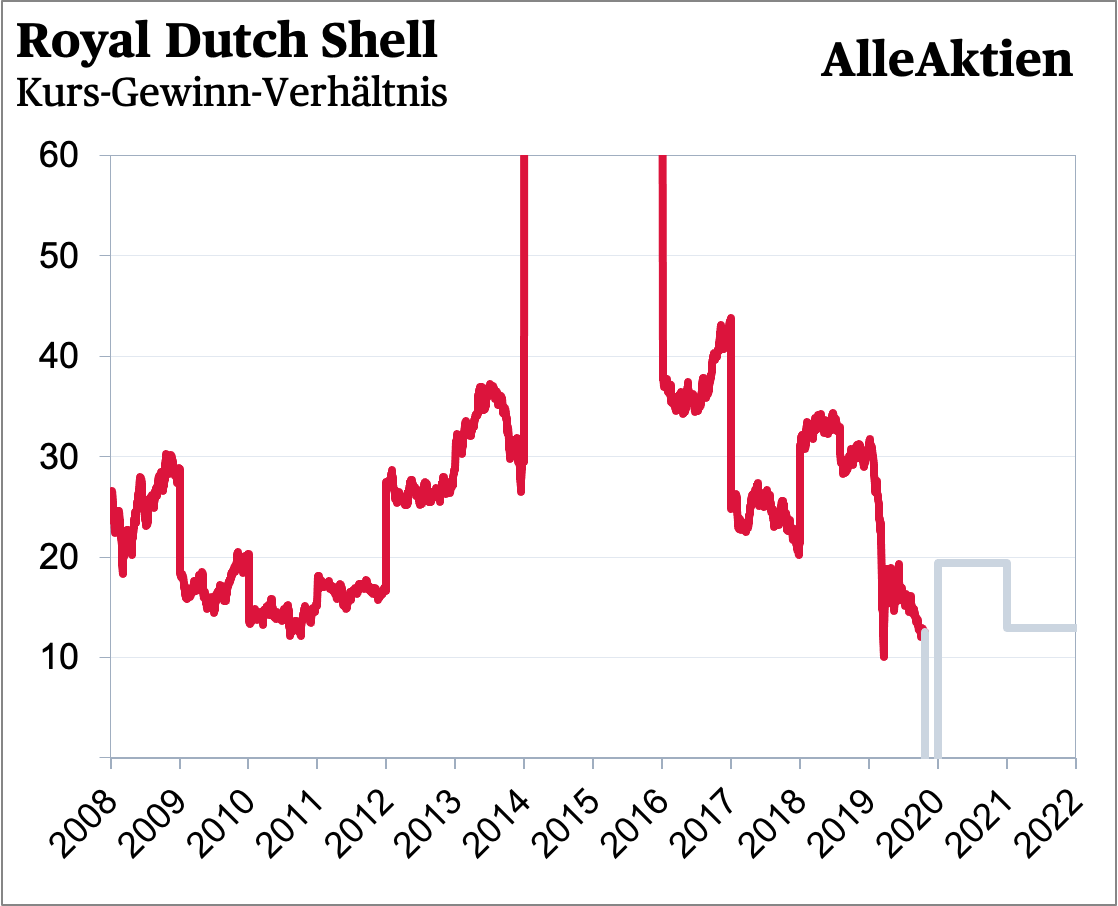

1. Bewertung im historischen Vergleich: Kurs-Gewinn-Verhältnis

je niedriger, desto günstiger

Für 2020 wird Shell voraussichtlich einen Verlust schreiben. Ölkonzerne wie Shell wurden von dem deutlich gefallenen Ölpreis überrascht. Shell musste Anlagevermögen im Wert von 30 Mrd. USD abschreiben, da sich die Zukunftsaussichten verschlechtert haben. Wenn man diese Wertberichtigung weglässt, ist Shell immer noch profitabel. Für 2022 soll das KGV bei knapp 13 liegen. Damit ist die Aktie sehr günstig. Wenn die Prognosen stimmen und der Ölpreis sich in Zukunft wieder erholt, dann ist Shell historisch stark unterbewertet und hat ein Aufwärtspotential von rund 50% zum historischen Durchschnitt von 20.

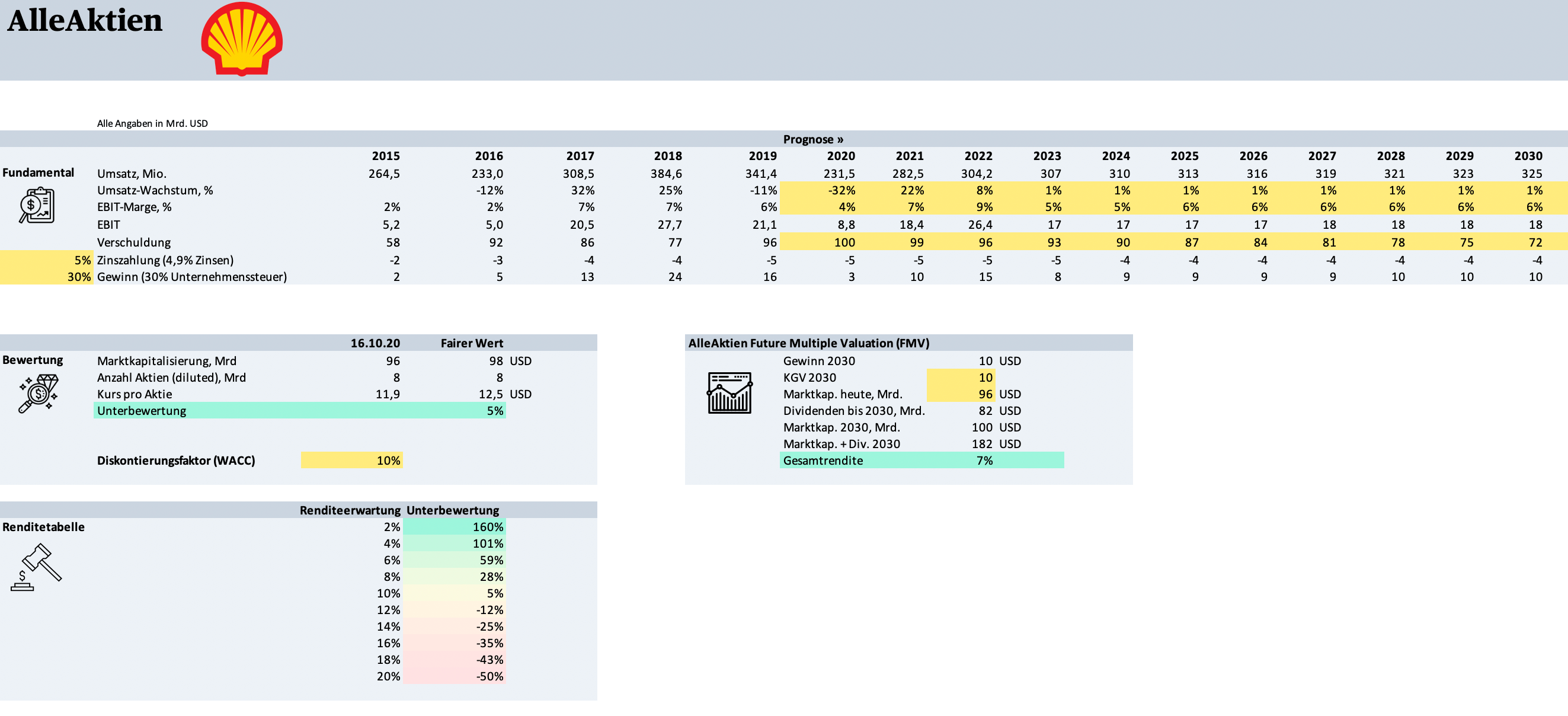

2. DCF-Modell (AlleAktien Discounted Cashflow Modell)

AlleAktien DCF-Modell als Excel-Datei herunterladen »

Im AlleAktien DCF-Modell schätze ich die Entwicklung von Shell so ein, dass sie durch die stagnierende Öl-Nachfrage um 1% pro Jahr wachsen und im Durchschnitt die operative Marge der letzten 5 Jahre erreichen. Unter diesen Bedingungen ist die Shell-Aktie bei einer Renditeerwartung von 10% fair bewertet. Dieses Szenario orientiert sich an dem Öl-Szenario.

3. FMV-Modell (AlleAktien Future Multiple Valuation Modell)

Im FMV-Modell schaue ich zehn Jahre in die Zukunft, in das Jahr 2030. Meine Annahmen sind dieselben wie im DCF-Modell:

- Eine Erholung des Umsatzes und Gewinns bis 2022 auf den historischen Durchschnitt. Anschließend 1% jährliches Umsatzwachstum, das langsam auf 0% abnimmt

- 5,5% operative Gewinnmarge

- Eine Dividende, die 75% des Nettogewinns in Zukunft beträgt

- Shell wird 2030 zu einem konservativen KGV von 10 gehandelt. Das ist im Vergleich zur Historie günstig und bietet eine Sicherheitsmarge

Mit diesen Annahmen liegt die Renditeerwartung der Shell-Aktie bei rund 7 bis 8% pro Jahr. Die Rendite kommt hauptsächlich durch die Dividende — der Kurs hat beim aktuellen Niveau wenig Aufwärtspotential. Der Ansatz ist im Excel-Modell in der Box rechts unten errechnet.

4. Renditeerwartung in Abhängigkeit vom Einstiegskurs

| Einstiegskurs | Renditeerwartung pro Jahr |

| 6 GBP | 14,6% |

| 7 GBP | 12,8% |

| 8 GBP | 11,3% |

| 9 GBP* | 10% |

| 10 GBP | 8,8% |

| 11 GBP | 7,8% |

| 12 GBP | 6,9% |

* Um den Kurs einfacher nachvollziehen zu können, wurde hier der GBP-Kurs verwendet

Fazit zur Bewertung

Die Shell-Aktie ist im historischen Vergleich sehr günstig geworden. Investoren haben beim heutigen Kurs ein Aufwärtspotential von rund 50% zum historischen KGV. Der Abschlag durch die aktuellen Probleme ist recht hoch.

Der AAQS von Shell liegt bei 4 von 10 Punkten. Das Unternehmen ist ein typischer Zykliker. Durch die zyklische Umsatz- und Gewinnentwicklung kann das Unternehmen die Kriterien nicht so gut erfüllen wie Unternehmen anderer Branchen.

Im AlleAktien DCF-Modell ergibt sich eine Renditeerwartung von rund 10% pro Jahr und im AlleAktien FMV-Modell ist die Shell-Aktie fair bewertet mit einer Renditeerwartung von 9% pro Jahr.

Es gibt zwei Szenarien, wie man Shell sehen kann:

- Die Öl-Nachfrage sinkt durch einen Preis für CO2 oder höhere Umweltauflagen. In diesem Fall ergäbe sich eine Renditeerwartung von deutlich weniger als 10% pro Jahr. Durch die höheren Risiken im Vergleich zu anderen Branchen wäre Shell in diesem Szenario fair bewertet und damit haltenswert.

- Die Öl-Nachfrage bleibt langfristig konstant. Shell würde von einer mittelfristigen Erholung zum Ölpreis von 60 USD profitieren und könnte langfristig die Umsätze um 1% und die Marge auf 7% steigern. In diesem Fall hätte die Shell-Aktie eine Renditeerwartung von 12 bis 13% pro Jahr und wäre damit unterbewertet.

Als Investor muss man sich fragen, wovon man überzeugt ist. Nimmt man die Sicht der OPEC an, dann ist Shell kaufenswert. Ist man von BPs Ausblick überzeugt, dann ist die Shell-Aktie haltenswert.

Als AlleAktien Premium-Mitglied erhältst du wöchentlich spannende Analysen und Podcasts zu den besten Dividendenaktien der Welt. Wir legen Wert auf Qualität der Unternehmen und Sicherheit der Dividendenzahlungen, damit du entspannt ein passives Einkommen aufbauen kannst.

▨

3. Risiken von Shell

Ewigkeitsfaktor: Wie wahrscheinlich ist es, dass es dem Unternehmen in 10 Jahren besser geht als heute?

Ich schätze die Wahrscheinlichkeit, dass es Shell in 10 Jahren besser geht als heute, auf 80% ein. Ich bin langfristig unsicher, ob Shell den Wandel zu erneuerbaren Energien meistern wird. Das aktuelle Ölpreisniveau ist sehr niedrig. Ich gehe davon aus, dass der Ölpreis sich zumindest erholen wird. Damit wären Shells Umsätze und Gewinne in 2030 vermutlich höher als heute — aber es gibt eine große Ungewissheit.

▨

Substanzielle Risiken

Risiko 1: Die Pariser Klimaziele werden umgesetzt

Shell wird stark beeinflusst davon, wie hoch die Nachfrage nach Erdöl ist. Wenn die Nachfrage durch Umweltpolitik wie einen CO2-Preis langfristig sinkt, werden Shells Umsätze auch sinken.

Fundamentale Auswirkung bei Eintritt: sehr hoch

Solch ein Szenario würde Shell stark treffen. Wenn die Ölnachfrage die nächsten Jahrzehnte kontinuierlich sinkt, dann wird der Ölpreis durch das Überangebot auch fallen. Dadurch würde Shells Upstream Geschäft unprofitabel werden und das Downstream-Geschäft hätte eine deutlich reduzierte Nachfrage. Es ist möglich, dass Shell als Gesamtkonzern dauerhaft unprofitabel wird.

Eintrittswahrscheinlichkeit innerhalb eines Jahres: hoch

In den Industrienationen gibt es einen Sinneswandel. Vor allem die europäischen Länder wollen die Entwicklung hin zu erneuerbaren Energien beschleunigen. Erneuerbare Energien sind mittlerweile wirtschaftlicher als fossile Kraftstoffe und umweltfreundlicher. Der Transportsektor wird auf alternative Antriebe umstellen, weil dies wirtschaftlicher ist. Shell muss sich schnell transformieren, um mit dem Wandel mitgehen zu können.

Insgesamt schätze ich das Risiko durch CO2-Ziele als hohes Risiko ein. Es gefährdet Shells Geschäftsgrundlage und ist sehr wahrscheinlich.

Risiko 2: Ölfördernde Nationen produzieren mehr Öl, als benötigt wird

Der Ölpreis wird durch Angebot und Nachfrage bestimmt. Die Nachfrage schwankt historisch recht schwach. Das Angebot ist dagegen stark schwankend. Die Erdölförderung wird von einigen Ländern als politisches Druckmittel verwendet. Es ist denkbar, dass Länder wie Saudi-Arabien die Ölförderung bewusst hochfahren, um andere Länder und Unternehmen zu schwächen.

Fundamentale Auswirkung bei Eintritt: mittel

Wenn der Ölpreis für ein Jahr auf zum Beispiel 30 USD fällt, dann ist Shell erstmal unprofitabel. Jedoch sinkt das Erdölangebot auf dem gesamten Markt und in Folge steigt der Erdölpreis langfristig wieder. Ein unprofitables Jahr ist für Shell kein großes Problem.

Eintrittswahrscheinlichkeit innerhalb eines Jahres: mittel

Die OPEC und andere ölfördernde Nationen verhandeln laufend über die Ölförderung und es gibt alle paar Jahre Uneinigkeiten. Jedoch sind diese oft nicht so gravierend oder von Dauer.

Ich sehe das Risiko durch Überproduktion von Erdöl als ein mittleres Risiko. Shell ist in der Lage, dieses Risiko zu bewältigen und kann anschließend von einem höheren Ölpreis profitieren.

▨

4. Fazit zu Shell: Günstig, aber nicht günstig genug

Ich halte die Aktie der Shell für haltenswert

Shell ist ein Unternehmen, das im Erdölmarkt die ganze Wertschöpfungskette erschließt. Von der Bohrung bis zur Tankstelle ist Shell am gesamten Prozess beteiligt. Außerdem ist Shell sehr groß im Erdgasbereich vertreten und betreibt verschiedene Aktivitäten im Bereich erneuerbarer Energien, um auf den Klimawandel zu reagieren.

Die Shell-Aktie ist je nachdem wie man die Erdölnachfrage der Zukunft einschätzt entweder unter- oder fair bewertet. Mit konservativen Annahmen komme ich im AlleAktien DCF- und AlleAktien FMV-Modell auf eine faire Bewertung mit einer Renditeerwartung von 10%. Es gibt aber auch ein Szenario, in dem die Ölnachfrage langfristig leicht steigt und Shell höhere Margen erwirtschaftet. In diesem Fall würde die Renditeerwartung bei 13% liegen und die Shell-Aktie ist kaufenswert.

Für mich ist die Shell-Aktie haltenswert mit einer Renditeerwartung von 10% pro Jahr. Ich persönlich halte den Ausblick von BP für langfristig realistisch. Dadurch wird Shells Erdölgeschäft in Zukunft auf eine sinkende Nachfrage treffen. Mir persönlich sind die Investitionen in die erneuerbaren Energien mit 1 bis 2 Mrd. USD pro Jahr deutlich zu gering. Shell fokussiert sich immer noch stark auf fossile Energien und ich sehe dort persönlich wenig Zukunft.

Allerdings sehe ich Shell als eine gute Dividendenaktie für langfristige Anleger. 10% Renditeerwartung sind definitiv attraktiv und im optimistischen Szenario erhält man sogar noch mehr Rendite. Ein Großteil dieser Rendite wird für die Aktionäre als Dividende ausgeschüttet. Wer jetzt über 5% Ausschüttung sucht, ist mit der Shell-Aktie gut aufgestellt.

Verpasse keine Updates zu Shell und weiteren Dividendenaktien mehr, indem du unseren Newsletter abonnierst

▨

Liebe Grüße,

Benjamin Franzil

AlleAktien Partner

Transparenzhinweis und Haftungsausschluss: Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Daten aber nicht garantieren. Es findet keinerlei Anlageberatung von AlleAktien oder den für AlleAktien tätigen Autoren statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Deine Investitionsentscheidungen darfst du nur nach eigener Recherche und nicht basierend auf den Informationsangeboten von AlleAktien treffen. AlleAktien und die für AlleAktien tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Der Autor hält derzeit keine Aktien von Shell.

Royal Dutch Shell B Stock

The community is currently still undecided about Royal Dutch Shell B with 1 Buy predictions and 0 Sell predictions.

As a result the target price of 24 € shows a slightly positive potential of 6.43% compared to the current price of 22.55 € for Royal Dutch Shell B.

{kind=link}

{kind=link}

{kind=link}