Heibel-Ticker 24/14 - Denkfehler der EZB: Öl

Du bekommst diesen Newsletter als Teil deiner sharewise-Mitgliedschaft. Du kannst den Newsletter in den Einstellungen deaktivieren.

Zur Ausgabe auf der Webseite - Ausgabe als PDF anschauen

Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

19. Jahrgang - Ausgabe 14 (05.04.2024)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Verschnaufpause oder Trendwende am Aktienmarkt |

| 2. | So tickt die Börse: Denkfehler der EZB: Öl |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Anleger haben Pause der Rallye erwartet |

| - | |

| 4. | Ausblick: Corona-Nachlese: Jetzt trennt sich die Spreu vom Weizen |

| 5. | Update beobachteter Werte |

| Vorstand & Aufsichtsratschef zum Abschuss freigegeben, Nachkaufen | |

| Jahreszahlen 2023 mit positivem Ausblick | |

| Vorläufige Zahlen ohne Überraschung, konservativer Ausblick | |

| Goldpreis auf Allzeithoch zieht Barrick mit | |

| Zeit für einen Abschied: Verkaufen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Verschnaufpause oder Trendwende am Aktienmarkt

Liebe Börsenfreunde,

Rechtzeitig zu den spannenden Entwicklungen am Aktienmarkt bin ich zurück aus dem Osterurlaub: Wir waren 10 Tage in Athen und auf der Peloponnes und haben als Familie eine schöne Mischung aus Kultur und sommerlichen Temperaturen genießen können.

Für Aufregung sorgte ein Erdbeben der Stärke 5,6 morgens um 9:15 Uhr, als wir in Kalamata auf der Dachterrasse frühstückten. Doch es ist nichts passiert und wir sind wohlbehalten zurück in Hamburg.

An den Märkten hat die Rallye eine Pause eingelegt. In Kapitel 2 gehe ich auf den Auslöser sowie die Ursache des Kurseinbruchs dieser Woche (-2%) ein: steigende Ölpreise und Zinsen. Keine Angst, ich habe die Zusammenhänge leicht verständlich aufbereitet.

Das Sentiment ist eingebrochen, die Zukunftserwartung gestiegen. Die Entwicklung überrascht nicht, Anleger waren gut auf diese Entwicklung vorbereitet. Was wir daraus für die Zukunft ableiten können, lesen Sie in Kapitel 3.

Viele Aktien erlebten in der Coronazeit einen Höhenflug, der im Anschluss ins Tal der Tränen führte. Inzwischen ist ausreichend Zeit verstrichen, um zu beurteilen, welche Aktien durch Corona wie eine Eintagsfliege erblühten, und welche Aktien aus dem Tal der Tränen nun wieder empor steigen. In Kapitel 4 zeige ich eine ganze Reihe von Entwicklungen, die eigentlich absehbar waren. Zumindest im Rückspiegel sieht das alles sehr logisch aus.

In den vergangenen zwei Wochen haben sich fünf Updates zu unseren Portfoliotiteln angehäuft. Sie finden die Einzelheiten in Kapitel 5.

Ein Mitglied fragte mich nach einem Put-Optionsschein, um auf die fallenden Kurse zu spekulieren. Ich habe einen herausgesucht und seine Daten in unsere Excel-Tabelle eingetragen, die Sie sich herunterladen können. Doch meine Empfehlung bleibt unverändert die, nicht mit Puts auf fallende Kurse zu spekulieren, da es zu teuer ist, wenn der Ausverkauf sich verzögert. Wie ich mich stattdessen auf einen Ausverkauf vorbereite, lesen Sie in Kapitel 6.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Denkfehler der EZB: Öl

Der DAX sprang am Ostermontag über 18.600 Punkte. Wer aus den Osterferien kam, könnte das neue Allzeithoch für einen Aprilscherz halten, denn der Rekord wurde am 1. April geschrieben. Seither ging's bergab, aktuell notiert der DAX unter 18.150, -2,5%.

Auslöser des Ausverkaufs war meiner Einschätzung nach der Ölpreisanstieg. Ursache des Ausverkaufs waren steigende Zinsen.

Es wäre so schön gewesen: Durch die Angriffe der Ukraine durch Russland waren Energiepreise nach oben geschossen. Der Ölpreis (Nordseeöl) kletterte im März 2022 auf ein Hoch bei 129 USD/Fass. Bis Dezember blieb der Ölpreis die meiste Zeit über 90 USD/Fass. Im Jahr 2023 beruhigte sich die Situation und der Ölpreis fiel bis auf 71 USD/Fass. Bei anderen Energiepreisen war eine ähnliche Entwicklung, teilweise sogar noch stärkere Entwicklung zu beobachten.

Der hohe Ölpreis trieb im Jahr 2022 die Inflationsrate auf bis zu 10,8% im Oktober für die EU. Parallel zum rückläufigen Ölpreis fiel die Inflation im Anschluss bis auf 2,4% im November letzten Jahres zurück.

Zum Jahreswechsel sah die Welt rosarot aus: Die Elektromobilität setzte zum Siegeszug an, Öl als Treibstoff sah antiquiert aus und die IEA (Internationale Energie Agentur) sagte einen Ölüberschuss für das Jahr 2024 voraus, der den Ölpreis weiter in den Keller drücken sollte.

Die USA fördern mehr Öl denn je und schmieren damit ihre Re-Industrialisierungswelle, bei der mit staatlichen Zwängen und Förderungen Produktionsstätten in die USA zurückgeholt werden. Ein günstiger Ölpreis wird in den USA nicht begrüßt, sondern man schaffte selber die Voraussetzungen dafür.

Russland darf sein Öl nicht mehr in den Westen verkaufen, daher haben sich die Lieferwege des Öls auf dem Weltmarkt verschoben. Lange wurde von Saudi Arabien, der führenden Nation im OPEC-Kartell, von Russland verlangt, die tägliche Fördermenge zu drosseln. Auf Russlands zögerliche Zusagen war jedoch kein Verlass und so bestand eine gewisse Verunsicherung im Markt, wie die Situation denn nun tatsächlich einzuschätzen sei. Somit wurde ein Abrutschen des Ölpreises unter 70 USD/Fass eher durch die Verunsicherung im Markt als von einem fehlenden Angebot verhindert.

Als größter Ölproduzent der Welt hängt der Ölpreis natürlich auch an den USA. Die Fördermengen sind das eine, der Transport ist das andere. Präsident Joe Biden sperrt sich gegen den Bau neuer Gas- und Öl-Pipelines. Somit wird dem Ölförderboom, der noch durch Donald Trump ermöglich wurde, ein Riegel vorgeschoben. Das Öl, das gefördert werden könnte, kann nun nicht mit ausreichender Kapazität transportiert werden.

Es gibt eine Vielzahl von Gründen, die den Ölpreis anheizen: Der Konflikt in Israel droht zu eskalieren. Im Roten Meer wurden bereits 8 Tankschiffe abgeschossen, die Transportrouten wurden verlegt und benötigen nun zwei Wochen länger. Die KI-Revolution benötigt viel Energie, um die neuen Rechenzentren, in denen die KI trainiert wird, zu betreiben.

Somit startete der Ölpreis im vergangenen Dezember, nicht zufällig zeitgleich mit dem vorläufigen Inflationsminimum, ein Comeback. Seit Jahresbeginn beträgt das Preisplus 20%.

Die EU-Inflation beendete zeitgleich ihren Sinkflug und hält sich seither zwischen 2,4% und 2,9%, aktuell steht sie bei 2,6%. Vom Ziel der 2% sind wir zwar nicht mehr weit entfernt, doch von einer Zielerreichung kann keine Rede sein.

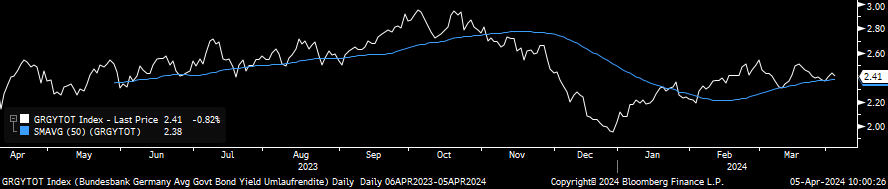

Sehr sensibel reagiert die Umlaufrendite auf diese Entwicklungen.

Abbildung 1: Entwicklung der Umlaufrendite

Die Umlaufrendite gibt die Rendite einer 10 Jahre laufenden Bundesanleihe an und spiegelt damit das Zinsniveau, das Unternehmen für Investitionen stemmen müssen. Je nach Bonität des Unternehmens kommt dann bei guter Bonität ein kleiner Aufschlag hinzu, bei windigen Unternehmen kommt ein entsprechend größerer Aufschlag hinzu. Es geht also weniger um die absolute Höhe der Umlaufrendite, als vielmehr um die Richtung, in die sie sich entwickelt.

Parallel, wenn auch unterproportional, zur Inflationsentwicklung war die Umlaufrendite 2022 bis auf 3% angestiegen und fiel im Anschluss bis Ende 2023 unter 2%. Seit der Kehrtwende der Ölpreisentwicklung ist auch die Umlaufrendite wieder angestiegen, aktuell notiert sie bei 2,41%. Eine steigende Umlaufrendite ist eine Belastung für die Konjunktur, da Investitionen teurer werden.

Meine (nicht-)Freundin Christine Lagarde, Chefin der EZB, wird durch diese Entwicklung auf dem falschen Fuß erwischt. Noch vor zwei Wochen hat sie eine erste Zinssenkung für die Eurozone noch im ersten Halbjahr in Aussicht gestellt, am Markt wird nun die Zinssenkung im Juni erwartet. Das Protokoll der EZB-Sitzung, die Mitte März stattfand, gibt nun Aufschluss über die Argumente der EZB: Es wurde von einem rückläufigen Ölpreis für das Jahr 2024 ausgegangen, da die IEA eine höhere Fördermenge als Nachfrage prognostizierte.

Nun scheint jedoch das Gegenteil der Fall zu sein: Die IEA hat kürzlich die eigene Prognose revidiert, man gehe nun von einer Unterdeckung auf dem Ölmarkt aus. Und im Verlauf dieser Woche zeichnete sich eine Einigung über weitere Förderkürzungen bei der OPEX+ ab (das "+" steht unter anderem für Russland, das der OPEC zwar nicht angehört, sich je nach Laune aber dennoch mit ihr abspricht). Die OPEC+ wird am Wochenende zusammen kommen und Berichten zufolge bestehe Einigkeit über eine weitere Förderkürzung um 1 Mio. Fässer/Tag sowie darüber, die in der Vergangenheit zugesicherten Förderkürzungen nunmehr auch stringent einzuhalten.

Ein hoher Ölpreis, aktuell bereits über über 90 USD/Fass, befeuert jedoch wieder die Inflation. Die erste Zinssenkung, die von Christine Lagarde in Aussicht gestellt wurde, könnte sich als verfrüht herausstellen.

Mein Freund Jay Powell, Chef der US-Notenbank Fed, hat alles richtig gemacht: Er hat sich nicht zu einer konkreten Aussage über mögliche Zinssenkungen drängen lassen. Zwar hatte seine Aussage im vergangenen Herbst, dass vorerst mit keinen weiteren Zinsanhebungen zu rechnen sei, die Phantasie der Anleger angeregt. Zum Jahreswechsel wurden sechs bis sieben Zinssenkungen für das Jahr 2024 erwartet. Doch eine Vorfestlegung hat Powell tunlichst vermieden.

Inzwischen werden nur noch ein bis zwei Zinssenkungen für das laufende Jahr erwartet.

Die Rallye an den Aktienmärkten, die wir seit November erleben, wurde von verschiedenen Aktiengruppen getragen. Wenn wir einmal Nvidia ausklammern, die gefühlt immer ansteigt, dann lassen sich unterschiedliche Aktiengruppen zu unterschiedlichen Marktphasen als Gewinner beobachten.

Im November und Dezember waren es vorübergehend die kleinen Unternehmen, die "vergessenen" Unternehmen, die überproportional anstiegen. Auch Dividendentitel starteten gut. Waren es zuvor die glorreichen Sieben, die den Aktienmarkt nach oben zogen, so gewann die Rallye schnell an "Breite".

Zum Verständnis: Wachstumstitel wie Nvidia, Meta, Amazon und Microsoft wachsen unabhängig vom Zinsniveau. Sie bezahlen ihre Investitionen aus der Barkasse und wachsen ohnehin mit zwei-, manchmal sogar dreistelligen Raten, so dass es egal ist, ob das Zinsniveau bei 2% oder bei 3% steht.

Für kleine Unternehmen sieht das ganz anders aus: Investitionen müssen häufig über den Markt finanziert werden. Der Aufschlag auf die oben genannte Umlaufrendite ist für kleine Unternehmen in der Regel höher als für große Unternehmen, daher werden Investitionen schnell teuer. Mit den hohen Zinsen werden also insbesondere die kleineren Unternehmen getroffen.

Das rückläufige Zinsniveau im November und Dezember letzten Jahres führte daher schnell zu einer Rallye unter den kleineren Unternehmen. Doch seit die Umlaufrendite zwischen 2,4% und 2,9% pendelt ist dieser Effekt verschwunden. Und jeder Ölpreisanstieg kratzt an der Hoffnung auf baldige Zinssenkungen durch die Notenbanken, da die Inflation weiter nach oben getrieben wird und Zinssenkungen daher erschweren.

Somit kommen Aktien kleinerer Unternehmen seit dem Jahreswechsel nicht mehr vom Fleck. Ein Blick auf unser Heibel-Ticker Portfolio zeigt bei diesen Titeln eine Performance seit Jahresbeginn von -1% bis -9%.

Dividendentitel hingegen profitieren vom rückläufigen, aber auch von einem stabilen Zinsniveau. Dividendentitel zeichnen sich durch einen hohen Cashflow aus, der die Dividende unabhängig von Finanzierungsbedingungen macht. Das Zinsniveau ist lediglich eine Alternative zur Dividende, wobei es nicht so stark ins Gewicht fällt, ob die Umlaufrendite nun bei 2% oder bei 2,4% steht. Die Dividendenrendite unserer Heibel-Ticker Dividendentitel ist stets über 2,5% und somit noch immer attraktiver als das Zinsniveau. Entsprechend steigen unsere Dividendenaktien im laufenden Jahr weiter an, das Plus seit Jahresbeginn liegt zwischen +2% und +27%.

Rohstoffpreise sind diese Woche ebenfalls angestiegen. Der Abbau von Rohstoffen ist energieintensiv und die Aussicht auf höhere Energiekosten treibt die Preise auch für andere Rohstoffe. So ist der Gewinner der vergangenen zwei Wochen unserer DAX-Familie (160 Titel von DAX, MDAX & SDAX) die Befesa, das Unternehmen recycelt Stahl und Aluminium, mit +15%. Aber auch Aurubis (+6%), ThyssenKrupp (+5%) und Salzgitter (+2%) konnten sich dem Abwärtstrend entziehen.

Im Heibel-Ticker Portfolio gehören Öl- und Goldunternehmen diese Woche mit +3% bzw. +9% resp. zu den Gewinnern.

Verlierer sind neben den kleinen Unternehmen auch die High-Tech Aktien. Nvidia gab 6% ab, AMD -8%, Tesla -5% und Intel -9%.

Übrigens: In Japan wurde letzte Woche erstmals seit acht Jahren der Leitzins von -0,1% auf 0,0 bis 0,1% angehoben. Als letztes Land der westlichen Welt beendet nun also auch Japan das Experiment mit Negativzinsen. Das Ende des Negativzinses wird Japan wieder ins Visier internationaler Anleger rücken, was ich als positiv für den japanischen Aktienmarkt werte.

Schauen wir mal, wie sich die wichtigsten Indizes in den vergangenen zwei Wochen entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ |

| DAX | 18.137 | -0,2% | 8,3% |

| S&P 500 | 5.147 | -1,8% | 8,2% |

| Nikkei | 38.992 | -4,5% | 16,5% |

| Shanghai A | 3.568 | -0,4% | 14,4% |

| Euro/US-Dollar | 1,08 | -0,6% | -2,3% |

| Euro/Yen | 163,77 | -0,6% | 5,1% |

| 10-Jahres-US-Anleihe | 4,38% | 0,11 | 0,52 |

| Umlaufrendite Dt | 2,40% | -0,04 | 0,37 |

| Feinunze Gold | $$-409]#.##0_ ;-[$$-409]#.##0 ">$2.294 | 5,1% | 11,1% |

| Fass Brent Öl | $91,05 | 6,3% | 17,9% |

| Kupfer | $9.359 | 4,8% | 8,9% |

| Baltic Dry Shipping | $1.669 | -26,9% | -24,8% |

| Bitcoin | $66.749 | 2,4% | 58,5% |

3. Sentiment: Anleger haben Pause der Rallye erwartet

In der verkürzten Osterwoche ist der DAX um knapp 2% eingebrochen. Es handelt sich um den größten Wochenverlust im laufenden Jahr, die erste nennenswerte Korrektur. Der Ölpreisanstieg treibt das Zinsniveau in die Höhe, der Traum von niedrigen Zinsen bei niedriger Inflation ist vorerst geplatzt.

In der verkürzten Osterwoche ist der DAX um knapp 2% eingebrochen. Es handelt sich um den größten Wochenverlust im laufenden Jahr, die erste nennenswerte Korrektur. Der Ölpreisanstieg treibt das Zinsniveau in die Höhe, der Traum von niedrigen Zinsen bei niedriger Inflation ist vorerst geplatzt.Anleger reagieren gelassen: Die Stimmung ist - wen wundert's - von der Partylaune der Vorwoche auf -0,8% eingebrochen. Die Party ist zu Ende, derzeit werden die Schnapsleichen zur Tür geleitet. Niemand ist überrascht, dass die Party nun offensichtlich ihr Ende gefunden hat.

Dies zeigt sich insbesondere in der Selbstgefälligkeit, die trotz des Kurseinbruchs im DAX weiterhin bei +2,1% im deutlich positiven Bereich notiert. Anleger sind nach wie vor zufrieden mit ihren Investmententscheidungen.

Die Zukunftserwartung hat sich von dem extremen Pessimismus der Vorwoche (-4,3%) ein wenig auf nur noch -2,3% erholt. Die Korrektur ist offensichtlich nach Ansicht unserer Umfrageteilnehmer noch nicht zu Ende.

Entsprechend ist auch die Investitionsbereitschaft mit einem Wert von -0,3% noch immer negativ, wenngleich mit fallenden Kursen eine zunehmend neutrale Haltung erreicht werden dürfte.

Das Euwax-Sentiment der Privatanleger ist bereits seit Mitte Februar mit Werten zwischen -6% und -9% überwiegend negativ und zeigt, dass viele Absicherungsgeschäfte gegen fallende Kurse getätigt wurden. Diese Beobachtung passt zu unseren Sentimentdaten dieser Woche, aus denen abzulesen ist, dass Anleger vom Ausverkauf nicht überrascht sind.

Das Put/Call-Verhältnis des DAX an der Eurex sprang auf 2,6% und zeigt eine starke Nachfrage der institutionellen Anleger nach Put-Absicherungen. Auch das Put/Call-Verhältnis an der CBOE zeigt einen starken Anstieg der Nachfrage von US-Anlegern nach Put-Absicherungen.

US-Fondsmanager haben ihre Investitionsquote um 20% auf 84% reduziert.

Die Bulle/Bär-Differenz der US-Privatanleger bleibt mit +25% groß und zeigt weiterhin einen starken Überhang von Bullen (47%) gegenüber den Bären (22%).

Die Bulle/Bär-Differenz der US-Privatanleger bleibt mit +25% groß und zeigt weiterhin einen starken Überhang von Bullen (47%) gegenüber den Bären (22%).Der technische Angst und Gier Indikator des S&P 500 ist auf 59% zurück gegangen. Die Gier der Vorwochen hat sich schnell abgebaut.

Interpretation

Die Korrektur hatten wir in Aussicht gestellt, die Sentimentdaten der vergangenen Wochen zeigten immer stärkere Anzeichen der Überhitzung. Damit ist diese Korrektur zunächst nichts weiter als genau das: eine Korrektur. Nun muss sich in einer zweiten Phase entscheiden, ob es bei einer kurzen Korrektur bleibt, oder ob wir die Rallye der vergangenen Monate für beendet erklären müssen.

Die Korrektur hatten wir in Aussicht gestellt, die Sentimentdaten der vergangenen Wochen zeigten immer stärkere Anzeichen der Überhitzung. Damit ist diese Korrektur zunächst nichts weiter als genau das: eine Korrektur. Nun muss sich in einer zweiten Phase entscheiden, ob es bei einer kurzen Korrektur bleibt, oder ob wir die Rallye der vergangenen Monate für beendet erklären müssen.In den kommenden Wochen müssen wir Stimmung und Zukunftserwartung genau beobachten: Die Stimmung dürfte sich schnell abkühlen, wie wir bereits diese Woche sehen. Doch wir brauchen eine extrem schlechte Stimmung, ein Anflug von Panik, um die Korrektur zu beenden. Mit Werten von -0,8%, wie wir es diese Woche sehen, ist es nicht getan.

Sollte der Aktienmarkt die Korrektur zu schnell beenden, so befänden sich diejenigen Anleger, die im Rahmen einer Rallye immer wieder durch Korrekturen aus dem Markt geschüttelt werden, noch immer im Markt und würden schon bei den nächsten leichten Schwächeanzeichen zu einer weiteren Korrektur führen. So betrachtet würden wir uns mit Schwankungen, unterm Strich aber seitwärts, durch den Sommer bewegen.

Erfolgt hingegen ein heftiger Ausverkauf, der für Panik unter den Anlegern sorgt, dann könnte die Rallye im Anschluss von einem niedrigeren Niveau aus erneut starten.

In diesem Szenario würde sich die Zukunftserwartung nicht so schnell erholen, sondern weiter deutlich negativ bleiben.

Für den Augenblick können wir feststellen, dass die Rallye zumindest eine Pause erfährt. Überstürzt kaufen brauchen Sie noch nicht, denn sollte die Korrektur zu früh enden, so dürfte die Fortsetzung der Rallye auf wackeligen Beinen stehen.

Wenn Sie einen entspannten Sommer haben wollen, dann ist es auf der anderen Seite noch nicht zu spät, ein paar Gewinne mitzunehmen und Cash zu generieren.

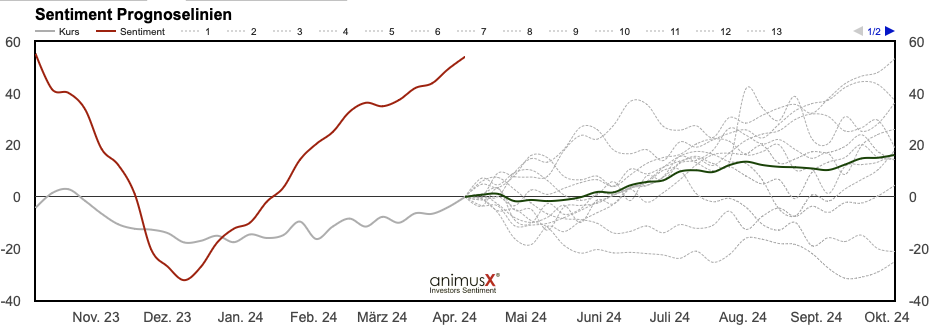

Gilt die Stimmung deutscher Anleger in Bezug auf den deutschen Aktienindex DAX meist als Kontraindikator, so lässt sich diese Beziehung für das Öl nicht heranziehen. Im Gegenteil, die Stimmung ist positiv korreliert mit der Ölpreisentwicklung. Das heißt, wenn die Stimmung gut ist, steigt der Ölpreis in der Regel weiter an. Die Korrelation steht meinen Daten zufolge bei +0,5.

Gilt die Stimmung deutscher Anleger in Bezug auf den deutschen Aktienindex DAX meist als Kontraindikator, so lässt sich diese Beziehung für das Öl nicht heranziehen. Im Gegenteil, die Stimmung ist positiv korreliert mit der Ölpreisentwicklung. Das heißt, wenn die Stimmung gut ist, steigt der Ölpreis in der Regel weiter an. Die Korrelation steht meinen Daten zufolge bei +0,5.

Abbildung 2: Ölsentimentprognose: +16% in 6 Monaten

rot: Öl-Sentiment

grau: Ölpreisentwicklung der vergangenen 6 Monate

grau gestrichelt: Ölpreisentwicklung in der Vergangenheit nach vergleichbarem Stimmungshoch

grün: Durchschnitt der grau gestrichelten Entwicklungen der Vergangenheit

So gut, wie die Stimmung deutscher Anleger zum Ölpreis derzeit ist, war sie in den vergangenen 18 Jahren nur 13 Mal. Durchschnittlich ist der Ölpreis in den folgenden 6 Monaten um 16% angestiegen. Das würde den Ölpreis locker über die 100 USD/Fass-Marke katapultieren. Nur zweimal von den zwölf Ereignissen war nach 6 Monaten ein niedrigerer Ölpreis zu verzeichnen.

Da hätten wir doch auch schon den Grund für eine turbulente Börsenphase in den Sommermonaten: Ein steigender Ölpreis stellt die versprochenen Zinssenkungen der EZB in Frage.

4. Ausblick: Corona-Nachlese: Jetzt trennt sich die Spreu vom Weizen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

http://www.heibel-ticker.de/member/new

6. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, möglichst viel Zeit für die Recherche von Themen zu haben, die ich für viele Leser wichtig halte und überzeugt bin, dass dies einem großen Teil unserer Gemeinschaft Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

DAX Put Optionsschein WKN GG5UFS

Hallo Herr Heibel,

der DAX Wahnsinn geht weiter. Könnten sie vielleicht mal einen Put Schein empfehlen. Ihre Call Empfehlung im Herbst 2023 habe ich erfolgreich umgesetzt. Leider kurz vor Weihnachten verkauft - mit gutem Gewinn und doch zu früh.

Zur Zeit würde ich eher auf einen Rücksetzer setzen.

Mit freundlichen Grüßen

Dirk aus Calw

ANTWORT

Bei Optionsscheinspekulationen ist das Timing extrem wichtig. Selbst wenn Sie irgendwann mit Ihrer Erwartung, dass der DAX korrigiert, richtig liegen sollten, kann ein Put-Schein bis dahin schon soviel an Wert verloren haben, dass Sie bestenfalls ihren Einsatz herausholen, oder sogar dennoch mit Verlust abschließen müssen. Daher ist mein bevorzugter Weg, lieber ein wenig Cash im Portfolio zu generieren, mit dem ich im Falle eines Ausverkaufs Aktien günstig kaufen kann.

Natürlich kann ich Ihnen dennoch einen Put-Schein heraussuchen:

Goldman Sachs Bank Europe SE

Put 20.03.26

DAX 18000

Optionsschein

WKN: GG5UFS

ISIN: DE000GG5UFS3

Der Schein läuft noch 2 Jahre. In der angehängten Excel-Tabelle habe ich zwei Szenarien eingetragen: Der DAX fällt bis Ende September in Richtung 17.000, dann würden Sie 50% Gewinn machen. Oder aber der DAX steigt bis Ende September auf 19.000 Punkte, dann würden Sie 40% Verlust machen. [Siehe hier.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. An und Abmeldung

Du kannst den Newsletter in den Einstellungen deines Benutzeraccounts deaktivieren.

{kind=link}

{kind=link}

{kind=link}