Cormark-Analyst empfiehlt Timmins Gold zum Kauf

![]()

Die kanadische Investmentbank Cormark Securities hat in der vergangenen Woche ihre Berichterstattung über den in Mexiko aktiven kanadischen Edelmetallproduzenten Timmins Gold (ISIN: CA88741P1036 / TSX: TMM - http://bit.ly/1wxDknG -) wieder aufgenommen und dabei ihre frühere Kaufempfehlung erneuert. Zudem wies der verantwortliche Analyst, der aufgrund der Beteiligung seines Unternehmens an der kurz zuvor abgeschlossenen Übernahme der Explorationsgesellschaft Newstrike Capital durch Timmins vorübergehend keine Einschätzungen abgeben durfte, ein Kursziel von 1,25 CAD aus.

Dabei begründete der Experte seine Bewertung damit, dass es Timmins mit den beiden zuletzt vollzogenen Akquisitionen – Newstrikes ‚Ana Paula‘-Projekt im südmexikanischen ‚Guerrero-Goldgürtel‘ sowie der bereits Ende 2014 erworbenen ‚Caballo Blanco‘-Liegenschaft im Bundesstaat Veracruz – gelungen sei, einen Wandel zu vollziehen. Das Unternehmen sei nun ein unterbewerteter Junior-Produzent mit einem der besten Wachstumsprofile der Branche, welches man zudem zu sehr attraktiven Preisen erlangt habe. Timmins könne jetzt seine Erfahrung in Mexiko, seinen Zugang zu Kapital und den Cash-Flow aus der bereits vorhandenen ‚San Francisco‘-Mine in der Provinz Sonora nutzen, um den Expansionskurs fortzusetzen und die Bewertung seiner Aktien deutlich zu verbessern.

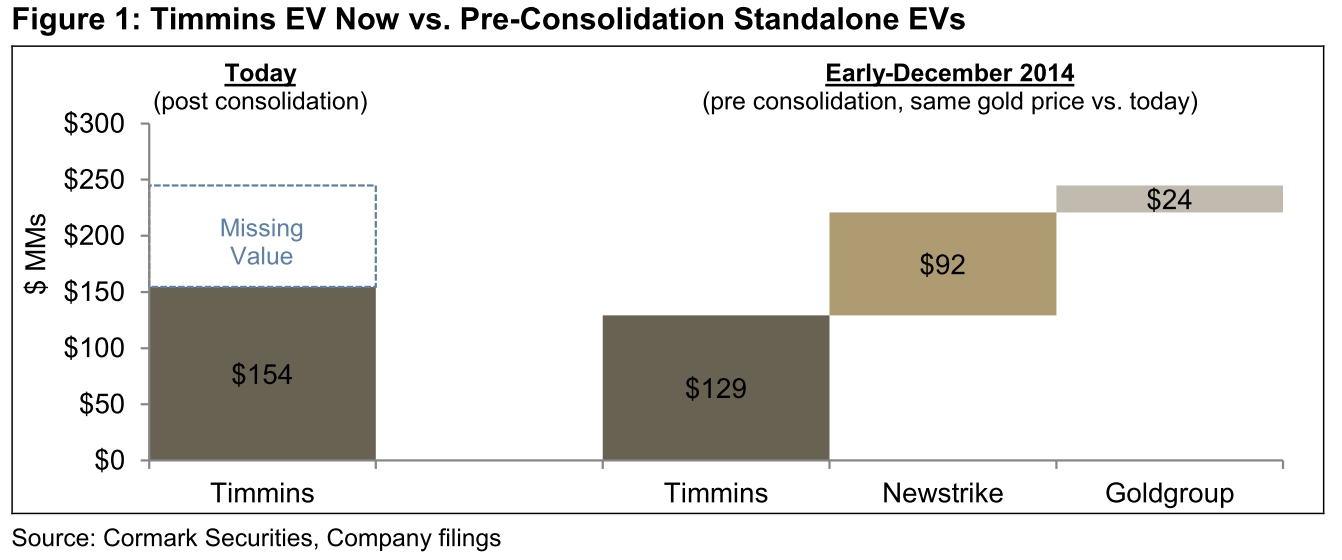

Zur Untermauerung seiner These wies der Analyst u.a. darauf hin, dass es für ihn eigentlich keine rationale Erklärung dafür gäbe, weshalb sich der Unternehmenswert von Timmins sowie der Wert der beiden übernommenen Goldprojekte innerhalb der letzten 6 Monate um insgesamt 91 Mio. USD verringert habe. Schließlich sei es in dieser Zeit sowohl bei den genannten Assets als auch beim Goldpreis zu keinen größeren Veränderungen gekommen. Vielmehr hätten die akquirierten Vorkommen seiner Auffassung nach eher an Wert gewinnen müssen, da ihre Erschließung nun wesentlich wahrscheinlicher sei.

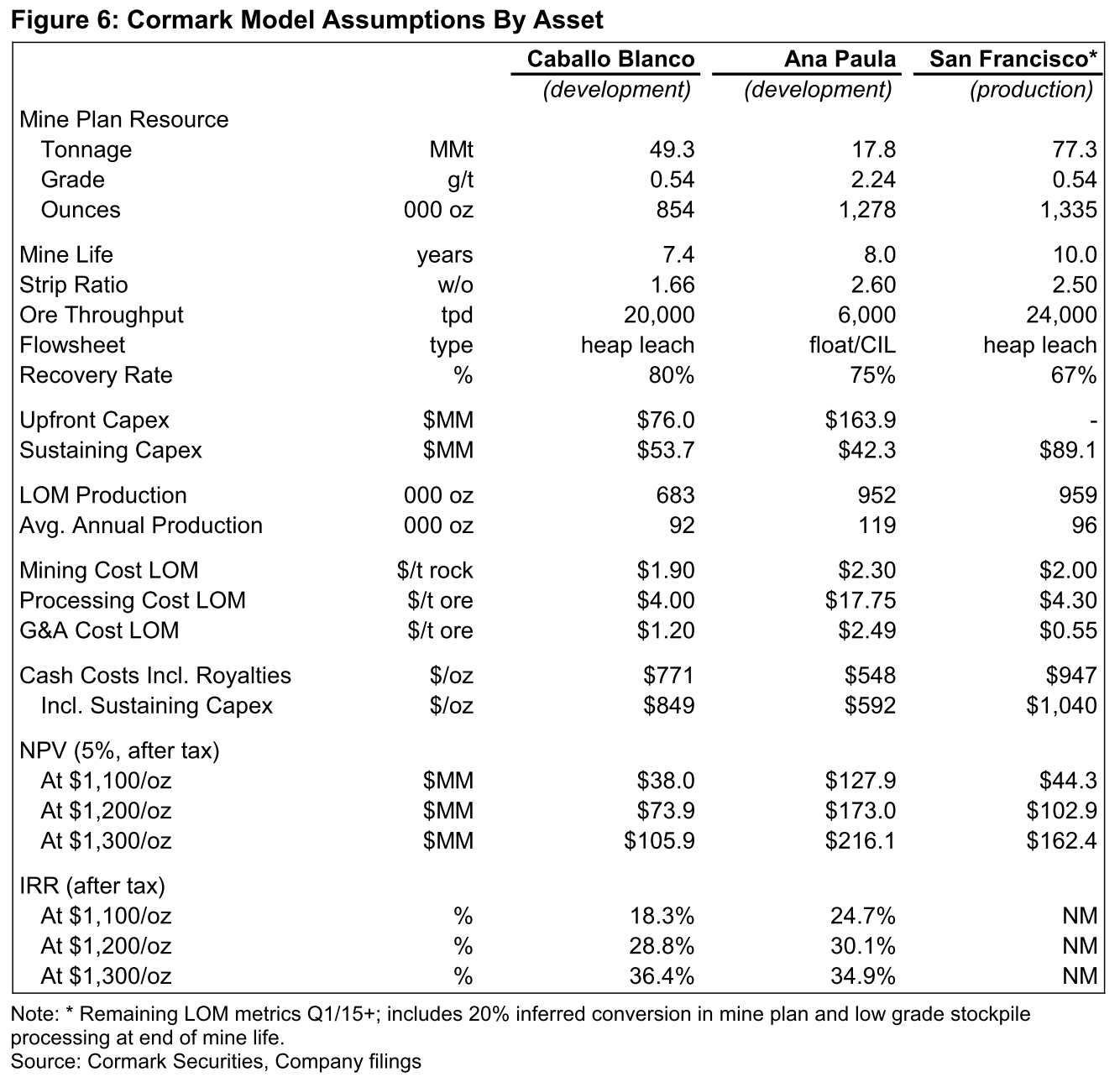

Darüber hinaus würden die neuen Projekte dem Unternehmen flexible Ausbauwege erschließen, so dass die Gesellschaft auf eventuelle Goldpreisschwankungen sowie Verzögerungen bei Genehmigungsverfahren oder der Kapitalbeschaffung reagieren könne. So sei zwar derzeit davon auszugehen, dass das Unternehmen aufgrund des niedrigeren Kapitalbedarfs und der geringeren Errichtungszeit zunächst mit der Entwicklung des ‚Caballo Blanco‘-Projekts beginnen werde, sollte sich das diesbezügliche Genehmigungsverfahren jedoch hinauszögern, könne man auch – sofern die Finanzierung bis dahin geklärt sei – das kapitalintensivere, aber zugleich mit größeren Ertragsaussichten versehene ‚Ana Paula‘-Vorhaben vorziehen.

Auch wenn Timmins aufgrund des Cash-Flows aus seiner ‚San Francisco‘-Mine für die weiteren Entwicklungsarbeiten vorerst kein externes Kapital benötige, sei spätestens beim geplanten Baubeginn des ‚Caballo Blanco‘-Projekts im Jahr 2016 von einem zusätzlichen Kapitalbedarf von mindestens 45 Mio. USD auszugehen. Dieser Betrag könne jedoch voraussichtlich größtenteils in Form von Fremdkapital aufgebracht werden, so dass es zu keiner ‚Verwässerung‘ des Aktienkapitals käme. Im Falle eines Vorziehens des eigentlich nicht vor 2017 geplanten ‚Ana Paula‘-Projekts sei hingegen eine Summe von etwa 125 Mio. USD erforderlich, die vermutlich eher durch eine Mischfinanzierung aus Fremd- und Eigenkapital sowie den Verkauf von Förderzinsrechten (‚Royalties‘) zu erreichen sei.

Auf Basis dieser Annahmen ermittelte der Analyst schließlich für das Unternehmen einen aktuellen Substanzwert von 1,60 CAD pro Aktie. Unter Berücksichtigung der gestiegenen Risiken aufgrund der neuen Entwicklungsprojekte, die sich in einem Abzinsungskoeffizienten von 0,78 widerspiegeln würden, leitete er hiervon letztlich sein Kursziel von 1,25 CAD pro Aktie ab.

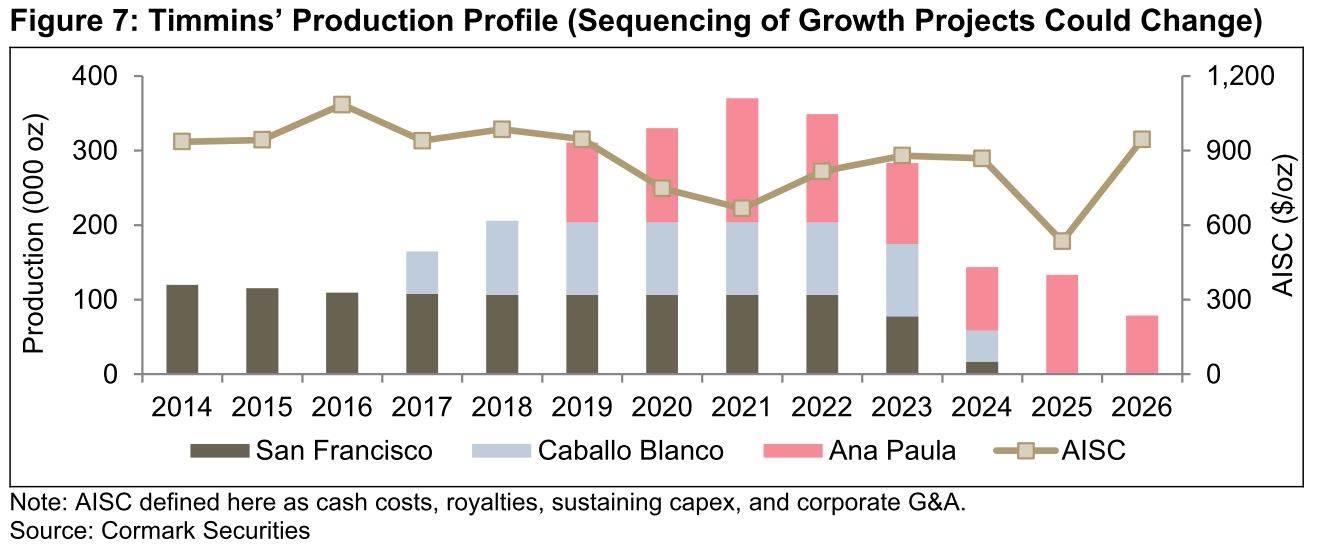

Ansonsten rechnet der Cormark-Analyst bei Timmins für das laufende Geschäftsjahr mit einer Goldproduktion von 115.300 Unzen zu ‚Cash‘-Kosten von 863,- USD pro Unze sowie mit Gesamtproduktionskosten (‚All-in sustaining costs‘) von 944,- USD pro Unze. Dies werde seiner Ansicht nach am Ende zu einem bereinigten Jahres-Cash-Flow von 0,14 USD pro Aktie führen. Für 2016 gehe er hingegen von einem leichten Produktionsrückgang auf rund 109.300 Unzen bei einem gleichzeitigen Anstieg der ‚Cash‘-Kosten auf 976,- USD und der Gesamtförderkosten auf 1.085,- USD pro Unze aus. Der Cash-Flow werde demnach im kommenden Jahr auf 5 US-Cents pro Aktie sinken.

Ungeachtet dessen, glaubt man bei Cormark, dass es Timmins in absehbarer Zeit gelingen wird, die Lücke zwischen dem aktuellen Kursniveau und dem ausgegebenen Kursziel zu schließen. Mögliche Faktoren auf diesem Weg könnten demnach verbesserte Produktionsergebnisse sowie ein positiver freier Cash-Flow der ‚San Francisco‘-Mine sein. Auch dürften sich ein optimierter mittelfristiger Abbauplan für die Mine sowie neue Informationen zum weiteren Verlauf des Genehmigungsverfahrens für das ‚Caballo Blanco‘-Projekt positiv auf den Kursverlauf auswirken. Des Weiteren wäre es sicherlich hilfreich, wenn bald Klarheit bezüglich des Zeitplans und der Finanzierung der neuen Projekte bestünde. Sollten sich die verschiedenen Wachstumsrisiken auf diese Weise verringert lassen, gäbe es nach Meinung des Analysten ausreichend Potential für einen über das derzeitige Kursziel hinausgehenden Anstieg der Timmins-Aktie.

Viele Grüße

Ihr

Jörg Schulte

Gemäß §34 WpHG weise ich darauf hin, dass Partner, Autoren und Mitarbeiter von Jörg Schulte Research Aktien der jeweils angesprochenen Unternehmen halten können und somit ein möglicher Interessenkonflikt besteht. Keine Gewähr auf die Übersetzung ins Deutsche. Es gilt einzig und allein die englische Version dieser Nachrichten.

Disclaimer: Die bereitgestellten Informationen stellen keinerlei Form der Empfehlung oder Beratung dar. Auf die Risiken im Wertpapierhandel sei ausdrücklich hingewiesen. Für Schäden, die aufgrund der Benutzung dieses Blogs entstehen, kann keine Haftung übernommen werden. Ich gebe zu bedenken, dass Aktien und insbesondere Optionsscheininvestments grundsätzlich mit Risiko verbunden sind. Der Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Alle Angaben und Quellen werden sorgfältig recherchiert. Für die Richtigkeit sämtlicher Inhalte wird jedoch keine Garantie übernommen. Ich behalte mir trotz größter Sorgfalt einen Irrtum insbesondere in Bezug auf Zahlenangaben und Kurse ausdrücklich vor. Die enthaltenen Informationen stammen aus Quellen, die für zuverlässig erachtet werden, erheben jedoch keineswegs den Anspruch auf Richtigkeit und Vollständigkeit. Aufgrund gerichtlicher Urteile sind die Inhalte verlinkter externer Seiten mit zu verantworten (so u.a. Landgericht Hamburg, im Urteil vom 12.05.1998 – 312 O 85/98), solange keine ausdrückliche Distanzierung von diesen erfolgt. Trotz sorgfältiger inhaltlicher Kontrolle übernehme ich keine Haftung für die Inhalte verlinkter externer Seiten. Für deren Inhalt sind ausschließlich die jeweiligen Betreiber verantwortlich.

{kind=link}

{kind=link}

{kind=link}