Investment Strategie

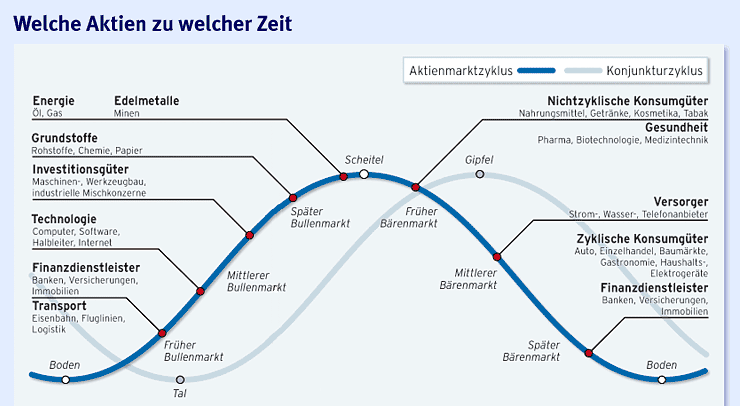

Hier ist noch eine klassische Darstellung des Konjunkturzyklus zu finden

https://www.banken-auskunft.de/boerse/aktienmarktzyklus-konjunktur

.

.

Achtung: In dem Artikel ist ein Diagramm Wer sich wo befindet - das ist von September 2013.

https://www.banken-auskunft.de/boerse/aktienmarktzyklus-konjunktur

.Achtung: In dem Artikel ist ein Diagramm Wer sich wo befindet - das ist von September 2013.

Mir hilft für die kommenden 6 Monate als Vorausschau meist der "Leading economic" Index (LEI). Den gibt es für verschiedene Länder. Fällt der Index drei Monate in Folge so zeigt das eine Rezession an.

https://www.conference-board.org/topics/us-leading-indicators

Den USA geht es nach diesem Zukunftsbarometer recht gut.

Hier noch weitere Bereiche.

https://www.tagesgeldvergleich.net/statistiken/leading-economic-index.html

In Wirtschaftsfaktoren zeigt sich in vielen Ländern eine ansteigende Tendenz. Insgesamt sehen die kommenden 3 Monate nicht kritisch aus.

Hier weitere Länder in der Entwicklung.

https://tradingeconomics.com/country-list/leading-economic-index

Hier direkt vom Herausgeber des Index

https://www.conference-board.org/data/bciarchive.cfm?cid=1

@ValueFreak

Die Statistik von 2013 ist ja wegen der Aufeinanderfolge der Branchen Interessant, hat jedoch durch Ihr Alter auch irreführende Aspekte in Bezug auf den Stand der Länder.

https://www.conference-board.org/topics/us-leading-indicators

Den USA geht es nach diesem Zukunftsbarometer recht gut.

Hier noch weitere Bereiche.

https://www.tagesgeldvergleich.net/statistiken/leading-economic-index.html

In Wirtschaftsfaktoren zeigt sich in vielen Ländern eine ansteigende Tendenz. Insgesamt sehen die kommenden 3 Monate nicht kritisch aus.

Hier weitere Länder in der Entwicklung.

https://tradingeconomics.com/country-list/leading-economic-index

Hier direkt vom Herausgeber des Index

https://www.conference-board.org/data/bciarchive.cfm?cid=1

@ValueFreak

Die Statistik von 2013 ist ja wegen der Aufeinanderfolge der Branchen Interessant, hat jedoch durch Ihr Alter auch irreführende Aspekte in Bezug auf den Stand der Länder.

kidnah1 schrieb am 24.04.22:

@ValueFreak

Die Statistik von 2013 ist ja wegen der Aufeinanderfolge der Branchen Interessant, hat jedoch durch Ihr Alter auch irreführende Aspekte in Bezug auf den Stand der Länder.

@kidnah1 Die Grafik mit dem Stand für die Länder muss man wegblenden oder sich ein eigenes Bild machen.

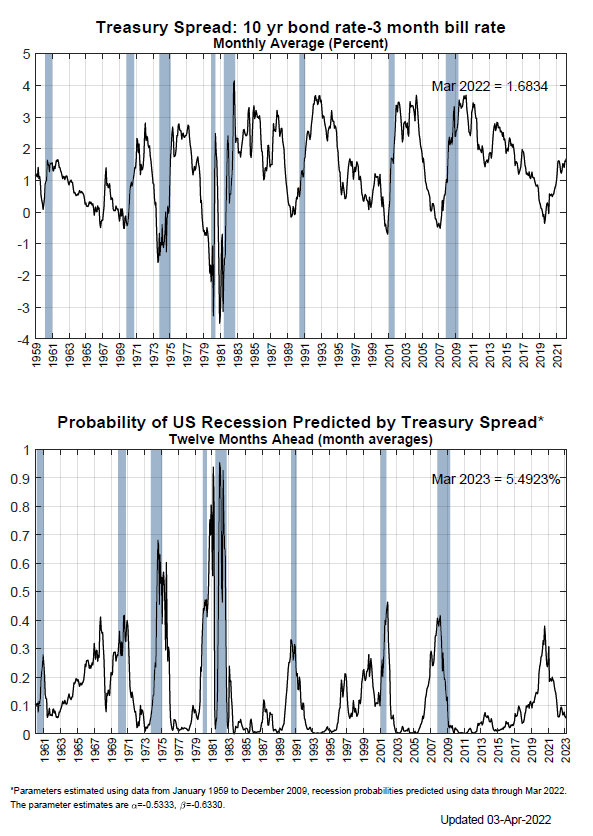

Der Treasury Spread Indikator sieht aktuell auch ganz gut aus für die Märkte

https://www.newyorkfed.org/medialibrary/media/research/capital_markets/Prob_Rec.pdf

Was nicht so gut aussieht, ist das Geschehen in Shanghai. Christian Rieck lässt sich hier schon fast zu einer Verschwörungserzählung herab

https://www.youtube.com/watch?v=Sv4Afn4wsP0

.

.

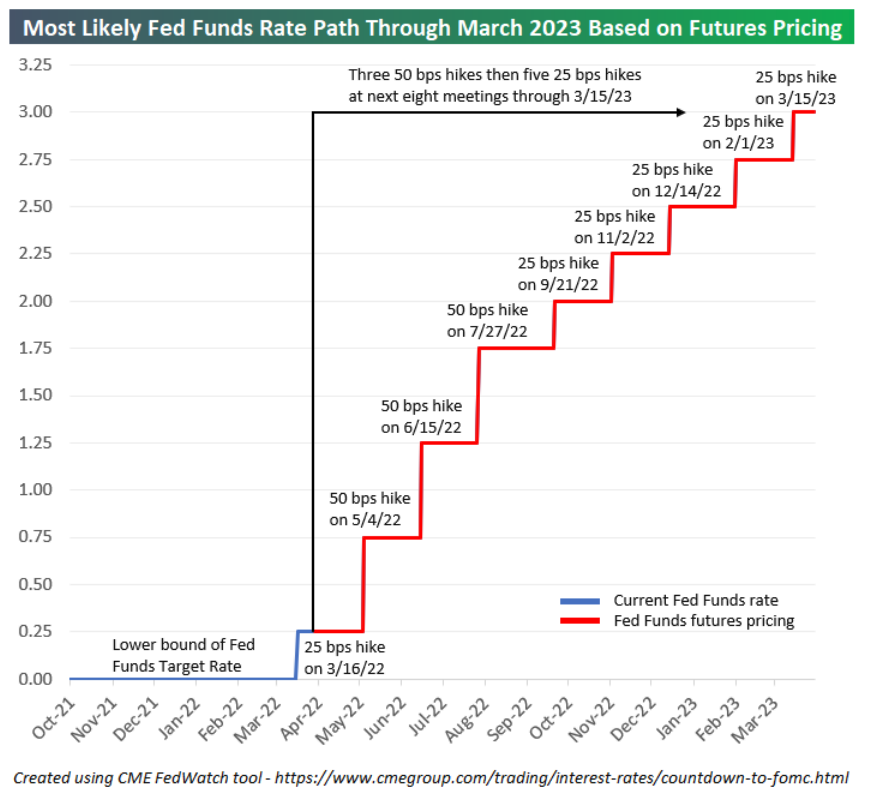

Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. Dieses Chart finde ich ziemlich spektakulär: die erwarteten Zins-Schritte der FED basierend auf den Zins-Futures. Wenn die Futures Recht haben, dürfen wir uns warm anziehen... Quelle: Bespoke Investment Group.

Covacoro schrieb am 24.04.22:

Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. Dieses Chart finde ich ziemlich spektakulär: die erwarteten Zins-Schritte der FED basierend auf den Zins-Futures. Wenn die Futures Recht haben, dürfen wir uns warm anziehen... Quelle: Bespoke Investment Group.

@Covacoro Das ist richtig, jedoch resultiert daraus nur eine Anpassung der Aktienkurse entsprechend der DCF Bewertung. Der fundamentale Trend und der Sachwertcharakter der Unternehmensbeteiligung bleibt aber davon unberührt. Die Anpassung der DCF Bewertung kann für Tech Werte und dergleichen allerdings drastisch sein. Der Spatz in der Hand wird wieder mehr wert als die Taube auf dem Dach.

Hr. Riße erwartet die kommenden 18 Monate eher eine bessere als schlechtere Aktienentwicklung.

Er beschreibt eine Wartezeit von etwa 18 Monaten durch den niedrigen Realzins geschuldet sollen die Kurse der Aktien erst dann leiden.

Im letzten beginnenden Zinszyklus haben sich die Zinsen auch erst viel später auf die Aktien ausgewirkt (sieht man mal von den kurzfristigen Tagesentwicklungen ab die bei einem Zinsanstieg vorkommen können).

https://www.onvista.de/news/hoffnung-im-perfekten-sturm-536223911

@Covacoro

Sollte sich die Zinsentwicklung tatsächlich so schnell wie in Deinem Beispiel auswirken dann würde die Entwicklung fast doppelt so schnell wie im letzten Zinszyklus auf uns zukommen.

So eine Graphik kann ja jeder erstellen doch fragt sich was spricht für so eine Entwicklung?

Zusätzlich beschleunigen könnten die Rohstoffpreise. Grade hohe Rohstoffe und schlechte Lieferketten könnten sehr teuer werden. Allerdings spricht auch erst mal viel für eine Erholung in der Mitte des Jahres an den Märkten.

Er beschreibt eine Wartezeit von etwa 18 Monaten durch den niedrigen Realzins geschuldet sollen die Kurse der Aktien erst dann leiden.

Im letzten beginnenden Zinszyklus haben sich die Zinsen auch erst viel später auf die Aktien ausgewirkt (sieht man mal von den kurzfristigen Tagesentwicklungen ab die bei einem Zinsanstieg vorkommen können).

https://www.onvista.de/news/hoffnung-im-perfekten-sturm-536223911

@Covacoro

Sollte sich die Zinsentwicklung tatsächlich so schnell wie in Deinem Beispiel auswirken dann würde die Entwicklung fast doppelt so schnell wie im letzten Zinszyklus auf uns zukommen.

So eine Graphik kann ja jeder erstellen doch fragt sich was spricht für so eine Entwicklung?

Zusätzlich beschleunigen könnten die Rohstoffpreise. Grade hohe Rohstoffe und schlechte Lieferketten könnten sehr teuer werden. Allerdings spricht auch erst mal viel für eine Erholung in der Mitte des Jahres an den Märkten.

Covacoro schrieb am 24.04.22:

Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. ...

@Covacoro

... da bin ich völlig anderer Meinung.

Wenn die Zinsen von negativ auf 3% steigen, sind die Zinsen immer noch niedriger als die Inflation. Das bedeutet weiterhin negative Realzinsen.

Du wirst im Endeffekt vom Staat gezwungen zu investieren, sonst trifft dich die Inflation. Eine Riesen Chance für die Märkte, meine ich.

Subdi schrieb am 24.04.22:

Du wirst im Endeffekt vom Staat gezwungen zu investieren, sonst trifft dich die Inflation. Eine Riesen Chance für die Märkte, meine ich.

@Subdi

Mit Zinsen ist noch nie jemand reich geworden, bestenfalls schafft man einen Inflationsausgleich, mit Anleihen kann es auch etwas mehr sein. Das war in Hochzinsphasen nicht anders. Wer die Inflation langfristig schlagen will, musste schon immer in Aktien investieren. Die Frage ist nur in welche und da haben meiner Meinung nach in den nächsten Monaten, vielleicht sogar Jahren, Unternehmen, die nicht zyklische Konsumgüter anbieten, die besseren Karten. Man muss nur einen Blick auf die Preisschilder in den Supermärkten werfen, wenn man wissen will, welche Branchen in der Lage sind, die Inflation an die Kunden weiterzureichen.

Covacoro schrieb am 24.04.22:

Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. ...

@Covacoro, obwohl ich - wie gesagt - grundsätzlich anderer Meinung bin, muss ich zugeben, dass Deine Aussage trotzdem stimmt, was das heutige Kursgeschehen eindrucksvoll belegt.

Ich meine allerdings das ist reine Psychologie: Ein "Angstimpuls" für viele Anleger, der in kurzer Zeit vergessen sein wird :-)

Subdi schrieb am 26.04.22:

Covacoro schrieb am 24.04.22:Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. ...

@Covacoro, obwohl ich - wie gesagt - grundsätzlich anderer Meinung bin, muss ich zugeben, dass Deine Aussage trotzdem stimmt, was das heutige Kursgeschehen eindrucksvoll belegt.

Ich meine allerdings das ist reine Psychologie: Ein "Angstimpuls" für viele Anleger, der in kurzer Zeit vergessen sein wird :-)

Bis zu einem gewissen Grad können Zentralbanken die Geldmenge einer Volkswirtschaft steuern. Dabei kommt vor allem die Offenmarktpolitik zum Einsatz, also praktisch die Erhöhung und Senkung von Leitzinsen. Vereinfacht gesprochen führt eine Erhöhung der Zinsen dazu, dass sich die Geldmenge verkleinert bzw. sie zumindest nicht weiter wächst. Hingegen sorgen Zinssenkungen dafür, dass es zu Gledmengenwachstum kommt. Der Grund: Für Banken wird es dann günstiger, Kredite bei der Zentralbank aufzunehmen.

Eine schrumpfende Geldmenge führt immer zu einem härteren Wettbewerb unter den verschiedenen Anlageprodukten. Dazu kommt noch, dass bei steigenden Zinsen Festgeldanlagen wieder attraktiver werden. Sinkende Aktienkurse sind die logische Folge - erst recht bei einem hohen Bewertungsniveau.

DrMabuse schrieb am 27.04.22:

Subdi schrieb am 26.04.22:Covacoro schrieb am 24.04.22:Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. ...

@Covacoro, obwohl ich - wie gesagt - grundsätzlich anderer Meinung bin, muss ich zugeben, dass Deine Aussage trotzdem stimmt, was das heutige Kursgeschehen eindrucksvoll belegt.

Ich meine allerdings das ist reine Psychologie: Ein "Angstimpuls" für viele Anleger, der in kurzer Zeit vergessen sein wird :-)

@Subdi

Mit Psychologie hat das nichts zu tun:

Steuerung der GeldmengeBis zu einem gewissen Grad können Zentralbanken die Geldmenge einer Volkswirtschaft steuern. Dabei kommt vor allem die Offenmarktpolitik zum Einsatz, also praktisch die Erhöhung und Senkung von Leitzinsen. Vereinfacht gesprochen führt eine Erhöhung der Zinsen dazu, dass sich die Geldmenge verkleinert bzw. sie zumindest nicht weiter wächst. Hingegen sorgen Zinssenkungen dafür, dass es zu Gledmengenwachstum kommt. Der Grund: Für Banken wird es dann günstiger, Kredite bei der Zentralbank aufzunehmen.

Wenn die Zentralbanken die Zinsen erhöhen, entzieht sie den Börsen den Sauerstoff.

Eine schrumpfende Geldmenge führt immer zu einem härteren Wettbewerb unter den verschiedenen Anlageprodukten. Dazu kommt noch, dass bei steigenden Zinsen Festgeldanlagen wieder attraktiver werden. Sinkende Aktienkurse sind die logische Folge - erst recht bei einem hohen Bewertungsniveau.

@DrMabuse

Klar sind höhere Zinsen langfristig der Feind der Aktien doch fallen die Aktien nicht automatisch wenn der Zinszyklus beginnt. Oft dauert es noch Jahre bis sich die höheren Zinsen auf die Aktien auswirken. Dabei spielt der Realzins (Zins minus Inflationsrate) und der Renditeabstand zwischen Anleihen und Aktien eine Rolle.

Steigende Zinsen fördern jedoch auch nicht automatisch den Anleihen Besitz. Steigen die Zinsen so verlieren Altanleihen an Wert. Erst am Ende eines Zinszyklus sind Anleihen wieder richtig interessant, weil sie im Laufe des Anstiegs der Zinsen nun mal im Kurs verlieren. Kauft jemand eine Neuanleihe zu höheren Zinssätzen so verlieren die Altanleihen im Kurs, weil sie dann weniger Zinsen bringen als die Neuen, d.h. aber auch die Anleihen sind erst am Ende eines Zinszyklus besonders interessant weil diese dann nicht mehr im Kurs verlieren.

Die steigenden Zinsen und die Inflation der Preise sowie die Knappheiten führen in der Realwirtschaft zu schrumpfenden Volumen. Es wird dann weniger konsumiert und weniger gebaut. Auch die staatlichen Ausgaben sind am Ende betroffen, da die Kosten für Kredite steigen. Kreditkosten und die Unsicherheit beim Absatz sorgen dafür, dass Investitionsvorhaben zurückgestellt oder sogar abgeblasen werden.

Da die Börsen sich nicht dauerhaft vom Real-Geschehen abkoppeln können, kommt hier noch mächtig Gegenwind auf die Halter von Aktien zu.

Der Anleger hat die schwierige Wahl zwischen der Geldentwertung und der niedrigen Kapazitätsauslastung seiner Assets. Auch Unternehmenspleiten können auf uns zukommen.

Nach vielen Jahren der Expansion wird sich die Frage stellen, ob Manager und Politiker überhaupt noch mit Geld umgehen können.

Da die Börsen sich nicht dauerhaft vom Real-Geschehen abkoppeln können, kommt hier noch mächtig Gegenwind auf die Halter von Aktien zu.

Der Anleger hat die schwierige Wahl zwischen der Geldentwertung und der niedrigen Kapazitätsauslastung seiner Assets. Auch Unternehmenspleiten können auf uns zukommen.

Nach vielen Jahren der Expansion wird sich die Frage stellen, ob Manager und Politiker überhaupt noch mit Geld umgehen können.

Wieviel Potenzial für den deutschen Aktienmarkt seht ihr im geplanten Rentenpaket II und auf welche Größe wird der Aktienfond anwachsen, wenn man 10 oder 20 Jahre in die Zukunft schaut?

https://www.waz.de/politik/rente-paket-aktien-fonds-rentenniveau-plaene-id235133161.html

https://www.waz.de/politik/rente-paket-aktien-fonds-rentenniveau-plaene-id235133161.html

Ich denke, dass der angesparte Kapitalstock in der nächsten Zeitenwende verspeist wird - und zwar nicht von den Rentnern.

AlexKramer schrieb am 04.05.22:

Wieviel Potenzial für den deutschen Aktienmarkt seht ihr im geplanten Rentenpaket II und auf welche Größe wird der Aktienfond anwachsen, wenn man 10 oder 20 Jahre in die Zukunft schaut?

https://www.waz.de/politik/rente-paket-aktien-fonds-rentenniveau-plaene-id235133161.html

@AlexKramer

Die meisten strukturierten Produkte funktionieren nicht (Fonds sind auch oft mit Interessenkonflikten besetzt). Demographisch funktioniert die staatliche Rente kaum da unsere Bevölkerung überaltert ist und die Rente durch ein Umlageverfahren laufen soll und es 1967 den Pillenknick gab. Was dann irgendwann fehlt sind die Arbeiter die die Rente für die Massen an Rentnern erwirtschaften können. Spätestens dann wird das Rentensystem kippen.

Bei europäischen Aktien hat man zwar eine sehr gute Qualität, doch wirkt sich auch hier die demographische Lage aus. Hier empfiehlt es sich zumindest genug Aktien aus incl,. anderen Kontinenten wie Asien beizumischen. Mittelfristig und im mittleren Langfristbereich sehe ich eher eine positive Tendenz für Deutsche Aktien. Sind dann die meisten Leute in Deutschland im Rentenalter so hat man dann eine große Menge an verkaufendem Klientel, das die Aktienrücklagen nutzen will und muss. Das führt eher zu niedrig bewerteten Märkten. Asien und Afrika dürften dann stärker profitieren und aufholen.

DrMabuse schrieb am 27.04.22:

Subdi schrieb am 26.04.22:Covacoro schrieb am 24.04.22:Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. ...

...

Ich meine allerdings das ist reine Psychologie: Ein "Angstimpuls" für viele Anleger, der in kurzer Zeit vergessen sein wird :-)

@Subdi

Mit Psychologie hat das nichts zu tun:

...

@DrMabuse

Ich habe deshalb gesagt "Ich meine allerdings das ist reine Psychologie", weil die Fed gegen die Inflation faktisch fast gar nichts tut.

Angesicht von zwei- bis dreistelligen Preissteigerungen bei Energie und Lebensmitteln ist eine Steigerung der Leitzinsen um weniger als ein Prozent eigentlich nur ein Witz. Die Fed handelt zu spät und zu wenig!

Ich fühle mich durch die positive Kursreaktion heute, auf die Ankündigung der Fed, in meiner Ansicht bestätigt, dass die Angst vor Zinserhöhungen ein irrationales Gefühl ist. Deshalb sage ich heut wieder: Hier geht es um Psychologie!

kidnah1 schrieb am 04.05.22:

AlexKramer schrieb am 04.05.22:Wieviel Potenzial für den deutschen Aktienmarkt seht ihr im geplanten Rentenpaket II und auf welche Größe wird der Aktienfond anwachsen, wenn man 10 oder 20 Jahre in die Zukunft schaut?

https://www.waz.de/politik/rente-paket-aktien-fonds-rentenniveau-plaene-id235133161.html

@AlexKramer

Die meisten strukturierten Produkte funktionieren nicht (Fonds sind auch oft mit Interessenkonflikten besetzt). Demographisch funktioniert die staatliche Rente kaum da unsere Bevölkerung überaltert ist und die Rente durch ein Umlageverfahren laufen soll und es 1967 den Pillenknick gab. Was dann irgendwann fehlt sind die Arbeiter die die Rente für die Massen an Rentnern erwirtschaften können. Spätestens dann wird das Rentensystem kippen.

Bei europäischen Aktien hat man zwar eine sehr gute Qualität, doch wirkt sich auch hier die demographische Lage aus. Hier empfiehlt es sich zumindest genug Aktien aus incl,. anderen Kontinenten wie Asien beizumischen. Mittelfristig und im mittleren Langfristbereich sehe ich eher eine positive Tendenz für Deutsche Aktien. Sind dann die meisten Leute in Deutschland im Rentenalter so hat man dann eine große Menge an verkaufendem Klientel, das die Aktienrücklagen nutzen will und muss. Das führt eher zu niedrig bewerteten Märkten. Asien und Afrika dürften dann stärker profitieren und aufholen.

@kidnah1

Theoretisch müsste man 34 Jahre lang jährlich 200 Mrd. Euro anlegen und zu 5% verzinsen, damit der Haushalt von 340 Mrd. Euro gedeckt ist.

Rechnung: 340 Mrd. / ( 34 Jahre * 200 Mrd.) = 5,00% p.a.

Der Bund, Länder und Gemeinden haben einen jährlichen Etat von ca. 750 Mrd. Euro. Machbar wäre das schon! Zudem könnte man den Betrag auch in alternative Energien anlegen, um eine Rendite von mind. 5% p.a. zu erhalten. Wenn man das ganze variiert, dann müsste man bei einer Rendite von 10% p.a. 17 Jahre sparen und anlegen.

Rechnung: 340 Mrd. / (17 Jahre * 200 Mrd.) = 10% p.a.

Subdi schrieb am 05.05.22:

DrMabuse schrieb am 27.04.22:Subdi schrieb am 26.04.22:Covacoro schrieb am 24.04.22:Gefährlich für die Märkte ist doch v.a. die Zins-Entwicklung. ...

...

Ich meine allerdings das ist reine Psychologie: Ein "Angstimpuls" für viele Anleger, der in kurzer Zeit vergessen sein wird :-)

@Subdi

Mit Psychologie hat das nichts zu tun:

...

@DrMabuse

Ich habe deshalb gesagt "Ich meine allerdings das ist reine Psychologie", weil die Fed gegen die Inflation faktisch fast gar nichts tut.

Angesicht von zwei- bis dreistelligen Preissteigerungen bei Energie und Lebensmitteln ist eine Steigerung der Leitzinsen um weniger als ein Prozent eigentlich nur ein Witz. Die Fed handelt zu spät und zu wenig!

Ich fühle mich durch die positive Kursreaktion heute, auf die Ankündigung der Fed, in meiner Ansicht bestätigt, dass die Angst vor Zinserhöhungen ein irrationales Gefühl ist. Deshalb sage ich heut wieder: Hier geht es um Psychologie!

@Subdi

Heute geht es wieder kräftig abwärts, aber natürlich hast du Recht: Es geht auch um Psychologie - nicht nur an der Börse, sondern in der gesamten Wirtschaft. Auch beim Thema Inflation spielt Psychologie eine wichtige Rolle. Solange die Menschen ihrer Währung vertrauen, wird es keine Hyperinflation geben. Allerdings ist die Geldmenge der entscheidende Faktor für die Börse. Ohne Geld können die Kurse nicht steigen und wenn nur wenig Geld zur Verfügung steht, werden die Anleger sorgfältiger damit umgehen. Der BlackRock-Stratege Tony DeSpirito rät deshalb auch zur Umsicht bei der Aktienwahl - ich hatte den Artikel hier bereits verlinkt. Kostolany hat es in seinem Buch "Die Kunst, über Geld nachzudenken" schön auf den Punkt gebracht. Hier ist ein guter Artikel über dieses Buch. Ich denke, an Kostolanys Formel Geld + Psychologie = Tendenz ist etwas dran:

Langfristige Einflussfaktoren

Langfristig bestimmen laut Kostolany vor allem zwei Faktoren den Trend an der Börse:

1. Krieg/Friede

2. die langfristige wirtschaftliche Entwicklung

Mittelfristige Einflussfaktoren

Mittelfristig ist bei der Wirtschaft vor allem das Geld entscheidend, denn ohne kann die Wirtschaft nicht wachsen.„Ka Geld, ka Musik“ (S. 91)

Es hat aber auch die Massenpsychologie Einfluss. Das Problem daran: Man kann sie nicht wirklich vorhersehen.

Wenn sowohl Geld als auch Psychologie positiv sind, dann steigen die Kurse und umgekehrt. Ist eins davon negativ, das andere positiv, dann heben sie sich gegenseitig auf – wobei Geld aber schwerer ins Gewicht fällt. Denn je nachdem ob Geld positiv oder negativ ist, entwickelt sich die Stimmung irgendwann in die gleiche Richtung.

Angesicht von zwei- bis dreistelligen Preissteigerungen bei Energie und Lebensmitteln ist eine Steigerung der Leitzinsen um weniger als ein Prozent eigentlich nur ein Witz. Die Fed handelt zu spät und zu wenig!

Die Fed wird wie gewohnt die Zinsen in mehreren Trippelschritten erhöhen. Die Frage ist: Wie weit wird sie bei der Inflationsbekämpfung gehen und wie weit kann sie gehen, ohne ihr zweites Mandat, den Arbeitsmarkt, zu gefährden?

DrMabuse schrieb am 05.05.22:

Die Fed wird wie gewohnt die Zinsen in mehreren Trippelschritten erhöhen. Die Frage ist: Wie weit wird sie bei der Inflationsbekämpfung gehen und wie weit kann sie gehen, ohne ihr zweites Mandat, den Arbeitsmarkt, zu gefährden?

@DrMabuse

Gute Frage.

Aber nehmen wir für einen Moment an, die FED bekommt die Inflation nicht in den Griff. In einer dann folgenden Hochinflationsphase rutschen die Unternehmen regelmäßig in eine Abwärtspirale, z.B. weil die steigenden Kosten für Vorprodukte, die Gewinne auffressen und steigende Löhne nicht mehr bezahlt werden können.

Irgendwann ist dann Schicht im Schacht und es gibt eine Rezession und steigende Arbeitslosigkeit fast zwangsläufig. So war es ja z.B. auch in Deutschland im letzten Jahrhundert auf dem Weg zu 1933 ...

Insofern kann man formulieren: Wenn die Fed die Inflation nicht in den Griff bekommt, diesem Thema jetzt nicht Priorität einräumt, folgt die (Massen-) Arbeitslosigkeit nach, weil die Konjunktur stark leidet und viele Unternehmen vom Markt verschwinden. Insofern muss die FED jetzt trotz Eintrübung der Konjunkturaussichten die Inflation bekämpfen, Arbeitsmarkt hin oder her. "Whatever it takes" würde Mario Draghi sagen.

Zur Inflation muss man auch sagen das ein Teil dieser Quote durch die unterbrochenen Lieferketten zustande kommt. Kann man diese Probleme lösen kann sich die Fed eventuell auch einen Teil der Zinserhöhungen sparen. Ein "Soft Landing" der Wirtschaft wäre dann leichter.

https://www.handelsblatt.com/unternehmen/handel-konsumgueter/lieferengpaesse-ukrainekrieg-sorgt-fuer-erhebliche-probleme-im-einkauf/28295808.html

Muss man die komplette Inflationsrate über die Zinsanhebungen der FED (EZB) kompensieren kann es mit den stark verschuldeten Industrieländern zu Staatsinsolvenzen bei zu hohen Zinsen kommen. Der Immobiliensektor wird in wenigen Jahren leiden, weil es zu Kreditausfällen kommen kann.

Kann man den Krieg rechtzeitig stoppen und die Lieferketten ausreichend wieder herstellen sähe vieles besser aus.

Kurz- und mittelfristig ist erst mal alles noch stabil wenn man sich den Leading economic Index vieler Länder anschaut.

https://www.handelsblatt.com/unternehmen/handel-konsumgueter/lieferengpaesse-ukrainekrieg-sorgt-fuer-erhebliche-probleme-im-einkauf/28295808.html

Muss man die komplette Inflationsrate über die Zinsanhebungen der FED (EZB) kompensieren kann es mit den stark verschuldeten Industrieländern zu Staatsinsolvenzen bei zu hohen Zinsen kommen. Der Immobiliensektor wird in wenigen Jahren leiden, weil es zu Kreditausfällen kommen kann.

Kann man den Krieg rechtzeitig stoppen und die Lieferketten ausreichend wieder herstellen sähe vieles besser aus.

Kurz- und mittelfristig ist erst mal alles noch stabil wenn man sich den Leading economic Index vieler Länder anschaut.

Neueste Beiträge

ValueFreak in Politik