Investment Strategie

Der Immobilien- und Hausbau-Sektor werden die ersten sein, die unter steigenden Zinsen und schwacher Konjunktur leiden. Wenn deswegen die Arbeitslosigkeit steigt, ist Schluss mit steigenden Zinsen in den USA, kaum dass die Trippelschritte der Zinserhöhungen angefangen haben.

Vorausgesetzt, wenn die Energie-, Lebensmittel- und Rohstoffpreise nicht weiterhin zu sehr steigen ...

... kann ich mir zumindest so vorstellen :-)

Vorausgesetzt, wenn die Energie-, Lebensmittel- und Rohstoffpreise nicht weiterhin zu sehr steigen ...

... kann ich mir zumindest so vorstellen :-)

Sehe ich eigentlich genauso. Aber: ausgerechnet Blackstone kommt in einer Auswertung zur Inflation und Hausbausektor in USA zu anderen Erkenntnissen und ist da eher positiv gestimmt. Das wird spannend, wie es am Ende ausgeht und ob es dort wirklich "kracht".

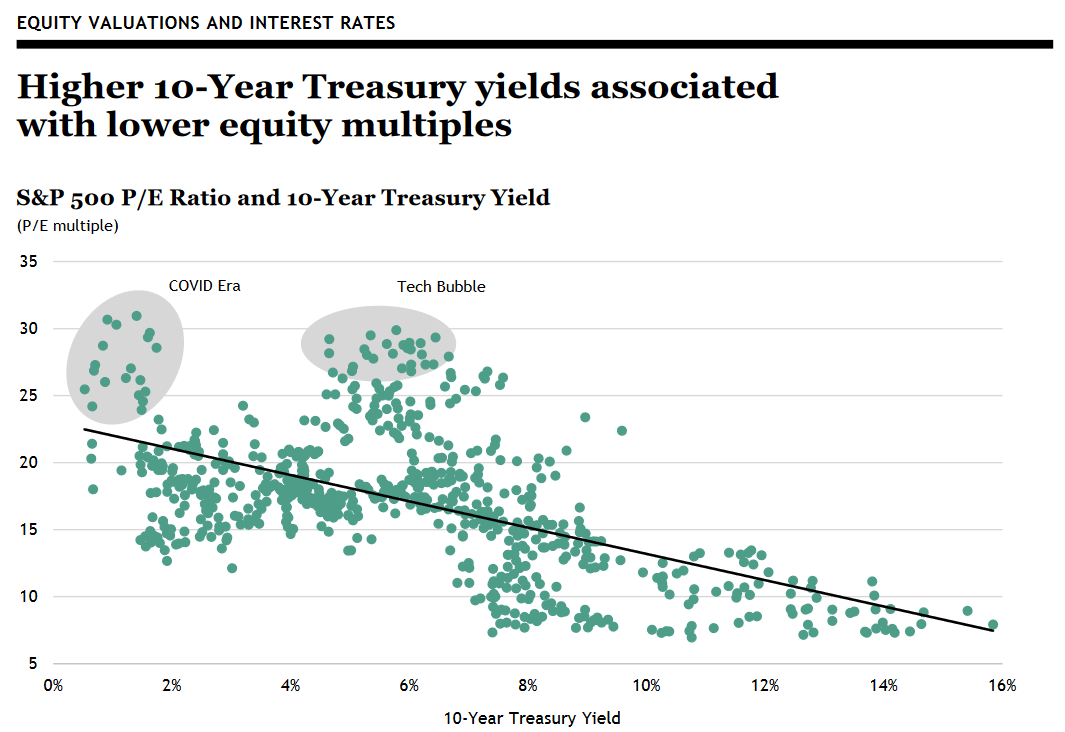

Die negative Korrelation zwischen Zinsen und P/E Ratio dürfte ja bekannt sein. Interessant ist auch das Chart zu Inflationstreibern und Vergleich EU/USA.

https://pws.blackstone.com/wp-content/uploads/sites/5/2022/04/2022Q2_Getting-Ready-for-the-New-Normal.pdf

Die negative Korrelation zwischen Zinsen und P/E Ratio dürfte ja bekannt sein. Interessant ist auch das Chart zu Inflationstreibern und Vergleich EU/USA.

https://pws.blackstone.com/wp-content/uploads/sites/5/2022/04/2022Q2_Getting-Ready-for-the-New-Normal.pdf

Diese Inflation kommt ja wegen sinkendem Angebo,t wegen Corona Maßnahmen, und Krieg, bei gleich bleibender Nachfrage plus Hamsterkäufen.

Zinsen haben auf die heutige Inflation weniger Einfluss als auf die Konjunktur. Die Fed kann die Konjunktur abwürgen, aber das will sie sicher nicht.

Bis Jahresende bin ich für den US-Aktienmarkt, und insbesondere für Wachstumsaktien, optimistisch.

Zinsen haben auf die heutige Inflation weniger Einfluss als auf die Konjunktur. Die Fed kann die Konjunktur abwürgen, aber das will sie sicher nicht.

Bis Jahresende bin ich für den US-Aktienmarkt, und insbesondere für Wachstumsaktien, optimistisch.

Die Inflation verzehrt Kaufkraft und Werte, und macht die Gesellschaft ärmer. Das Gegengift gegen die Inflation führt aber automatisch ebenfalls dazu, dass das Vermögen und/oder der Lebensstandard der Bevölkerung zurückgehen – sei es durch eine scharfe Korrektur an den Börsen, fallende Immobilien-Preise, höhere Steuern, eine Rezession, Insolvenzen oder andere die Belastungen. Wie man es auch immer dreht und wendet: Die Wohlstands-Illusion, die in den reichen westlichen Ländern in den letzten Jahrzehnten aufgebaut wurde, muss wieder abgetragen werden – Wohlfahrts-Einbußen sind vermutlich schon in unmittelbarer Zukunft unvermeidlich. Ein Meinungsbeitrag von Gerhard Heinrich.

Bill Dudley, ehemaliger Chef der Fed of New York, geht davon aus, dass die US-Notenbank den Aktienmarkt zum Einsturz bringen will.

35 Minuten Florian Homm:

Was jeder Investor jetzt wissen muss - Rezessionsgefahr und Zeitenwende

DrMabuse schrieb am 14.05.22:

Will die Notenbank den Crash?Bill Dudley, ehemaliger Chef der Fed of New York, geht davon aus, dass die US-Notenbank den Aktienmarkt zum Einsturz bringen will.

@DrMabuse

Sebastian Hell hat eine ziemlich ineffiziente Art, Bücher bereitzuhalten. Da braucht man mindestens 3 Hände, um in den Stapel zu greifen.

DrMabuse schrieb am 14.05.22:

Die große Wohlstands-Zerstörung!Die Inflation verzehrt Kaufkraft und Werte, und macht die Gesellschaft ärmer. Das Gegengift gegen die Inflation führt aber automatisch ebenfalls dazu, dass das Vermögen und/oder der Lebensstandard der Bevölkerung zurückgehen – sei es durch eine scharfe Korrektur an den Börsen, fallende Immobilien-Preise, höhere Steuern, eine Rezession, Insolvenzen oder andere die Belastungen. Wie man es auch immer dreht und wendet: Die Wohlstands-Illusion, die in den reichen westlichen Ländern in den letzten Jahrzehnten aufgebaut wurde, muss wieder abgetragen werden – Wohlfahrts-Einbußen sind vermutlich schon in unmittelbarer Zukunft unvermeidlich. Ein Meinungsbeitrag von Gerhard Heinrich.

Will die Notenbank den Crash?Bill Dudley, ehemaliger Chef der Fed of New York, geht davon aus, dass die US-Notenbank den Aktienmarkt zum Einsturz bringen will.

@DrMabuse

Es ist halt auch die Frage wie man als Anleger auf diese Form der Krise reagiert. Schließlich gibt es genug Unternehmen die nicht verzichtbar sind und die auch weiter Ihre Gewinne erzielen werden selbst wenn eine Automatisierung über Clouds der Wohnungen erst mal zurück bleibt. Oder andere Luxusentwicklungen ausbleiben.

In solchen Phasen wie jetzt muss man halt auf die Unternehmen der gesellschaftlichen Basis setzen. Lebensmittel, Pharma, Energieträger, Konsumgüter, Rohstoffe, Versicherungen etc. setzten.

Als besondere Sicherheit kann man auch den Goldanteil eines Portfolios erhöhen, so dass man, falls es wirklich zu mehr als einer Korrektur kommt, sich mit Gold dann ab einen bestimmten Zeitpunkt wieder billige Aktien kaufen kann. Eine Gold Aktien Pumpe falls es crasht, da Gold meist erst spät in solchen Krisen seinen Wert anpasst.

Zykliker und Wachstumsunternehmen die in der Hausse besonders steigen oder verschuldetet kleine Unternehmen haben dagegen höhere Risiken in dieser Phase.

ValueFreak schrieb am 15.05.22:

DrMabuse schrieb am 14.05.22:Will die Notenbank den Crash?Bill Dudley, ehemaliger Chef der Fed of New York, geht davon aus, dass die US-Notenbank den Aktienmarkt zum Einsturz bringen will.

@DrMabuse

Sebastian Hell hat eine ziemlich ineffiziente Art, Bücher bereitzuhalten. Da braucht man mindestens 3 Hände, um in den Stapel zu greifen.

@ValueFreak

Ich frage mich ob man ein Crashszenario durch die steigenden Zinsen allein erwarten muss. Möglich ist das sicherlich doch waren die Zinsanstiege der letzten Zinszyklen auch erst mal nicht direkt toxisch für Aktien. Der Markt lief erst mal noch mehrere Jahre weiter abgesehen von kleinen Korrekturen. Jetzt haben wir zwar eine höhere Inflationsrate und schnellere Zinsschritte bei der FED, der Abstand zwischen Zins und Aktienrenditen ist jedoch immer noch erheblich, was die Leute im Aktienmarkt hält. Höhere Zinsen beflügeln auch die Kreditwirtschaft und damit die Wirtschaft an sich was in diesem Szenario auch nicht eingerechnet wird. Ich erwarte erst mal keine große Rezession und wenn dann wird sie der LEI rechtzeitig anzeigen. Meist bilden sich erwartete Schreckensszenarien nicht aus. In ein zwei Jahren wird das Problem mit dem Aktienmarkt wahrscheinlich dann wirklich aktuell, wenn die Renditeabstände der Gewinnrenditen unter 3 % Abstand vom Zins fallen sollten. Dann fangen die Abwanderungen tatsächlich an. In den letzten 30 Jahren lies sich nur das Platzen der Dotcom Blase voraussagen, sonst warnen die Crashpropheten meist auf der falschen Seite.

Die kleine Korrektur des Marktes seit beginn des Jahres kann bis zum Ende eher vergessen sein. Dennoch werde ich den Goldanteil in meinem Portfolio wahrscheinlich um 10 % erhöhen und vermehrt auf Value und Energieträger und Agrar setzen.

kidnah1 schrieb am 16.05.22:

Ich frage mich ob man ein Crashszenario durch die steigenden Zinsen allein erwarten muss. Möglich ist das sicherlich doch waren die Zinsanstiege der letzten Zinszyklen auch erst mal nicht direkt toxisch für Aktien. Der Markt lief erst mal noch mehrere Jahre weiter abgesehen von kleinen Korrekturen. Jetzt haben wir zwar eine höhere Inflationsrate und schnellere Zinsschritte bei der FED, der Abstand zwischen Zins und Aktienrenditen ist jedoch immer noch erheblich, was die Leute im Aktienmarkt hält. Höhere Zinsen beflügeln auch die Kreditwirtschaft und damit die Wirtschaft an sich was in diesem Szenario auch nicht eingerechnet wird. Ich erwarte erst mal keine große Rezession und wenn dann wird sie der LEI rechtzeitig anzeigen. Meist bilden sich erwartete Schreckensszenarien nicht aus. In ein zwei Jahren wird das Problem mit dem Aktienmarkt wahrscheinlich dann wirklich aktuell, wenn die Renditeabstände der Gewinnrenditen unter 3 % Abstand vom Zins fallen sollten. Dann fangen die Abwanderungen tatsächlich an. In den letzten 30 Jahren lies sich nur das Platzen der Dotcom Blase voraussagen, sonst warnen die Crashpropheten meist auf der falschen Seite.

Die kleine Korrektur des Marktes seit beginn des Jahres kann bis zum Ende eher vergessen sein. Dennoch werde ich den Goldanteil in meinem Portfolio wahrscheinlich um 10 % erhöhen und vermehrt auf Value und Energieträger und Agrar setzen.

@kidnah1

Ich denke, dass @Subdi mit Recht darauf hinweist, dass die Inflationsrate weiterhin die nur leicht angehobenen Zinsen übersteigt. Daher bleibt zunächst die Attraktivität des Aktienmarktes erhalten. Allerdings erfordert das Ausbremsen der Inflation weitere Reaktionen der Notenbanken und wir kennen das aus der Vergangenheit. Wenn die ausbleiben, werden wir in Geld ersaufen, so wie es sich in einigen Ländern bereits andeutet. Wenn die kommen, wird es sich auf die Realwirtschaft auswirken. Die dynamischen Systeme neigen zu Schwingungen und die Notenbanker neigen dazu, zu steuern statt zu regeln. Daher denke ich, dass harte Zeiten auf die Realwirtschaft zukommen und dass auch der Aktienmarkt dann sehr stark korrigieren wird. Auch Aktionäre können nur dann verdienen, wenn Werte erarbeitet werden - alles andere ist die Geld Illusion..

Bei Beat Thoma kann man nachlesen, dass in der Frühphase der Zinserhöhungen (dort Phase 4) Börse und Zinsen gleichzeitig steigen. Ich denke, dass wir aktuell in dieser Phase sind.

Beat Thoma: Dynamische Prozesse in der Ökonomie und an den Finanzmärkten (Kapitel 8 - Der Börsenzyklus)

Beat Thoma: Dynamische Prozesse in der Ökonomie und an den Finanzmärkten (Kapitel 8 - Der Börsenzyklus)

Ich sehe das Hauptproblem eher in der Möglichkeit von lang dauernder Rezession in Europa; durch den Auslöser "Ukraine-Krieg".

Subdi schrieb am 16.05.22:

Ich sehe das Hauptproblem eher in der Möglichkeit von lang dauernder Rezession in Europa; durch den Auslöser "Ukraine-Krieg".

@Subdi

Die durch den Ukraine Krieg überteuerten Rohstoffe können schon unsere Wirtschaft relativ lang drücken. Doch die meisten Kriege kleinerer Länder wirken sich kaum auf die große Wirtschaftslage aus.

Wenn ein BIP 2 Quartale aufeinander sinkt hat man ja bereits eine Rezession. Massive Rezessionen können 500 Tage lang andauern. Danach erholen sich die Märkte meist. Nach drei Jahren ist der Spuk der meisten Rezessionen vorbei (1929 hat es jedoch wesentlich länger gedauert bis die Märkte sich wieder erholt haben) und die Märkte erreichen dann meist schon alte Höchststände.

Querverlaufende Märkte sind jedoch für Aktionäre das schlimmste Szenario mit fehlenden Gewinnen mit bis zu 13 Jahre Dauer beim DAX (negativ Rekord in den 60ern). Oder Japan als Beispiel.

Nur selbst in schlechten Wirtschaftslagen kann man sich immer noch notwendigen Unternehmen zuwenden und wird dort auch etwas verdienen.

Solange kein flächendeckender Weltkrieg als Atomkrieg kommt erholen sich die Märkte bald.

Sollte es jedoch so schlimm kommen dann braucht man auch kein Kapital mehr sondern hat andere Probleme mit der Welt.

Sascha Huber:

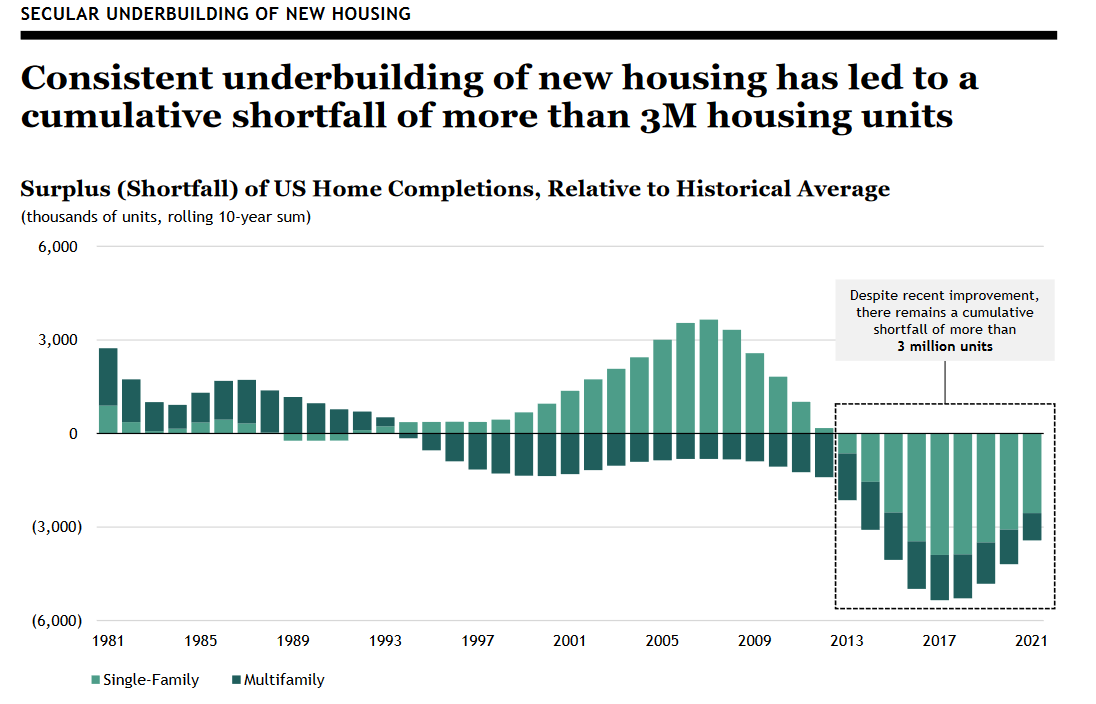

Sorgenkind US-Immobilienmarkt?

Die Crashpropheten stellen schon mal den Champagner kalt. Denn die geldpolitische Straffung der Fed beginnt immer mehr zu wirken. ...

https://www.godmode-trader.de/artikel/sorgenkind-us-immobilienmarkt,11050877

https://www.godmode-trader.de/artikel/sorgenkind-us-immobilienmarkt,11050877

Subdi schrieb am 17.05.22:

Sascha Huber:

Sorgenkind US-Immobilienmarkt?

Die Crashpropheten stellen schon mal den Champagner kalt. Denn die geldpolitische Straffung der Fed beginnt immer mehr zu wirken. ...

https://www.godmode-trader.de/artikel/sorgenkind-us-immobilienmarkt,11050877

@Subdi

US Inflation - 8,3 %.

US Bond 3,4% auf 10 Jahre

Realzins -4,9%

Bonds können damit zumindest langfristig den Aktiengewinnen der letzten Jahre kaum den Rang ablaufen und der Anleihen Sektor dürfte noch uninteressant sein.

Bonds sind nach wie vor unattraktiv.

Gold schlägt sich bei Realzinsen unter 2 % meist besser als Bonds.

Können 60 % Aufschlag auf die Kreditwirtschaft in kurzer Zeit bereits zu massiven Kreditausfällen führen? Höhere Kreditzinsen führen zu mehr Kreditvolumen was den Aktienhandel auch beflügelt.

Ich denke das dauert noch etwas bis sich die teuren Kredite auf die Immobilienwirtschaft durch massive Ausfälle auswirken werden.

Nun ja, vor die Wahl gestellt, welches Crahs-Szenario vorstellbar ist, kann man natürlich den Immobilienmarkt immer als Gefahr an die Wand malen, weil steigende (Hypotheken-) Zinsen halt bewirken, dass sich der Markt neu sortieren muss.

"Es bleibt jedenfalls dabei, dass der Versuch die (zu) hohe US-Inflation zu bekämpfen und gleichzeitig die US-Wirtschaft nicht zu hart zu treffen und somit die Finanzmärkte nicht zu stark zu destabilisieren ein Vabanquespiel ist. Hoffen wir, dass dem Offenmarktausschuss der Fed dieser Balance-Akt einigermaßen gelingen wird. Sonst würden die Crashpropheten die kalt gestellten Champagnerflaschen wohl köpfen dürfen." schreibt Sascha Huber.

Wer der FED genau zugehört hat, konnte bereits heraushören, dass diesmal die Inflationsbekämpfung die Priorität hat vor der Arbeitslosenquote und der US-Wirtschaft. So ist man zumindest in die Zinserhöhungen gestartet, vielleicht bleibt das nicht bis zum Ende so. Ich denke aber, es wäre blauäugig darauf zu spekulieren oder darauf zu hoffen, dass die FED die Zinssteigerung beendet, nur weil es an Börse oder in der Wirtschaft diesemal nicht spurlos vorübergeht - mit einem Rückgang.

Ich beobachte natürlich, dass die USA vom starken Dollar profitieren und daher von der Rohstoff-Seite in USA weniger Inflationsdruck herrscht als in Europa. Hinzu kommen die sich verbessernden Exportchancen für LNG und die Zuflüsse in den Dollar als sicherer Hafen. Das stützt die Wirtschaft.

Daher erinnert mich die Situation in 2022 auch nicht an die Phase 2007, wo es am Immobilienmarkt eng wurde, sondern eher an 2001 in USA. Was damals 9/11 war, ist heute der Krieg in der Ukraine. Aber eigentlich hatte schon Monate früher der Salami-Crash der Technologie-Aktien eingesetzt.

So auch diesmal in 2022: Kurzzeitig durch Corona nochmals für 18 Monate auf neue Höhen gepusht, verlieren die "Tech", "Wasserstoff" und "xxx"-Themen-Aktien jetzt kurstechnisch zweistellig und die Blase wird langsam entleert, trotz oder gerade wegen aller Erklärungsversuche (steigende Zinsen, Inflation, ...) geht der Salamicrash immer noch weiter und dahinter steckt die fundamentale Überbewertung.

Wenn ich Artikel lese, dass man das KGV, die Dividendenrendite und das KBV nicht mehr heranziehen soll, weil diese Kennzahlen gelten für die Wachstums-Unternehmen nicht, dann erinnert das doch sehr an 2000. Da wurde das Gleiche geschrieben - vor allem über Internetunternehmen - und jetzt will man es wieder nicht wahrhaben, dass auch Tech-Werte eben Unternehmen sind, die nicht nur für Schonwetter-Perioden bepreist werden müssen, sondern auch für Rezessionen und eine mittlere Fundamentalbewertung preist halt auch die Risiken stets mit ein.

Das Ende der Geschichte ist bekannt. Bis 2003 fielen die Tech-Werte an der Nasdaq oftmals um 70, 80, 90% und waren dann plötzlich in normalen KGV, KBV-Regionen angelangt. Ja gaben oftmals die Politik auf, keine Dividenden zu zahlen. Ich denke, wenn die heutige Generation diesen Salamicrash hinter sich hat, vielleicht in 2023 oder 2024, werden wir in einer Welt mit nachhaltiger Inflation und positiven Zinsen aufwachen. Hoffentlich sind beide Zahlen dann einstellig und unter 5%.

Wenn das so ist, werden wir alle unsere Depots darauf einstellen und mehr in "Value"-Aktien und "Rohstoff"-Werte investiert sein. Ausschließlich auf Tech-Werte zu setzen, wird man wie in der Phase 2003-2013 eher selten finden. ;-) Aber sicher wird einige Jahre später der nächste Technologie-Superzyklus starten. Aber momentan sollte man wohl eher darüber nachdenken, wie man die nächsten Monate eine konservative Strategie fährt, um das Kapital zu schützen.

"Es bleibt jedenfalls dabei, dass der Versuch die (zu) hohe US-Inflation zu bekämpfen und gleichzeitig die US-Wirtschaft nicht zu hart zu treffen und somit die Finanzmärkte nicht zu stark zu destabilisieren ein Vabanquespiel ist. Hoffen wir, dass dem Offenmarktausschuss der Fed dieser Balance-Akt einigermaßen gelingen wird. Sonst würden die Crashpropheten die kalt gestellten Champagnerflaschen wohl köpfen dürfen." schreibt Sascha Huber.

Wer der FED genau zugehört hat, konnte bereits heraushören, dass diesmal die Inflationsbekämpfung die Priorität hat vor der Arbeitslosenquote und der US-Wirtschaft. So ist man zumindest in die Zinserhöhungen gestartet, vielleicht bleibt das nicht bis zum Ende so. Ich denke aber, es wäre blauäugig darauf zu spekulieren oder darauf zu hoffen, dass die FED die Zinssteigerung beendet, nur weil es an Börse oder in der Wirtschaft diesemal nicht spurlos vorübergeht - mit einem Rückgang.

Ich beobachte natürlich, dass die USA vom starken Dollar profitieren und daher von der Rohstoff-Seite in USA weniger Inflationsdruck herrscht als in Europa. Hinzu kommen die sich verbessernden Exportchancen für LNG und die Zuflüsse in den Dollar als sicherer Hafen. Das stützt die Wirtschaft.

Daher erinnert mich die Situation in 2022 auch nicht an die Phase 2007, wo es am Immobilienmarkt eng wurde, sondern eher an 2001 in USA. Was damals 9/11 war, ist heute der Krieg in der Ukraine. Aber eigentlich hatte schon Monate früher der Salami-Crash der Technologie-Aktien eingesetzt.

So auch diesmal in 2022: Kurzzeitig durch Corona nochmals für 18 Monate auf neue Höhen gepusht, verlieren die "Tech", "Wasserstoff" und "xxx"-Themen-Aktien jetzt kurstechnisch zweistellig und die Blase wird langsam entleert, trotz oder gerade wegen aller Erklärungsversuche (steigende Zinsen, Inflation, ...) geht der Salamicrash immer noch weiter und dahinter steckt die fundamentale Überbewertung.

Wenn ich Artikel lese, dass man das KGV, die Dividendenrendite und das KBV nicht mehr heranziehen soll, weil diese Kennzahlen gelten für die Wachstums-Unternehmen nicht, dann erinnert das doch sehr an 2000. Da wurde das Gleiche geschrieben - vor allem über Internetunternehmen - und jetzt will man es wieder nicht wahrhaben, dass auch Tech-Werte eben Unternehmen sind, die nicht nur für Schonwetter-Perioden bepreist werden müssen, sondern auch für Rezessionen und eine mittlere Fundamentalbewertung preist halt auch die Risiken stets mit ein.

Das Ende der Geschichte ist bekannt. Bis 2003 fielen die Tech-Werte an der Nasdaq oftmals um 70, 80, 90% und waren dann plötzlich in normalen KGV, KBV-Regionen angelangt. Ja gaben oftmals die Politik auf, keine Dividenden zu zahlen. Ich denke, wenn die heutige Generation diesen Salamicrash hinter sich hat, vielleicht in 2023 oder 2024, werden wir in einer Welt mit nachhaltiger Inflation und positiven Zinsen aufwachen. Hoffentlich sind beide Zahlen dann einstellig und unter 5%.

Wenn das so ist, werden wir alle unsere Depots darauf einstellen und mehr in "Value"-Aktien und "Rohstoff"-Werte investiert sein. Ausschließlich auf Tech-Werte zu setzen, wird man wie in der Phase 2003-2013 eher selten finden. ;-) Aber sicher wird einige Jahre später der nächste Technologie-Superzyklus starten. Aber momentan sollte man wohl eher darüber nachdenken, wie man die nächsten Monate eine konservative Strategie fährt, um das Kapital zu schützen.

Covacoro schrieb am 21.05.22:

Nun ja, vor die Wahl gestellt, welches Crahs-Szenario vorstellbar ist, kann man natürlich den Immobilienmarkt immer als Gefahr an die Wand malen, weil steigende (Hypotheken-) Zinsen halt bewirken, dass sich der Markt neu sortieren muss.

@Covacoro ...

... volle Zustimmung

"Es bleibt jedenfalls dabei, dass der Versuch die (zu) hohe US-Inflation zu bekämpfen und gleichzeitig die US-Wirtschaft nicht zu hart zu treffen und somit die Finanzmärkte nicht zu stark zu destabilisieren ein Vabanquespiel ist. Hoffen wir, dass dem Offenmarktausschuss der Fed dieser Balance-Akt einigermaßen gelingen wird. Sonst würden die Crashpropheten die kalt gestellten Champagnerflaschen wohl köpfen dürfen." schreibt Sascha Huber.

... wieder volle Zustimmung

Wer der FED genau zugehört hat, konnte bereits heraushören, dass diesmal die Inflationsbekämpfung die Priorität hat vor der Arbeitslosenquote und der US-Wirtschaft. So ist man zumindest in die Zinserhöhungen gestartet, vielleicht bleibt das nicht bis zum Ende so. Ich denke aber, es wäre blauäugig darauf zu spekulieren oder darauf zu hoffen, dass die FED die Zinssteigerung beendet, nur weil es an Börse oder in der Wirtschaft diesemal nicht spurlos vorübergeht - mit einem Rückgang.

... ja das stimmt, eine Rezession in einigen Branchen trifft auch die Gesamtwirtschaft.

Fragt sich nur, welche Branchen davon verschont bleiben?

Die Inflation kommt durch die gestörten Lieferketten. Wer liefern kann wird in Zukunft gewinnen, behaupte ich.

Ich beobachte natürlich, dass die USA vom starken Dollar profitieren und daher von der Rohstoff-Seite in USA weniger Inflationsdruck herrscht als in Europa. Hinzu kommen die sich verbessernden Exportchancen für LNG und die Zuflüsse in den Dollar als sicherer Hafen. Das stützt die Wirtschaft.

Die USA profitieren von der Schwäche Europas. So traurig es ist ;-)

Daher erinnert mich die Situation in 2022 auch nicht an die Phase 2007, wo es am Immobilienmarkt eng wurde, sondern eher an 2001 in USA. Was damals 9/11 war, ist heute der Krieg in der Ukraine. Aber eigentlich hatte schon Monate früher der Salami-Crash der Technologie-Aktien eingesetzt.

9/11 war ein Angriff auf Amerika, der Ukraine-Krieg ist ein Angriff auf Europa, und das Platzen der Dot-Com-Blase hatte mit 9/11 nicht viel zu tun.

WW-Web-Unternehmen wurden damals nach Kriterien wie Page-Views bewertet, was völlig irrational ist.

Solche Irrationalität ist heute, zumindest bei Tech-Unternehmen, deutlich seltener geworden. Die meisten Investoren kennen sich in der Branch gut aus. Die große Zeit der Glücksritter ist längst vorbei, so sehe ich das zumindest...

So auch diesmal in 2022: Kurzzeitig durch Corona nochmals für 18 Monate auf neue Höhen gepusht, verlieren die "Tech", "Wasserstoff" und "xxx"-Themen-Aktien jetzt kurstechnisch zweistellig und die Blase wird langsam entleert, trotz oder gerade wegen aller Erklärungsversuche (steigende Zinsen, Inflation, ...) geht der Salamicrash immer noch weiter und dahinter steckt die fundamentale Überbewertung.

Fallende Börsen sind Kaufgelegenheiten, wenn man weiß was man kaufen will ;-)

Wenn ich Artikel lese, dass man das KGV, die Dividendenrendite und das KBV nicht mehr heranziehen soll, weil diese Kennzahlen gelten für die Wachstums-Unternehmen nicht, dann erinnert das doch sehr an 2000.

... da würde ich ganz anders differenzieren:

wenn ein Wachstumsunternehmen einen Trend von sinkenden Verlusten bei stark steigenden Umsätzen über mehrere Jahre hat, ist das fundamental betrachtet ein starkes Argument für eine hohe Bewertung. Natürlich nur, wenn absehbar ist, dass sich dieser positive Trend nicht abschwächt...

Da wurde das Gleiche geschrieben - vor allem über Internetunternehmen - und jetzt will man es wieder nicht wahrhaben, dass auch Tech-Werte eben Unternehmen sind, die nicht nur für Schonwetter-Perioden bepreist werden müssen, sondern auch für Rezessionen und eine mittlere Fundamentalbewertung preist halt auch die Risiken stets mit ein.

... stimmt natürlich für manche Tech-Werte, doch sicher nicht für alle ...

Das Ende der Geschichte ist bekannt. Bis 2003 fielen die Tech-Werte an der Nasdaq oftmals um 70, 80, 90% und waren dann plötzlich in normalen KGV, KBV-Regionen angelangt. Ja gaben oftmals die Politik auf, keine Dividenden zu zahlen. Ich denke, wenn die heutige Generation diesen Salamicrash hinter sich hat, vielleicht in 2023 oder 2024, werden wir in einer Welt mit nachhaltiger Inflation und positiven Zinsen aufwachen. Hoffentlich sind beide Zahlen dann einstellig und unter 5%.

... weitere Inflation setzt voraus, dass weiterhin die Nachfrage insgesamt das Angebot übersteigt. Ich bin mir da nicht so sicher.

Für Unternehmen mit Preissetzungsmacht wäre Inflation ein Vorteil, gerade in einer Rezession, denn dann setzen alle Aktienanleger auf die wenigen Gewinner.

Wenn das so ist, werden wir alle unsere Depots darauf einstellen und mehr in "Value"-Aktien und "Rohstoff"-Werte investiert sein. Ausschließlich auf Tech-Werte zu setzen, wird man wie in der Phase 2003-2013 eher selten finden. ;-) Aber sicher wird einige Jahre später der nächste Technologie-Superzyklus starten. Aber momentan sollte man wohl eher darüber nachdenken, wie man die nächsten Monate eine konservative Strategie fährt, um das Kapital zu schützen.

... ich fürchte, viele vermeintliche Value-Aktien sind in Wirklichkeit Value-Fallen, denn die Welt ändert sich schneller als je zuvor. Nicht jeder Rohstoff wird in Zukunft knapp und stark nachgefragt sein.

Zu ...

"... ja das stimmt, eine Rezession in einigen Branchen trifft auch die Gesamtwirtschaft.

Fragt sich nur, welche Branchen davon verschont bleiben? "

Die Inflation wird sicherlich auch auf unverzichtbare Branchen negative Einflüsse durch die z.T. fehlenden Lieferketten haben. Unternehmen die jeder braucht werden jedoch auch in diesen schlechteren Zeiten Gewinne erzielen (Ansatz von Peter Lynch man schaut auf die Gesellschaft was sie braucht das fängt mit der morgendlichen Zahnpasta an und endet mit den Batterien für den Wecker. Achtet man sorgfältig auf solche Produkte kommt man auf die notwendigen Branchen die nicht ersetzt werden können.

Ein wichtiger Aspekt zwischen den vermeintlichen Value Werten und tatsächlichen ist immer die Frage nach der Stabilität der Geschäftsmodelle eines Unternehmens. Funktionierende Unternehmen können Schwierigkeit ausgleichen und werden immer wieder gebraucht werden.

Insgesamt werden die Gewinne solange es Inflation gibt selbst bei guten Bedingungen eher nachgeben weil die Menschen einfach weniger pro Monat haben als die Jahre zuvor. Verschont wird also im Prinzip kaum ein Unternehmen nur werden viele kaum große Nachteile haben. Aktionäre gehören auch wie immer zu den Gewinnern der Gesellschaft.

@Covacoro

Starke Unternehmen setzen sich in Krisen durch und besetzen die Plätze der Überschuldeten und schwachen Unternehmen.

Ich sehe in solchen Krisen eher Chancen als Risiken.

Subdi schrieb am 22.05.22:

... ich fürchte, viele vermeintliche Value-Aktien sind in Wirklichkeit Value-Fallen, denn die Welt ändert sich schneller als je zuvor. Nicht jeder Rohstoff wird in Zukunft knapp und stark nachgefragt sein.

@Subdi

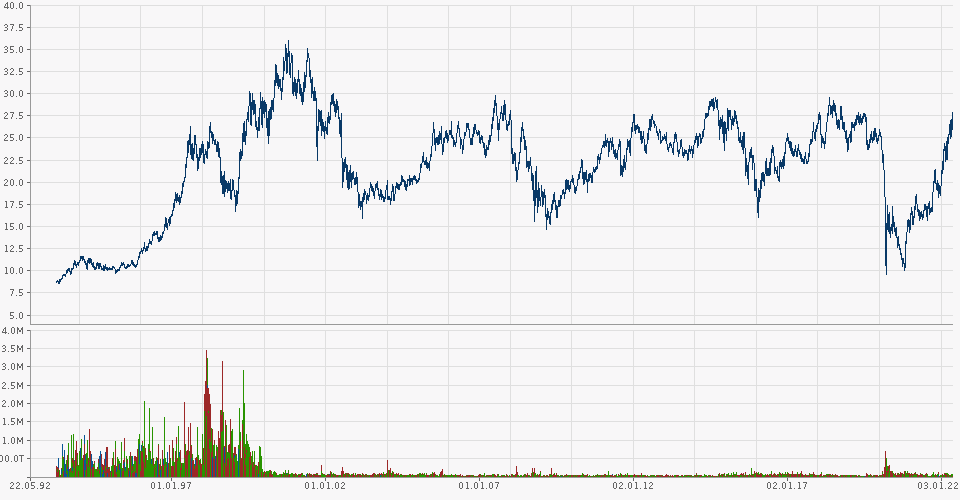

Value und Growth sind typische Schubladenbegriffe. Die heutigen Growth-Aktien sind die Value-Titel von morgen, so war das schon immer. Die deutsche Übersetzung für "Value" ist "Wert". Wer eine Value-Strategie verfolgt, legt sein Geld werthaltig an. Wertorientiertes Investieren bedeutet nicht, dass man nur noch Nahrungsmittel-, Konsumgüter- oder Rohstoffaktien kauft, sondern man kauft hervorragende Unternehmen zu einem guten Preis. Das können auch Technologieaktien oder solide Wachstumswerte sein. Es gibt meiner Meinung nach auch keine "defensiven" Branchen, ich unterscheide deshalb nur zwischen zyklischen und nichtzyklischen Branchen. Rohstoffaktien sind zB. Zykliker. Ein kurzer Blick auf die Langfristcharts der Ölkonzerne genügt, um zu sehen, dass Rohstoffaktien alles andere als defensiv sind. Hier ist der Chart der Shell-Aktie:

Und hier ist der Fünf-Jahres-Chart der Kraft-Heinz-Aktie, dem fünftgrößten Nahrungsmittelkonzern der Welt:

Defensiv sieht anders aus. Es geht also nicht um die Branche, sondern um Qualität und um den Einstiegskurs.

Um die gesamtwirtschaftliche Lage würde ich mir keinen großen Kopf machen, gute Unternehmen werden immer zurückkommen. Die wichtigste Voraussetzung ist: Man muss langfristig denken.

Gute Beiträge hier, schade, dass sie von so wenigen auf Sharewise gelesen werden!

Ich hatte mir schon öfter Value vs Growth angesehen, z.B. in 2015 auf dem Blog:

https://www.covacoro.de/2015/05/21/growth-und-value-strategie-im-vergleich/

und mich hat gestört, dass beide Ansätze so starr ausgelegt werden bzw. so selten kombiniert werden.

Sowohl die Konzentration auf die Vergangenheit (Kennzahlen) der klassischen Value-Anleger ist zu simpel gedacht, wie auch die Fokussierung nur auf die Zukunft (Wachstumsprognosen) der klassischen Growth-Anleger. Die Wahrheit liegt wohl eher in der Mitte.

Ich hatte mir schon öfter Value vs Growth angesehen, z.B. in 2015 auf dem Blog:

https://www.covacoro.de/2015/05/21/growth-und-value-strategie-im-vergleich/

und mich hat gestört, dass beide Ansätze so starr ausgelegt werden bzw. so selten kombiniert werden.

Sowohl die Konzentration auf die Vergangenheit (Kennzahlen) der klassischen Value-Anleger ist zu simpel gedacht, wie auch die Fokussierung nur auf die Zukunft (Wachstumsprognosen) der klassischen Growth-Anleger. Die Wahrheit liegt wohl eher in der Mitte.

Covacoro schrieb am 23.05.22:

Gute Beiträge hier, schade, dass sie von so wenigen auf Sharewise gelesen werden!

Ich hatte mir schon öfter Value vs Growth angesehen, z.B. in 2015 auf dem Blog:

https://www.covacoro.de/2015/05/21/growth-und-value-strategie-im-vergleich/

und mich hat gestört, dass beide Ansätze so starr ausgelegt werden bzw. so selten kombiniert werden.

Sowohl die Konzentration auf die Vergangenheit (Kennzahlen) der klassischen Value-Anleger ist zu simpel gedacht, wie auch die Fokussierung nur auf die Zukunft (Wachstumsprognosen) der klassischen Growth-Anleger. Die Wahrheit liegt wohl eher in der Mitte.

@Covacoro

das Problem wenn man zwei Ansätze wie Growth und Value direkt vergleicht kommt man automatisch auf ein dialektisches Ergebnis ((man betont (und sieht auch nur noch)die Gegensätze, weil ein Vergleich sie nun mal betont)), was auch sehr viel mit unserem so denkenden christlichen Glauben zu tun hat, der der mit seiner Struktur immer nur zwei Lösungen zu haben unser Denken gefangen hält.

Man denkt hier in gut und böse, Himmel und Hölle, weiß und schwarz. Abstufungen sind da nicht möglich.

Andere philosophische Ansätze und nicht in Gegensätzen denkende Kulturen und Religionen (wie Buddhismus) können besser mit Komplexität (Chaostheorie) umgehen. Sie suchen nicht nach zwei sondern viele Lösungen und kreisen Probleme durch viele Betrachtungsperspektiven ein statt nur nach zwei Lösungen zu suchen. Statt Schwarzweiß Denken bekommen die Lösungen abgestufte Ergebnisse und können nie perfekt sein.

Anlagetechnisch kann Buffett Wachstumsaktien auch nach (wahrscheinlichen) Wert in einigen Jahren beurteilen. Hier wird

In einem dialektischen Weltbild gibt es nur Wachstums und Value Aktien. Modernes Netzwerkdenken passt nun mal nicht so gut ins dunkle Mittelalter.

Neueste Beiträge

AlexKramer in Politik