COVACORO (WF) diskutieren

Nach Auswertung des gestrigen Investorencalls mit Frequentis - organisiert durch #BankM und #BGFL - habe ich die Position leicht aufgestockt. Die Positionierung des Unternehmens im Markt ist langfristig hervorragend und der CEO befeuert auch nicht unrealistische Wachstumsstories über Paketdrohnen in den Großstädten in den nächsten 2 oder 3 Jahren, redet also Niemandem nach dem Mund. Wesentlich wichtiger für den Erfolg der "Kontroll-Freaks der Lüfte" ist die schnelle Integration der übernommenen L3Harris Teile und die Partizipation am wachsenden Flugverkehr in Asien!

Nabaltec steigt heute um 4.5% und hat Mitte Oktober Preiserhöhungen um bis zu 20% zum 1. Januar 2022 angekündigt! Die neue, schicke Webseite gibt einen guten Überblick über die Produktpalette und adressierten Märkte: https://nabaltec.de/

BE Semi liefert ein starkes Q3 ab, Umsatz 208 Mio, Ergebnis 84 Mio, letzteres leicht höher als erwartet. Wichtiger ist aber der Fakt, dass die Auftragseingänge immer noch viel stärker steigen als die Umsätze. Die erwartete "Normalisierung" bzw. ein leichter Rückgang in 2022 könnte ausbleiben!

Stratec hebt nach vorläufigen 9-Monatszahlen die Prognose für 2021 heute erneut an. Klar kommuniziert wird außerdem, dass für Q4 weiterhin Risikoabschläge beim Umsatz und Ergebnis enthalten sind, da die Lieferketten angespannt bleiben. Trotzdem kann man konstatieren, dass der Marktkonsens erneut von der starken Umsatz/Ergebnis/Profitabilitäts-Entwicklung positiv überrascht worden ist!

Wacker Neuson berichtet nach 9 Monaten über Zahlen über Markterwartungen; der Vorstand erhöht Umsatz- und Ergebnisprognose. Dabei rechnet der Vorstand in Anbetracht aufgebrauchter Materialpuffer in Konzern und Lieferketten im vierten Quartal verstärkt mit Belastungen. Die Aktie kümmert das nicht: heute deutliches Kursplus.

Nabaltec erhöht die zuletzt im Juli angehobene Umsatzprognose aufgrund der sehr positiven Geschäftsentwicklung erneut. Man erwartet ein Umsatzwachstum von 13 bis 15 %, und eine EBIT-Marge von 11 bis 12 %. Der Konzernumsatz ist in den ersten 9 Monaten auf 140,6 Mio. Euro gewachsen, ein Plus von 18,3 %. Im Q3 2021 lag der Umsatz sogar um 25,9 % über dem Vorjahreszeitraum und das EBIT mit 17,0 Mio. Euro über 3x so hoch wie im Vorjahr (5,0 Mio. Euro). Es läuft immer besser!

Vorläufige Q-Zahlen von Kulicke and Soffa Industries, Inc.: Umsatz US$ 485 Mio., und non-GAAP EPS $2.15 ... $2.17. Damit beim Umsatz Punktlandung und beim Ergebnis besser als vom Konsens erwartet!

PVA Tepla konsolidiert nach dem Anstieg auf das Level von 40 Euro. Der Kommentar des Deutsche Bank Analysten (Kursziel rauf von 32 auf 40 Euro, Rating runter von Buy auf Hold) greift m.E. nach zu kurz und der derzeitige Kursrückgang könnte von kurzer Dauer sein. Denn der Chip-Hersteller Onsemi hat gerade die Aquisition von GT Advanced Technologies abgeschlossen (siehe Link). Er kauft für 415 Mio US$ den Hersteller von SiC/Saphire-Substraten! D.h. er legt 50% der momentanen Marktkapitalisierung von PVA Tepla in Cash auf den Tisch, um hier vertikal abgesichert zu sein. Es werden also strategische Preise für Hersteller von SiC-Kristallzuchtanlagen/SiC-Kristallen gezahlt, die üblichen Multiples greifen zu kurz!

https://finance.yahoo.com/news/onsemi-completes-acquisition-gt-advanced-100000008.html

Die HJ-Zahlen von AT&S bestätigen das starke Wachstum: Umsatz +30%, EBITDA +23% bereinigt um Anlaufkosten, ohne Anlaufkosten und Wechselkurs-Impact sogar +48%! Der Kurs ist heute 9% im Plus.

Die HJ-Zahlen bei MATAS schlagen die Erwartungen und das Unternehmen hat die Guidance für das Gesamtjahr gleichzeitig angehoben. Der Matas-Kurs steigt heute auf ein neues All-Time-High, ich sehe fundamental noch ca. 20-25% Kurspotenzial aus Sicht von 6 bis 12 Monaten. https://investor.en.matas.dk/English/investors/financials/company-announcements/company-announcement-details/2021/Matas-upgrades-guidance-on-the-back-of-record-high-summer-sales-and-successful-launch-of-new-strategy/default.aspx

Lesenswerter Artikel, volle Zustimmung: https://verus.li/vom-wert-der-zeit/

Einhell erhöht die Prognose für das Geschäftsjahr 2021: Umsatz ca. 880 Mio. EUR (bisher: 830 bis 850 Mio. EUR) sowie EBIT-Marge von ca. 8,5 % (bisher: 8,0 %). Die Aktie erreicht daher heute ein neues Alltimehigh - wie das Wikifolio. Fundamental ist ein KGV22e von 13 für die Qualität des Unternehmens nicht teuer. Ob der Sprung über die 200 Euro Marke gelingt, hängt aber sicher vom Verlauf des Weihnachtsgeschäfts ab.

Auch Mutares erhöht für 2021 die Prognosen und der Kurs hat die Kapitalerhöhung gut verkraftet. Das Unternehmen hat zuletzt ein extremes Buy&Exit-Tempo vorgelegt. Man begründet das mit: "Die aktuelle Marktsituation bietet nach wie vor einmalige Chancen, um das Wachstum zu beschleunigen und den Shareholder Value kräftig zu steigern." 2022 kommt man aber in die Situation, dass das Ergebnis je Aktie sinken und vermutlich deutlich negativ wird - es sei denn, es wären bereits Unternehmen exitreif oder würden von Wettbewerbern übernommen. Das ist aber m.E. nach unwahrscheinlich. Daher wird eine Forward Guidance für 2023 ausgesprochen, um die Investoren bei Laune zu halten: Konzernumsatzziel von mind. EUR 5 Mrd. sowie positives Nettoergebnis in der Spanne von 1,8 % bis 2,2 Prozent.

https://de.marketscreener.com/kurs/aktie/MUTARES-SE-CO-KGAA-45615650/news/Mutares-mit-neuem-Umsatzrekord-in-den-ersten-neun-Monaten-2021-ndash-volle-Transaktionspipeline-in-36948563/

Seit dem haben die Märkte stark haussiert, insbesondere auch Nebenwerte aus Deutschland und Europa.

Hier ein paar Statistiken zu meinem Wikifolio:

a) Vergleich zu Indizes

+79% und damit besser als die Indizes

+79% und damit besser als die Indizesb) Vergleich zu anderen Wikifolios - basierend auf Daten von sharewise

Quelle: https://www.sharewise.com/de/markets/top_wikifolios?q%5Bs%5D=change_percentage_1y+desc

Performance sortiert nach 1 Jahr

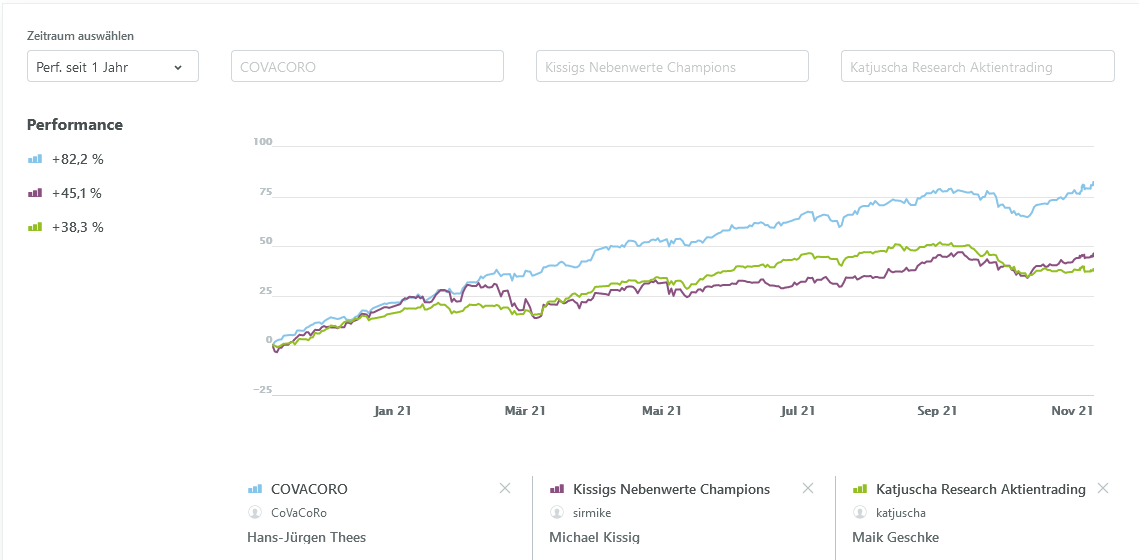

Performance sortiert nach 1 Jahrc) Vergleich zu anderen, bekannten Nebenwerte-Wikifolios, Quelle: wikifolio.com

(Katjuscha Research Aktientrading / Kissigs Nebenwerte Champions)

2 Benchmarks, die nicht leicht zu schlagen sind

2 Benchmarks, die nicht leicht zu schlagen sindd) Vergleich zu Wikifolios bekannter Fondsmanager

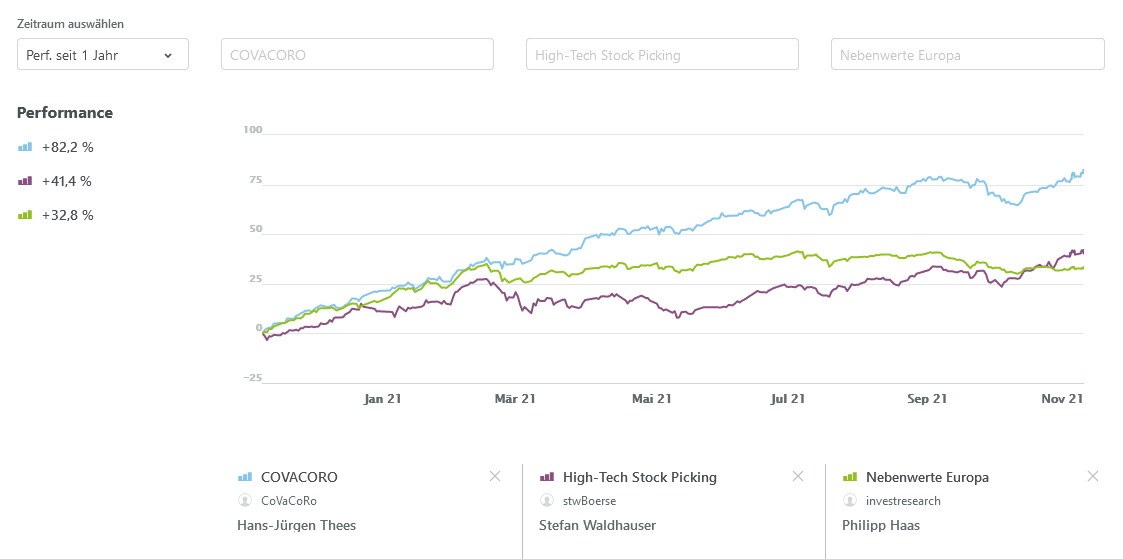

(Stefan Waldhauser, The Digital Leaders Fund; Philipp Haas, Invest4 Innovation Fund)

Auch Wachstumsaktien outperformt im letzten Jahr!

Auch Wachstumsaktien outperformt im letzten Jahr!Es sollte klar sein, aber an dieser Stelle der Hinweis: Vergangene Rendite erlauben keine Prognosen auf die Zukunft.

Beim Depotwert Baader Bank sind die zahlreichen Insiderkäufe in den letzten Tagen nach den Q3-Zahlen auffällig. Bei einem KGVe von 7, der Dividendenrendite >4% und dem Wissen, wie Oktober und November laufen, anscheinend für die Vorstände ein No-Brainer. :-)

Alzchem nach 9 Monaten mit erfreulichen Zahlen! Umsatz: +12 %, EBITDA: +20 %, Ergebnis je Aktie: +47 %. Dazu erfolgreiche Inbetriebnahme der zusätzlichen NITRALZ®-Kapazitäten, Ausbau der Creapure®-Kapazitäten und Start neuer Produkte wie Eminex® zur Reduktion von Methan- und CO2- Emissionen in der Landwirtschaft. Alzchem sieht aufgrund Rohstoffknappheit spürbaren Druck auf Lieferketten und eine Belastung des Ergebnisses durch Anstieg der Rohstoff- und Energiepreise sowie Logistikkosten. Die Turbulenzen treffen Alzchem bisher nur zu 1/3, da man vorausschauend eingekauft hat. Kurs reagiert heute positiv, sehr klare Worte des CEO bei Börsenradio: https://www.brn-ag.de/39641-Alzchem-Rekorde-Preise-Kreatin-Prognose

Unser Depotwert Helma Eigenheimbau erhöht die Prognose und strebt ein Konzern-EBT von mind. 27 Mio. Euro für 2021 an. Es läuft also rund. Mein Kursziel für Ende 2021 lautet unverändert 70 Euro, hält das stramme Wachstum auch 2022 an, wäre die Aktie bei Kursen über 75 Euro immer noch billig. Es ist nur eine Frage der Zeit, bis die Anleger die 2022er Erwartungen in den Kurs einpreisen ...

https://ir.helma.de/websites/helma/German/011/mitteilung.html?newsID=2165979

Hier die erfreulichen, aktuellen Rendite-/Risiko-Kennzahlen des Portfolios seit Auflegung am 15.03.2019 bis einschliesslich 15.11.2019, d.h. nach insgesamt 32 Monaten:

Absteigend sortiert nach Rendite p.a.:

1) Covacoro-Wikifolio: Rendite 22.6% p.a., Volatilität 31.2%

2) SDAX-Index: Rendite 18.8% p.a., Volatilität 35.2%

3) DAX-Index: Rendite 13.1% p.a., Volatilität 37.8%

4) EuroStoxx50-Index: Rendite 10.3% p.a., Volatilität 36.8%

Die Zahlen belegen, dass die Outperformance nicht mit einer höheren Volatilität (Schwankungsbreite) des Depotwerts erkauft wurde. Im Vergleich zum EuroStoxx beispielsweise schwankt das Depot nur 85% so stark ("Risikofaktor = 0.85"), obwohl es mit 20 Werten konzentrierter ist als der Index mit 50 Werten.

[Wikifolio.com berechnet keinen Risikofaktor, obwohl nur Aktien seit Auflage enthalten sind (es also rechnerisch möglich ist), da im Anlageuniversum das Kreuz bei "Zertifikate" nicht entfernt wurde. Ich habe auch zukünftig keine Pläne, auf Zertifikate im Wikifolio zu setzen, bleibe so aber flexibel.]

Ich denke, meine Investoren geben mir auch Recht, dass es in der Corona-Krise - mit dem rasanten Kursverfall und anschließender steiler Kursrallye - keine gute Idee gewesen wäre zu traden. Das führt einmalig zu einem hohen Drawdown-Wert für 2020 (-44%), aber das ist längst wieder aufgeholt!

Hier die erfreulichen, aktuellen Rendite-/Risiko-Kennzahlen des Portfolios seit Auflegung am 15.03.2019 bis einschliesslich 15.11.2019, d.h. nach insgesamt 32 Monaten:

Absteigend sortiert nach Rendite p.a.:

1) Covacoro-Wikifolio: Rendite 22.6% p.a., Volatilität 31.2%

2) SDAX-Index: Rendite 18.8% p.a., Volatilität 35.2%

3) DAX-Index: Rendite 13.1% p.a., Volatilität 37.8%

4) EuroStoxx50-Index: Rendite 10.3% p.a., Volatilität 36.8%

Die Zahlen belegen, dass die Outperformance nicht mit einer höheren Volatilität (Schwankungsbreite) des Depotwerts erkauft wurde. Im Vergleich zum EuroStoxx beispielsweise schwankt das Depot nur 85% so stark ("Risikofaktor = 0.85"), obwohl es mit 20 Werten konzentrierter ist als der Index mit 50 Werten.

[Wikifolio.com berechnet keinen Risikofaktor, obwohl nur Aktien seit Auflage enthalten sind (es also rechnerisch möglich ist), da im Anlageuniversum das Kreuz bei "Zertifikate" nicht entfernt wurde. Ich habe auch zukünftig keine Pläne, auf Zertifikate im Wikifolio zu setzen, bleibe so aber flexibel.]

Ich denke, meine Investoren geben mir auch Recht, dass es in der Corona-Krise - mit dem rasanten Kursverfall und anschließender steiler Kursrallye - keine gute Idee gewesen wäre zu traden. Das führt einmalig zu einem hohen Drawdown-Wert für 2020 (-44%), aber das ist längst wieder aufgeholt!

@Covacoro: Finde deinen Investmentansatz auch immer interessanter. Denke ein steigendes Zinsumfeld wird dir nochmal nen Vorteil ggü. Growth-Portfolios bringen. Ich achte bei Growth z.B. auch zunehmend darauf, dass zumindest ordentlicher Gewinn/Cashflow vorhanden ist. Der Plattformansatz mit Konzentration auf reine Umsatzsteigerung bei operativen Verlusten wird vermutlich in der nächsten Zeit schwieriger.

Neueste Beiträge

Saftman in Trendfolge nach Levy (WF) diskutieren, Trendfolge nach Levy (WF)