COVACORO (WF) diskutieren

Das sind keine guten News von Bilfinger:

https://www.finance-magazin.de/cfo/cfo-wechsel/christina-johansson-verlaesst-bilfinger-ueberraschend-122777/

Christina Johansson war die Architektin des Neustarts und v.a. in der Kommunikation nach innen und außen stand sie für den Aufbruch bei Bilfinger.

AT&S erhöht heute den Ausblick für 2022/23 und die Aktie legt um 8 Prozent zu:

- Der Anlauf der neuen Produktionskapazitäten im Werk Chongqing, China, erfolgt schneller als zuvor erwartet und die aktualisierten Kundenbestellungen zeigen einen höherwertigen Produkt-Mix, der mit einem höheren Umsatz und einer verbesserten Marge einhergeht.

- Der Covid-bedingte Lockdown in Shanghai, China, führte in dem dort ansässigen Werk zu deutlich geringeren negativen Auswirkungen als in der bisherigen Planung erwartet.

- Die Wechselkurserwartung für das laufende Jahr wurde auf 1,07 Euro/US-Dollar (zuvor: 1,17 Euro/US-Dollar) und 6,9 Euro/RMB (zuvor: 7,5 Euro/RMB) angepasst.

AT&S geht daher davon aus, dass nun ein 10% höherer Umsatz erzielt wird und die bereinigte EBITDA-Marge erhöht sich auf 27 bis 30 % (zuvor: 23 bis 26 %).

Auswertung HJ 2022

Wertentwicklung in den ersten 6 Monaten

Covacoro-Wikifolio -18.0%, DAX -19.3%, S&P500 -20.6%, SDAX -27.3%; NASDAQ Comp. -29.5%

Absolut wenig erfreulich, relativ wacker gehalten!

Verkäufe

Derichbourg => Zukauf zu teuer und ohne Synergien

(Frequentis, Bilfinger Teilverkäufe zwecks Rebalancierung)

Käufe

Siltronic => zu früh gekauft, Aktie ist sehr billig nach geplatzter Übernahmeofferte

(Wacker Neuson, Helma, BE Semi, Nabaltec Rebalancierung mittels Zukäufen)

Gewinner

AT&S +15%, Bilfinger +14%, Frequentis +13%

Verlierer

Helma -39%, BE Semi -37%, Einhell -36%

Bestandspositionen: 17

Cashquote: 15%

Jede Baisse ist schmerzhaft und deren Dauer nicht abschätzbar. Trotzdem erreichen die Börsen irgendwann wieder den alten Hochpunkt und übertreffen ihn! Manchmal dauert es nur 6 Monate (Corona), manchmal dauert es 18 Monate, manchmal auch 2 oder 3 Jahre.

Das Wikifolio ist jetzt um ca. 20% vom Höchstkurs im Bereich 170 Euro zurückgekommen. Es muss also um 24% steigen, um den alten Hochpunkt zu erreichen. Schafft es das in 2 Jahren, liegt die Rendite bei 11.5% p.a., braucht es 3 Jahre sind es 7.5% p.a.

11.5% p.a. ist nahezu die Durchschnittsrendite, die ich mit Small Cap Aktien aus Deutschland die letzten 15 Jahre erzielt habe (nach dem aktuellen Rückgang!) und 7.5% p.a. ist eine Rendite, die man in vielen Publikationen als "langjährige", durchschnittliche Aktien-Markt-Rendite von marktbreiten Indizes findet.

Ich vermute, die Realität wird irgendwo in der Mitte herauskommen.

Als rationaler Anleger kann man bei diesen Aussichten auf Sicht von 2 bis 3 Jahren nur zum Schluss kommen, dass man durchhalten muss und sich jetzt psychologisch vorbereiten sollte. Auf Käufe nämlich, wenn die Stimmung endgültig am Boden liegt, was diesen Sommer oder Herbst gar nicht so unwahrscheinlich ist!

Die Dividendensaison im wikifolio ist komplett, da Ausschüttungen des amerikanischen Wertes Kulicke & Soffa hier nicht gutgeschrieben werden. Nun richtet sich der Blick auf die kommenden Quartalszahlen der Unternehmen.

Oder wird alles dominiert von Geopolitik und Wirtschaftsnews? Ist es egal, was die Unternehmen abliefern? Momentan hat man jedenfalls das Gefühl, das dem so ist und der Markt zwischen Baum und Borke steht. Die Masse der Teilnehmer kann sich nicht entscheiden: Wo geht die Reise in 2023 hin? Up or Down? Angst wohin man schaut!

Ist es wirklich realistisch, dass die Wirtschaft gleichzeitig in die Rezession geht, die Inflation anhält und die Lieferketten-Probleme andauern? Ist es wirklich realistisch, dass Deutschland das Gas ausgeht, wenn bis Juni bereits 15% weniger verbraucht wurden als im Vorjahr? Ohne große Spar-Anstrengungen, die im Winter sicher intensiviert werden und es als machbar erscheinen lassen, den Verbrauch um 25 bis 30 Prozent zu senken.

Die aktuelle Markterwartung ist jedenfalls, dass alle Risiken gleichzeitig zuschlagen werden. Die Nacht ist rabenschwarz. Stark steigende Leitzinsen, hohe Inflation und Kaufkraftverluste der Verbraucher, eine einbrechende Konjunktur und "on top" noch eine Gaskrise. Diese Denkweise prügelt die Kurse immer weiter nach unten. Und das geschieht - spätestens seit Juni - undifferenziert auch bei Unternehmen, die eigentlich gut dastehen und bilanziell solide aufgestellt sind.

Es ist "Prime day" an der Börse und keiner geht hin. Die Stimmung und die Narrative sind einfach zu negativ. Sei es drum, schon der Altmeisters Kostolany wußte: "Gewinne an der Börse sind Schmerzensgeld. Erst kommen die Schmerzen und dann das Geld." Daher meine Empfehlung: Bleibt investiert!

Aber hier noch mal die Probleme, die speziell auf die EU zutreffen:

- eine völlig handlungsunfähige Zentralbank und somit eine schwere, dauerhafte Inflation.

- dauerhaft höhere Energiepreise als Nordamerika und China/Indien

- die denkbar schlechteste Bevölkerungspyramide mit einem riesigen demographischen Problem

Deshalb sind leider EU-Aktien für mich keine Option, obwohl ich meine Heimat liebe!

Wacker Neuson bleibt auf Kurs: Umsatz Q2 von ca. 548,1 Mio. Euro (Vorjahr: 494,3 Mio. Euro) und EBIT ca. 48,3 Mio. Euro (Vorjahr 56,5 Mio. Euro). Das EBIT übertrifft die Markterwartungen deutlich um ca. 5 Mio. Euro. Prognose lautet, dass die schwierige Situation bzgl. Lieferketten, Material, Energie und Transport anhält, gegenläufig werden sich ab Q3 die implementierten Preiserhöhungen spürbar positiv auf die Profitabilität auswirken. Nun bleibt abzuwarten, ob das für die Marktteilnehmer Grund ist, bei der billigen Aktie zuzugreifen!

Ein Umsatzanstieg von 25% im Halbjahr und stabiles Ergebnis ist den Marktteilnehmern heute bei Alzchem nach Vorlage der Zahlen nicht genug un ddie Aktie verliert 3%. Zwar zeigt das Zahlenwerk die erfolgreiche Weitergabe der erhöhten Inputpreise, das Sentiment für die Aktie bleibt jedoch negativ. Darin liegt ein großer Kurshebel nach oben, wenn das Damoklesschwert Gasmangel nur in der Schwebe bleibt und nicht zuschlägt. Als Hersteller von Düngemitteln wird man lt. aktuellem EU-Notfallplan auf jeden Fall besonders geschützt.

https://www.alzchem.com/de/unternehmen/news/q2-2022/

Adesso einmal mehr mit starken Zahlen: Umsatz-Zuwachs von 28 % im 1.Halbjahr, EBITDA mit 38,0 Mio. EUR auf Vorjahreslevel bei Herausrechnung von Sondereffekten. Zusätzlich wird eine kleine Übernahme vermeldet und die Guidance für das Gesamtjahr auf 800 bis 850 Mio. EUR angehoben. Die Prognose für das EBITDA wird bekräftigt - dem Markt gefällt's, Aktie + 5%.

Bilfinger mit Auftrag von Shell in Nordamerika:

Kann mich nicht erinnern, wann ich zuletzt einen Ebitda Sprung von 198% bei einem Zulieferer der Hableiterindustrie gesehen habe! Bei AT&S läuft es momentan bestens.

https://ats.net/de/2022/08/02/ats-startet-mit-rekordquartal-ins-neue-geschaeftsjahr/

Sell on good news, es kann dann ja nur schlechter werden.

Kontron kann von den heutigen guten Halbjahreszahlen nicht profitieren, der Markt wartet anscheinend auf News, ob der Verkauf der IT-Service-Sparte in Q3 gelingt oder nicht!

- Nettogewinn +23,0 % auf EUR 12,8 Mio.

- Umsatz +10,0 % auf EUR 660,7 Mio.

- Guidance 2022 bestätigt

https://ir.kontron.ag/news/Kontron_AG-_Nachfrage_im_ersten_Halbjahr_weiter_star.de.html

Gereon Kruse schätzt die Aktie von Wacker Neuson aus unserem wikifolio vor den kommenden HJ-Zahlen ein:

- nachhaltig profitabel arbeitendes Unternehmen

- günstig bewertet nahe Buchwert

- weiteres Rückschlagspotenzial überschaubar

- sehr ansprechendes Chance-Risiko-Verhältnis.

https://www.boersengefluester.de/wacker-neuson-am-buchwert-gedreht/

Vollzugsmeldung bei Kontron: https://www.kontron.ag/de/kontron-ag-projekt-focus-finalisiert/

Hast du eine Erklärung, warum Halbleiter-Firmen wie Nvidia, Mikron usw. aktuell einbrechen, aber Kulicke & Sofia sogar zulegt?

Nvidia (v.a. Grafikprozessoren) und Micron (Speicher-Chips) sind näher am Endkunden und dort sinkt gerade die Nachfrage z.B. für PCs aber auch für Bitcoin-Mining etc. Daher könnten die nächsten Quartale nicht mehr so profitabel sein.

Kulicke&Soffa ist Zulieferer der Halbleiter-Fabriken und dort läuft immer noch ein neuer Investitionszyklus. Plus sie liefern auch an Displayhersteller, wo die Micro-LED-Einführung bevorsteht. Da könnte das Geschäft also die kommenden Quartale auf hohem Niveau weiterlaufen.

https://m.focus.de/finanzen/news/lidl-zieht-die-reissleine-discounter-duennt-wegen-inflation-sein-sortiment-deutlich-aus_id_134373222.html

Könnte vielleicht auch ein problem für einhell werden.

Einhell verkauft in Deutschland v.a. über die Bau-/Gartenmärkte und Online (Direktverkauf). Diese beiden Kanäle machten in 2021 gut 80% des Umsatzes aus. Lidl & Co bzw. Discounter spielen für den Absatz weniger eine Rolle (<5%).

Ich hoffe, sie können Marktanteile von den (teureren) Marken durch die günstigeren Preise wegnehmen, also von Bosch, Stihl, Makita und weiter wachsen in Europa und International.

In Q1/2022 hat man den Umsatz zum Vorjahr um 27% gesteigert und die Prognose für das Gesamtjahr bestätigt. Ich bin gespannt, was da noch geht:

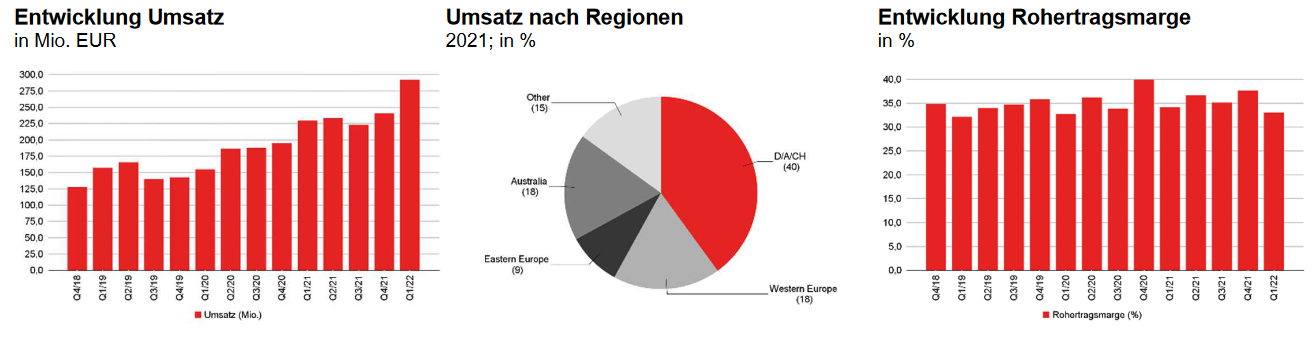

Einhell Zahlenkranz

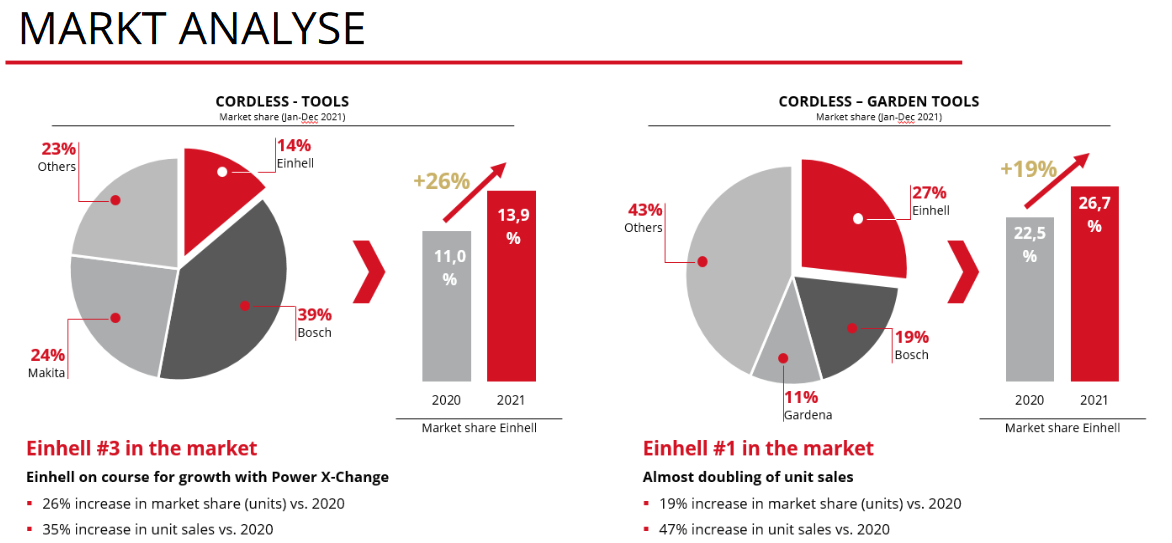

Einhell ZahlenkranzLaut Ihrer eigenen Marktanalyse kommen sie international gut voran in 2021:

Quelle: Investor Präsentation Mai 2022

Quelle: Investor Präsentation Mai 2022Insofern, auf dem Kurslevel 140...145 Euro sind Einhell für mich unterbewertet, Inflation hin oder her.

Ob es jetzt eher Zeit zum Verkaufen oder Kaufen ist? Immerhin ist die Aktie vom Höchstkurs bei 220 Euro schon auf ca. 130 Euro zurückgekommen.

Neueste Beiträge

gerihouse in Top Dividenden Aristokraten (WF) diskutieren, Top Dividenden Aristokraten (WF)