BASF Update — Kann der deutsche Chemieriese wieder zu alten Höhen kommen und Aktionären eine gute Rendite liefern?

▲ BASF ist einer der größten Hersteller von Chemikalien auf der Welt. In sechs verschiedenen Segmenten werden verschiedene Grundstoffe wie Kunststoffe, Weichmacher, Vitamine oder Batteriematerialien hergestellt. Ein Großteil unseres Lebens wird durch Chemieprodukte erst ermöglicht. Seit der letzten Analyse ist die BASF-Aktie rund 20% gefallen. Durch einen Rückgang der Industrienachfrage sind BASFs Gewinne zurückgegangen. BASF investiert deshalb in weniger zyklische Chemikalien aus der Lebensmittelbranche und plant in der Elektromobilität der Hauptzulieferer zu werden. Ist die BASF-Aktie mittlerweile preiswert und bietet sie eine gute Chance für Dividendeninvestoren mit einer Rendite von über 5%? Erfahre es jetzt in diesem Update.

![]()

| Aktienanalyse BASF | |

| Hauptsitz | Deutschland |

| ISIN | DE000BASF111 |

| WKN | BASF11 |

| Ticker-Symbol | BAS.DE |

| Kurs | 59 EUR |

| Ausstehende Aktien | 919 Mio. |

| Marktkapitalisierung | 51,2 Mrd. EUR |

| Nettoverschuldung | 17,5 Mrd. EUR |

| Enterprise Value | 61,5 Mrd. EUR |

| Free Cash Flow-Rendite | 5,2% |

| Dividendenrendite | 5,4% |

| Datum | 19.11.2020 |

BASF ist eines der größten Chemieunternehmen der Welt

- Chemieriese aus Deutschland. BASF ist eines der größten Chemieunternehmen der Welt und stellt in sechs verschiedenen Segmenten Chemikalien für die weltweite Industrie her. BASFs Chemikalien finden sich zum Beispiel in Lebensmitteln, Autos, Einkaufstüten, Waschmitteln oder Pflanzenschutzmitteln wieder.

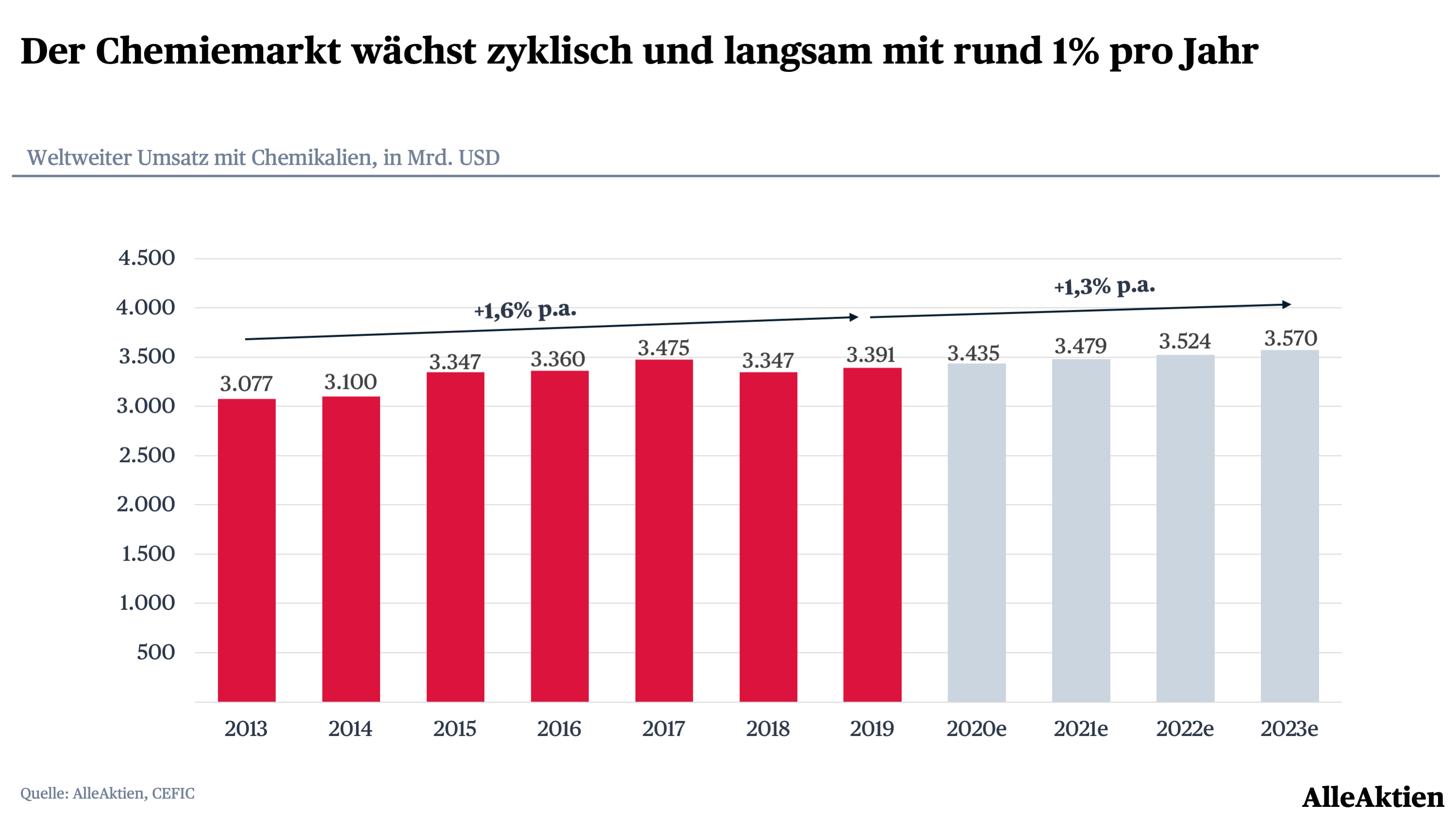

- Konjunktureinbruch trifft Chemiebranche. Die letzten Jahre waren für die Chemiebranche recht zäh. Die Nachfrage nach Chemikalien hat leicht abgenommen und der Markt wächst nur noch mit rund 1% pro Jahr. Der wichtige Automobilsektor hat mit sinkendem Absatz zu kämpfen und zieht Unternehmen wie BASF mit sich. Das Coronavirus verstärkt diese Entwicklung.

- Fokus auf Zukunftstrends. Durch den höheren Konkurrenzkampf im Chemiemarkt hat BASF angefangen, sich auf weniger zyklische Bereiche wie Lebensmittel und Zukunftstrends wie Elektromobilität zu spezialisieren. BASF plant, der Hauptzulieferer für Batterien in der Elektromobilität zu werden und investiert in den Aufbau von Fertigungskapazitäten.

- BASF-Aktie gefallen. Seit der letzten Analyse ist die Aktie von BASF rund 20% gefallen. Die Dividendenrendite für 2020 liegt bei beachten 5,4%. Hat das Unternehmen ein zyklisches Tief erreicht und ist damit jetzt kaufenswert?

BASF Update

- BASF Geschäftsmodell im Kurzüberblick

- Was hat sich seit der letzten Analyse getan?

- Chemiemarkt hat sich verlangsamt

- Preisdruck in der Branche: Fokus auf attraktive Zukunftsbereiche

- BASF Bewertung

- AlleAktien Qualitätsscore (AAQS) von 4/10

- Bewertung der Aktie im historischen Vergleich

- Dividendenentwicklung

- Peter Lynch Kategorie

- AlleAktien DCF- und FMV-Modell

- Rendite-Erwartung in Abhängigkeit vom Einstiegskurs

- BASF Risiken

- Ewigkeitsfaktor

- Längere Schwächephase im Chemiemarkt

- Konkurrenz aus China macht BASF Druck

- BASF Fazit

Aktienkurs von BASF

Podcast von BASF

1. Geschäftsmodell von BASF

Geschäftsmodell von BASF im Kurzüberblick

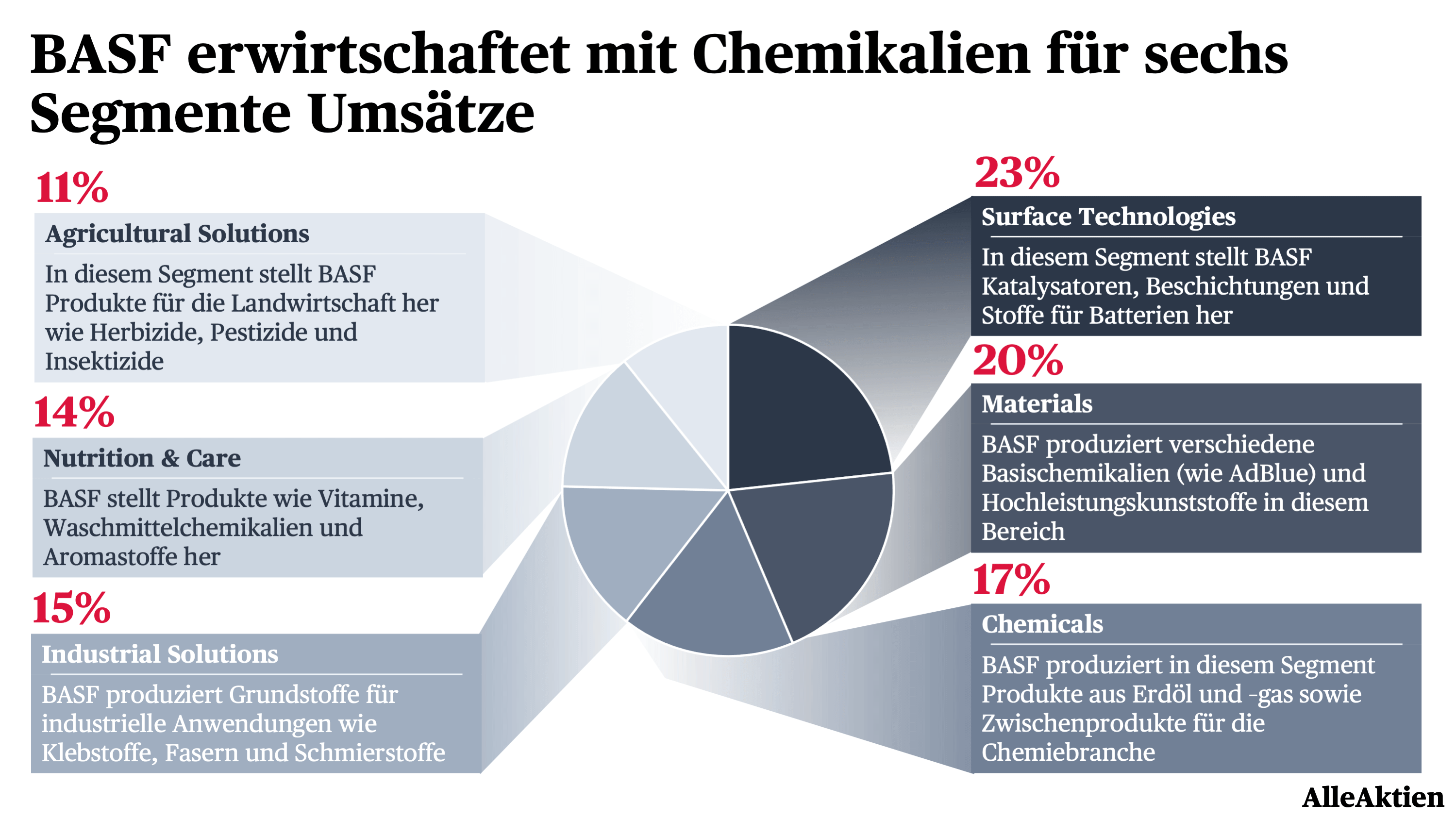

BASF verdient Geld mit sechs Sparten

BASF ist ein breit diversifizierter Chemiekonzern. Für verschiedene Kundengruppen werden Chemikalien hergestellt. Kein Segment dominiert den Konzern, sondern es ist eine ausgewogene Mischung verschiedener Chancen aus dem Grundstoffsektor.

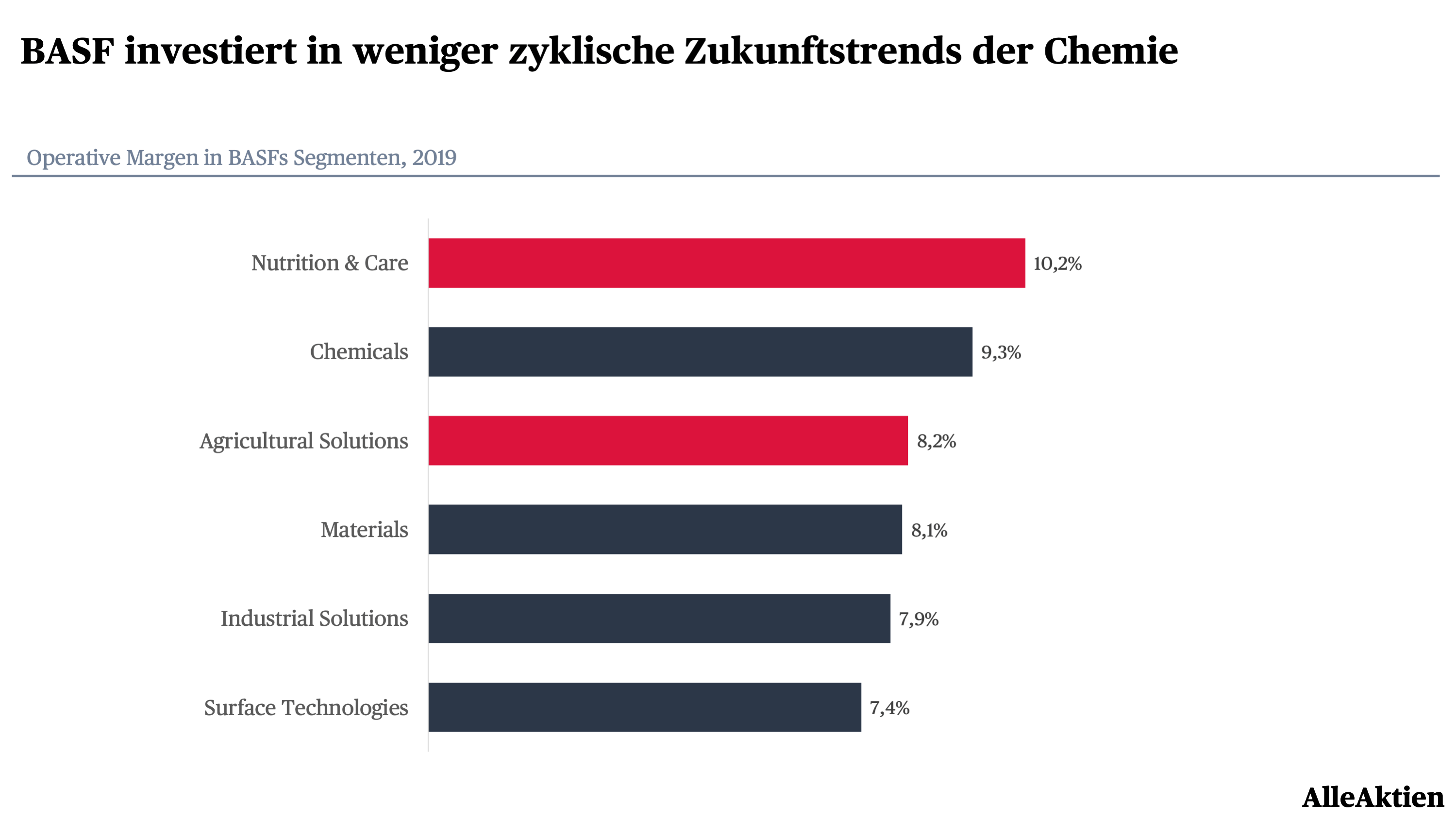

Die Nachfrage und Gewinne in den industrienahen Segmenten Surface Technologies, Materials, Chemical und Industrial Solutions sind recht zyklisch. Die Kunden sind selbst eher zyklische Unternehmen und bestellen deshalb in wirtschaftlichen Schwächephasen weniger Chemikalien.

In den Segmenten Nutrition & Care sowie Agricultural Solutions, die näher am Konsumenten sind, ist die Nachfrage stabiler. Die Produkte werden regelmäßig nachgefragt, da Nahrungsmittel und Hygieneprodukte zum Leben dazugehören.

BASFs Strategie: Das Verbund-Prinzip

Die Chemiebranche lebt von Patenten. Deshalb forschen 11.000 Mitarbeiter bei BASF an neuen Chemikalien und haben rund 2,2 Mrd. Euro dafür zur Verfügung. Das Ziel ist, neue Produkte zu finden, die einen Mehrwert für den Kunden stiften und diese zu patentieren.

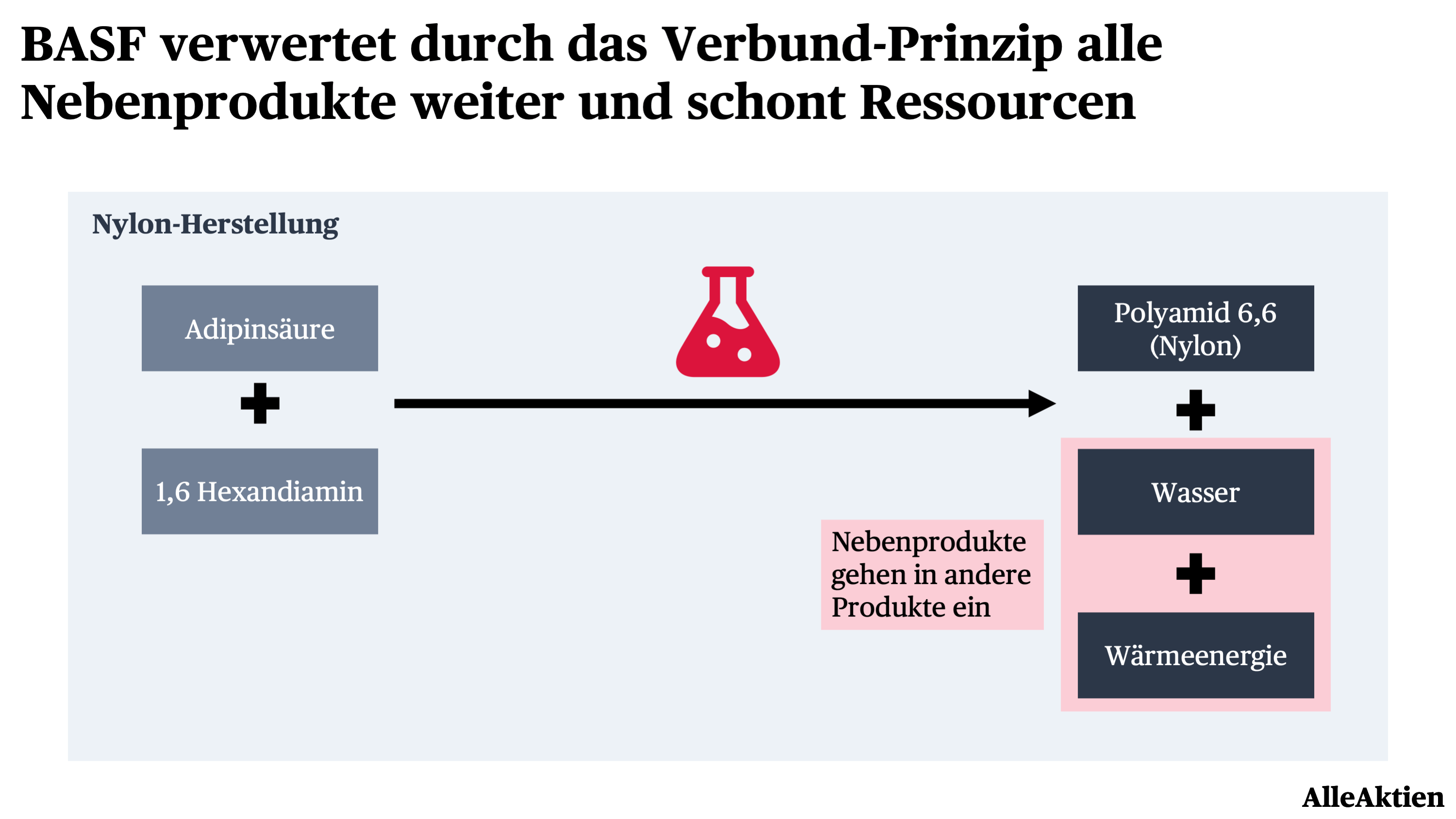

Die große Besonderheit von BASF als Unternehmen ist das sogenannte Verbund-Prinzip. Bei einem chemischen Prozess läuft eine Gleichung ab. Man braucht Materialien, die in den Prozess einfließen (sogenannte Edukte), und erhält am Ende verschiedene Produkte und teilweise freiwerdende Energie. Meistens betreibt man den Prozess nur, um ein bestimmtes Hauptprodukt zu erhalten. Alle anderen Produkte sind Abfall.

Die BASF bündelt die Produktion ihrer Segmente an sechs Standorten auf der Welt — den sogenannten Verbund-Standorten. Zwei befinden sich in Europa, zwei in Asien und zwei in den USA. Durch diese Bündelung der Produktion kann die BASF Skaleneffekte erzeugen und Nebenprodukte weiterverarbeiten, statt sie zu entsorgen oder verkaufen.

▲ BASF nutzt Nebenprodukte wie Wasser oder Wärmeenergie aus chemischen Reaktionen und lässt diese in die Produktion anderer Chemikalien einfließen. Dadurch werden Kosten gespart und Ressourcen geschont. BASF plant deshalb bis 2030 klimaneutral zu arbeiten.

Fazit zum Geschäftsmodell: Ein ETF der Chemiebranche

BASF ist ein breit diversifiziertes Chemieunternehmen. Es stellt Produkte für sechs Segmente her, die dafür sorgen, dass unsere moderne Welt überhaupt möglich wurde. Egal ob Kunststoffe, Basischemikalien, Nahrungsmittel oder Pflanzenschutz. BASF hat für die alle Kundengruppen die richtigen Produkte. Leider liefen die letzten Jahre nicht ganz so stark wie in der Vergangenheit. Dafür gibt es vor allem zwei Gründe.

▨

2. Was hat sich seit der letzten Analyse getan?

Chemiemarkt hat sich verlangsamt

Der weltweite Chemiemarkt ist in den letzten Jahren mit unter 2% gewachsen und wird in Zukunft nur um rund 1% pro Jahr wachsen. Durch eine Verlangsamung der Weltwirtschaft in den letzten zwei Jahren und das Coronavirus hat der Chemiemarkt mit weniger Nachfrage zu kämpfen.

▲ Der Chemiemarkt wächst nur noch sehr langsam mit einer gewissen Zyklik. 2018 kam es zu einem deutlichen Abschwung — viele Wirtschaftsbereiche wie die Automobilindustrie fragen weniger Chemikalien nach.

Wenn ein Markt langsamer wächst oder sogar schrumpft, tritt die Konkurrenzsituation stärker in den Vordergrund. Kapazitäten auf Maschinen werden frei und die Unternehmen der Branche versuchen Aufträge zu gewinnen, um eine volle Auslastung zu erreichen. Dadurch entstehen Preiskämpfe, die die Marge belasten.

Die Zyklik des Marktes bedeutet aber, dass es langfristig auch bessere Zeiten gibt. Wenn die Wirtschaft wieder einen Aufschwung erfährt, zieht die Nachfrage nach Chemikalien deutlich an. BASFs Umsätze und Gewinne steigen überdurchschnittlich. Diese wellenförmige Bewegung ist bei einem Zykliker üblich.

▨

Preisdruck in der Branche: Fokus auf attraktive Zukunftsbereiche

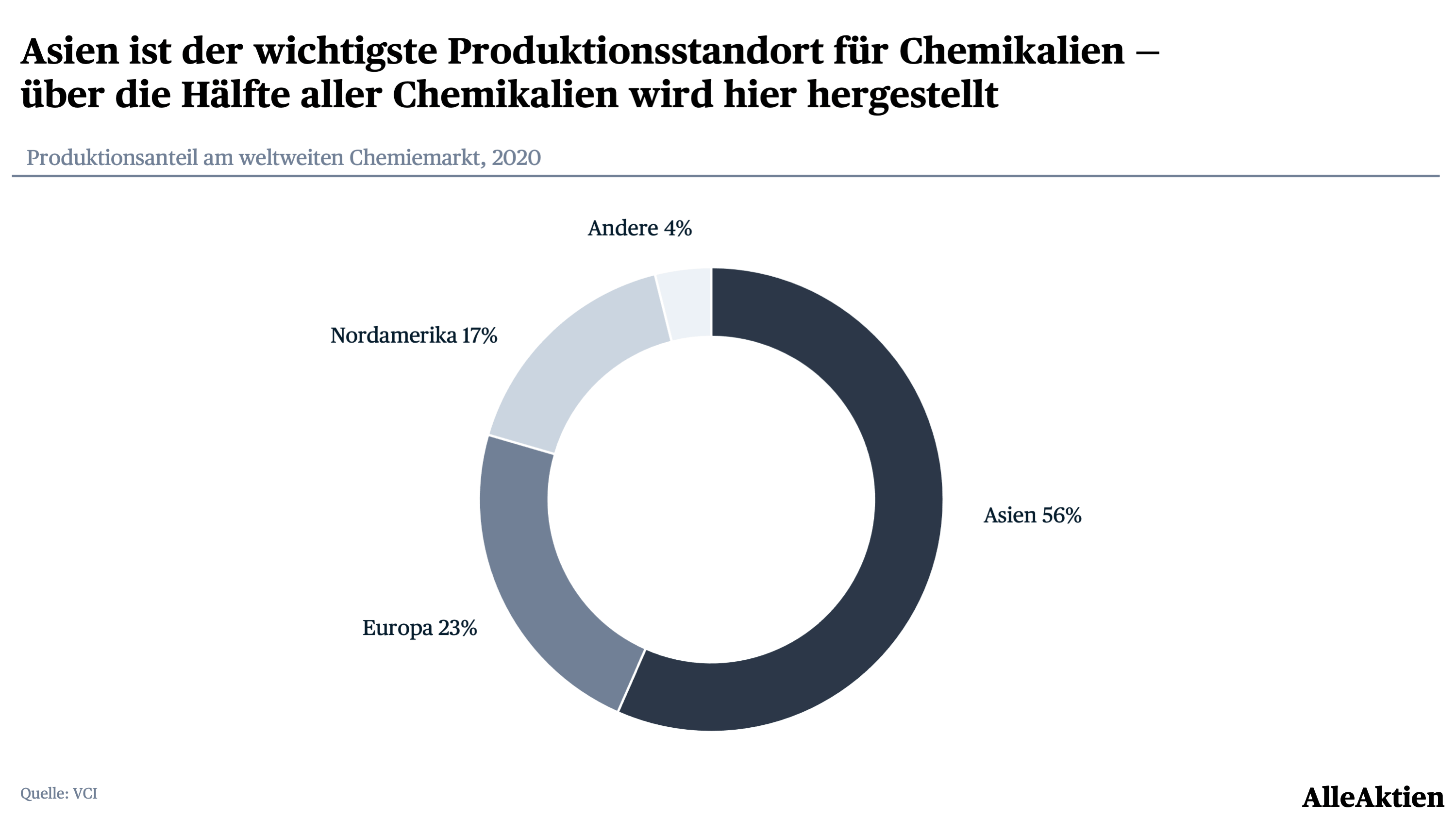

In der Chemiebranche herrscht seit Langem ein hoher Preisdruck auf Basischemikalien. Produkte, die nicht patentiert sind, können von jedem Unternehmen hergestellt werden — für die Kunden zählt nur noch, wer am günstigsten herstellt. Mittlerweile wird ein Großteil der Chemikalien in Asien produziert, weil dort die Produktionskosten deutlich geringer sind.

▲ In Asien (insbesondere China) wird ein Großteil aller Chemikalien hergestellt. Die Produktionskosten sind hier geringer als in Europa oder den USA.

Das übt Druck auf BASFs Gewinne aus. BASF investiert deshalb verstärkt in weniger zyklische Zukunftstrends. In 2018 wurde ein großer Teil von Bayers Agrochemie-Sparte übernommen, in 2019 wurden der Biotechnologie-Spezialist Conagen und der Wasserspezialist Solenis übernommen.

▲ Ein großer Teil der letzten BASF-Übernahmen konzentriert sich auf die nichtzyklischen, margenstarken Sparten Nutrition & Care und Agricultural Solutions.

Im Industriegeschäft investiert BASF vor allem in vielversprechende Zukunftstechnologien. BASF hat in 2018 und 2019 drei Unternehmen im Bereich 3D-Druck aufgekauft, um in diesem Bereich eine führende Position zu erhalten. Außerdem plant BASF der führende Zulieferer für Batterien in der Elektromobilität zu werden. BASF hat aus diesem Grund in Schwarzheide, Deutschland, eine neue Produktion eröffnet, um Batteriechemikalien zu produzieren. Durch den Fokus auf diese Megatrends kann sich BASF von asiatischen Konkurrenten absetzen und in Zukunft deutlich profitabler arbeiten.

▨

Preisdruck in der Branche: Fokus auf attraktive Zukunftsbereiche

| Unternehmen | BASF | Dow | DuPont de Nemours | LyondellBasell |

| Logo | ||||

| WKN | BASF11 | A2PFRC | A2PLC7 | A1CWRM |

| Marktkapitalisierung in EUR | 53,9 Mrd. | 34,5 Mrd. | 38,4 Mrd. | 23,2 Mrd. |

| Umsatz in EUR | 59,3 Mrd. | 38,4 Mrd. | 19,2 Mrd. | 31,0 Mrd. |

| Umsatzwachstum 3J p.a. | 1,0% | -4,1% | -23,8%* | 5,6% |

| EBIT in EUR | 4,0 Mrd. | 3,2 Mrd. | 2,5 Mrd. | 3,8 Mrd. |

| EBIT-Marge 2019 | 6,7% | 8,3% | 13,0% | 12,3% |

| KUV 2020 | 0,9 | 1,1 | 2,3 | 1,0 |

| KGV 2020 | 22,2 | 39,3 | 19,6 | 17,6 |

| Dividendenrendite 2020 | 5,4% | 5,1% | 1,9% | 5,2% |

| Fokus | Breite Abdeckung der gesamten Branche. Zukünftiger Fokus auf Elektromobilität, 3D-Druck und nichtzyklische Konsumentenstoffe. | Fokus auf Basischemikalien wie Gummi und Kunststoffe | Fokus auf Spezialchemie insbesondere Lebensmittel- und Elektronikbranche. | Fokus auf Basis- und Spezialkunststoffe |

*DuPont, Corteva und Dow haben sich aufgespalten. Dadurch ist der Umsatz einmalig gefallen.

▨

3. Bewertung der BASF-Aktie: Die BASF-Aktie ist ein Zykliker am historischen Tief

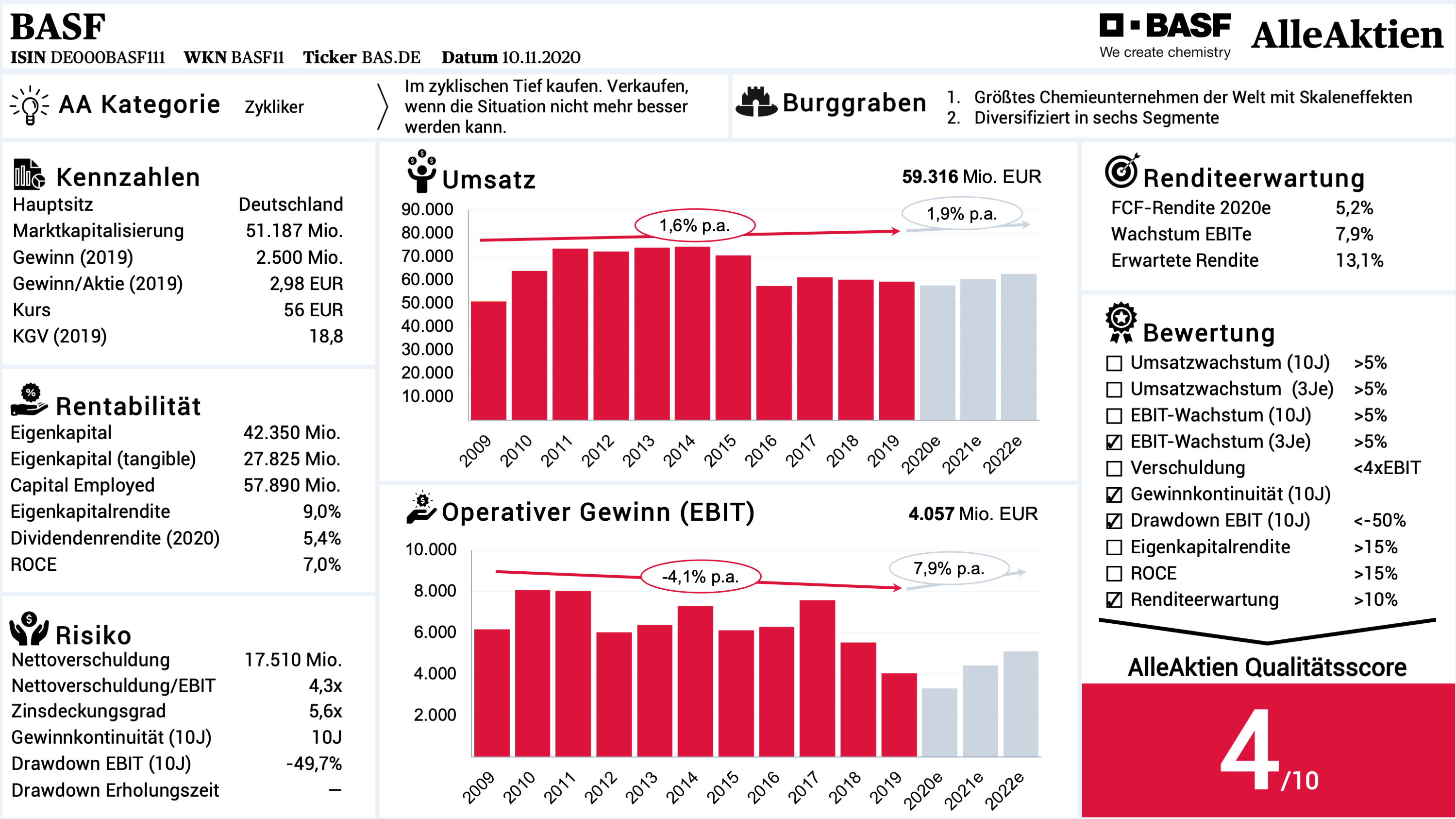

AAQS: BASF erzielt 4 von 10 Punkten im AlleAktien Qualitätsscore

▲ BASF erreicht im AAQS einen Score von 4 Punkten. Das hohe benötigte Kapital und das langsame, zyklische Wachstum führen zu Punktabzügen.

▨

Bewertung der BASF Aktie: Derzeit unterbewertet?

1. Bewertung im historischen Vergleich

je niedriger, desto günstiger

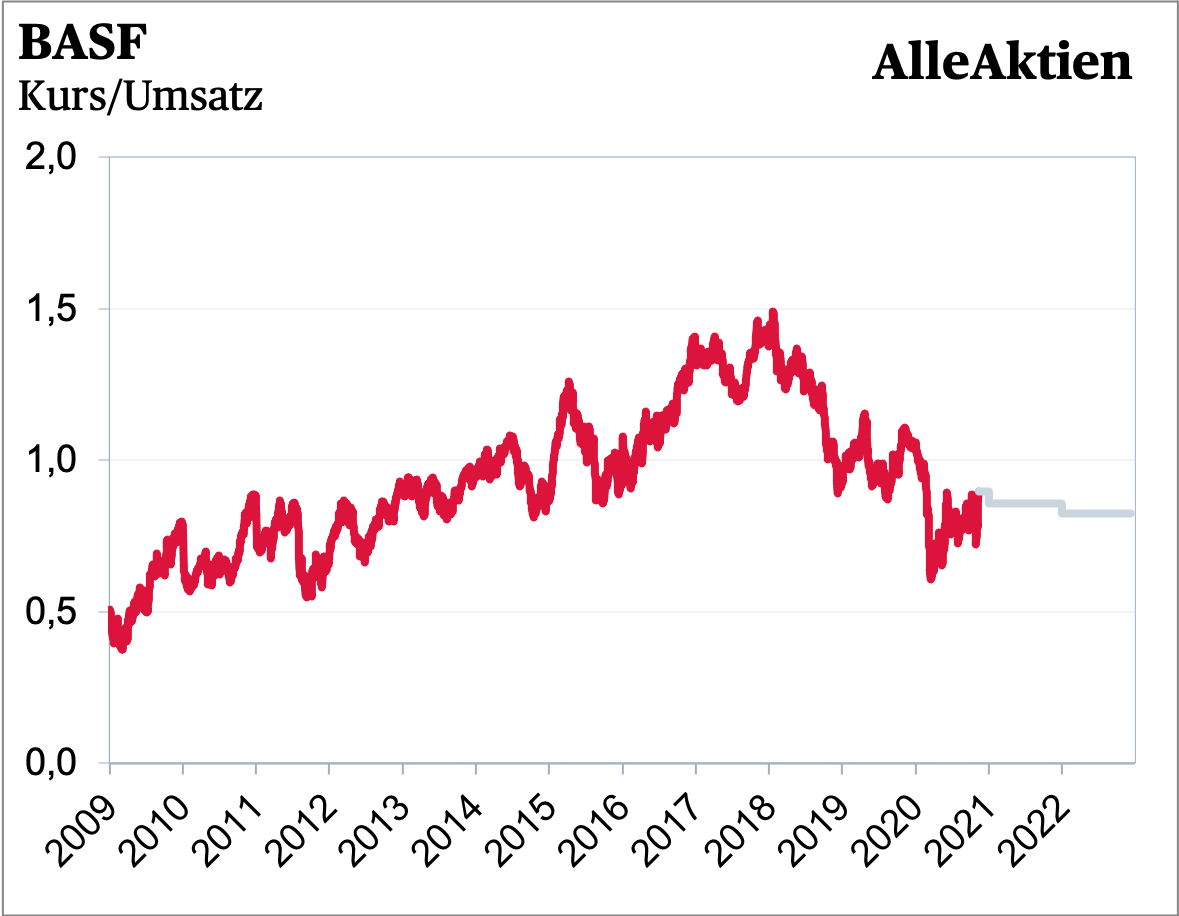

▲ BASFs Kurs-Umsatz-Verhältnis ist auf einem Mehrjahrestief. Nachdem sich die Bewertung jahrelang erhöht hat, ist es zu einer Abkühlung gekommen. Die Aktie ist nach diesem Kriterium günstig bewertet.

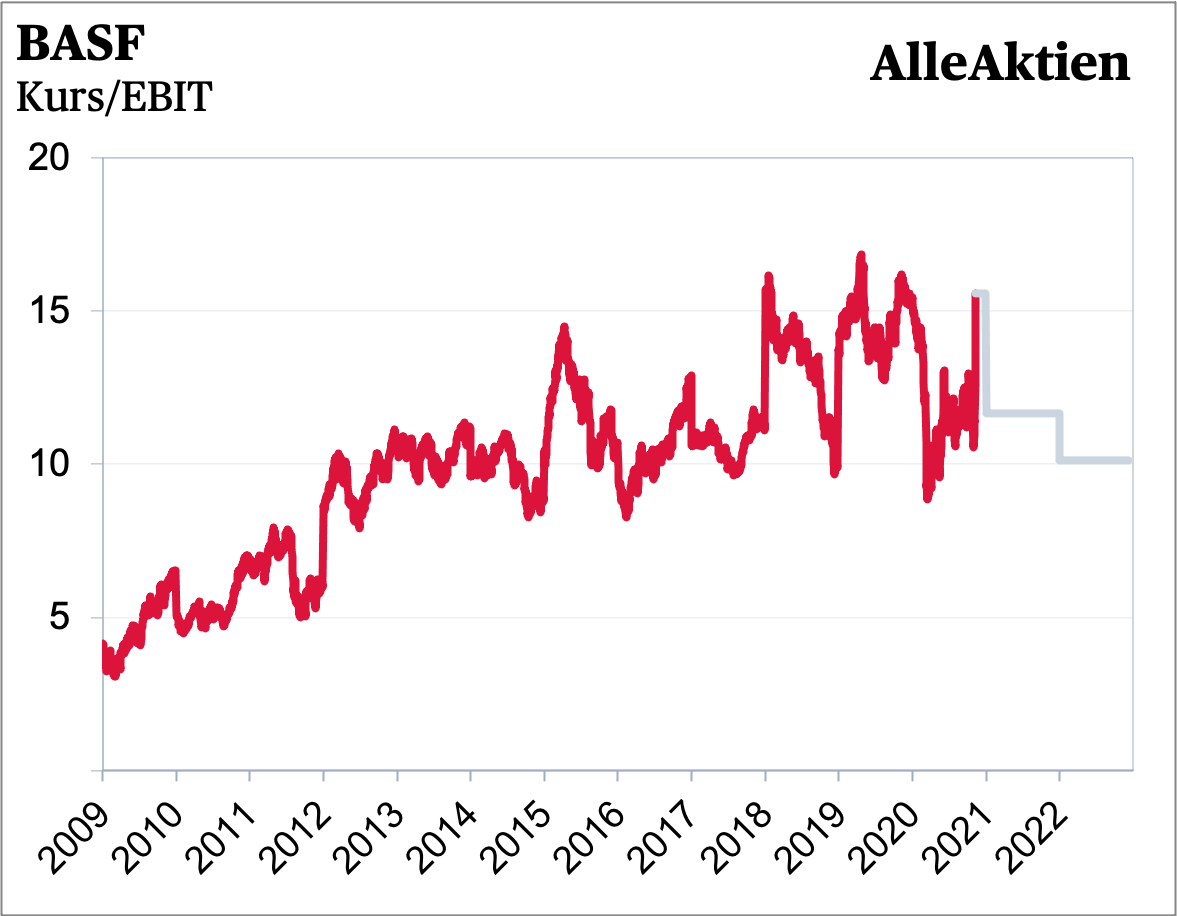

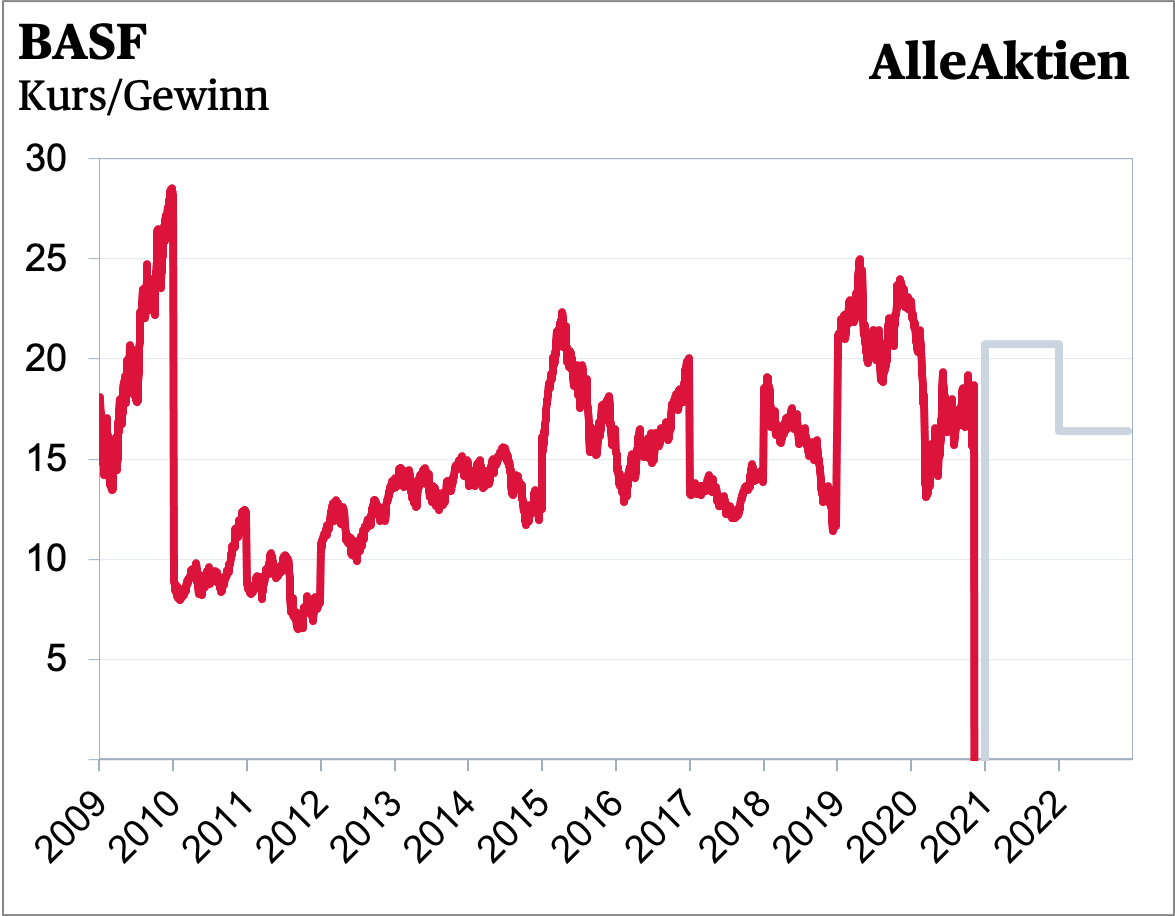

▲ Basierend auf dem Kurs-Ebit-Verhältnis ist die BASF-Aktie an einem Hoch. Die Gewinne sind über die letzten Jahre stärker als der Kurs zurückgegangen. Ein typisches Merkmal von Zyklikern. In wirtschaftlichen Schwächephasen fällt der Kurs und die Aktie wirkt optisch teuer.

▲ BASF wird durch die Corona-Pandemie stark belastet. 2020 wird es einen Verlust je Aktie geben. Wenn man die 2019er Gewinne heranzieht, dann wirkt die Aktie leicht überbewertet. Auch hier zeigen sich die Merkmale der Zyklik.

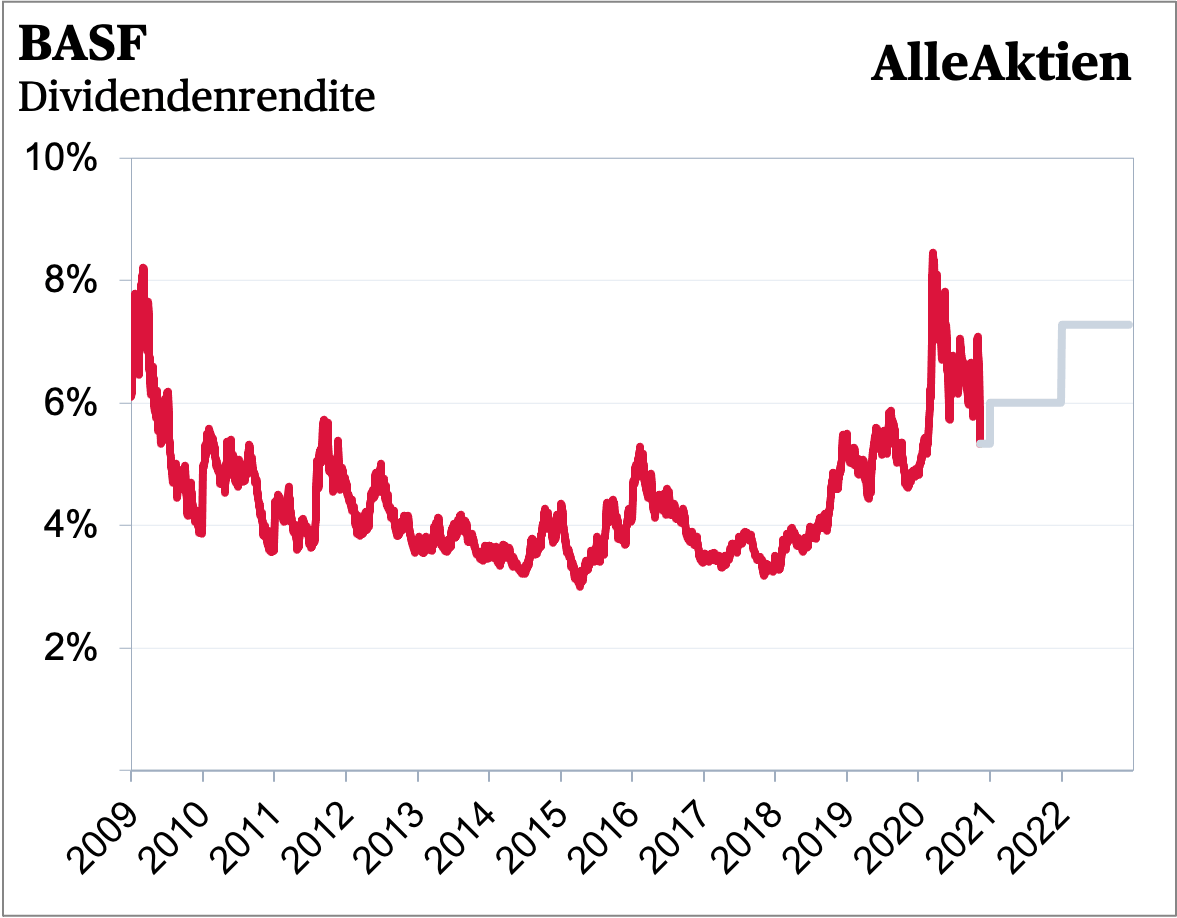

▲ BASF kommt auf eine historisch sehr hohe Dividendenrendite. In der Coronakrise stieg die Rendite sogar auf über 8%. Für 2020 liegt sie trotz erwarteter Kürzung auf 3 Euro immer noch bei rund 5,4% und damit über dem historischen Durchschnitt.

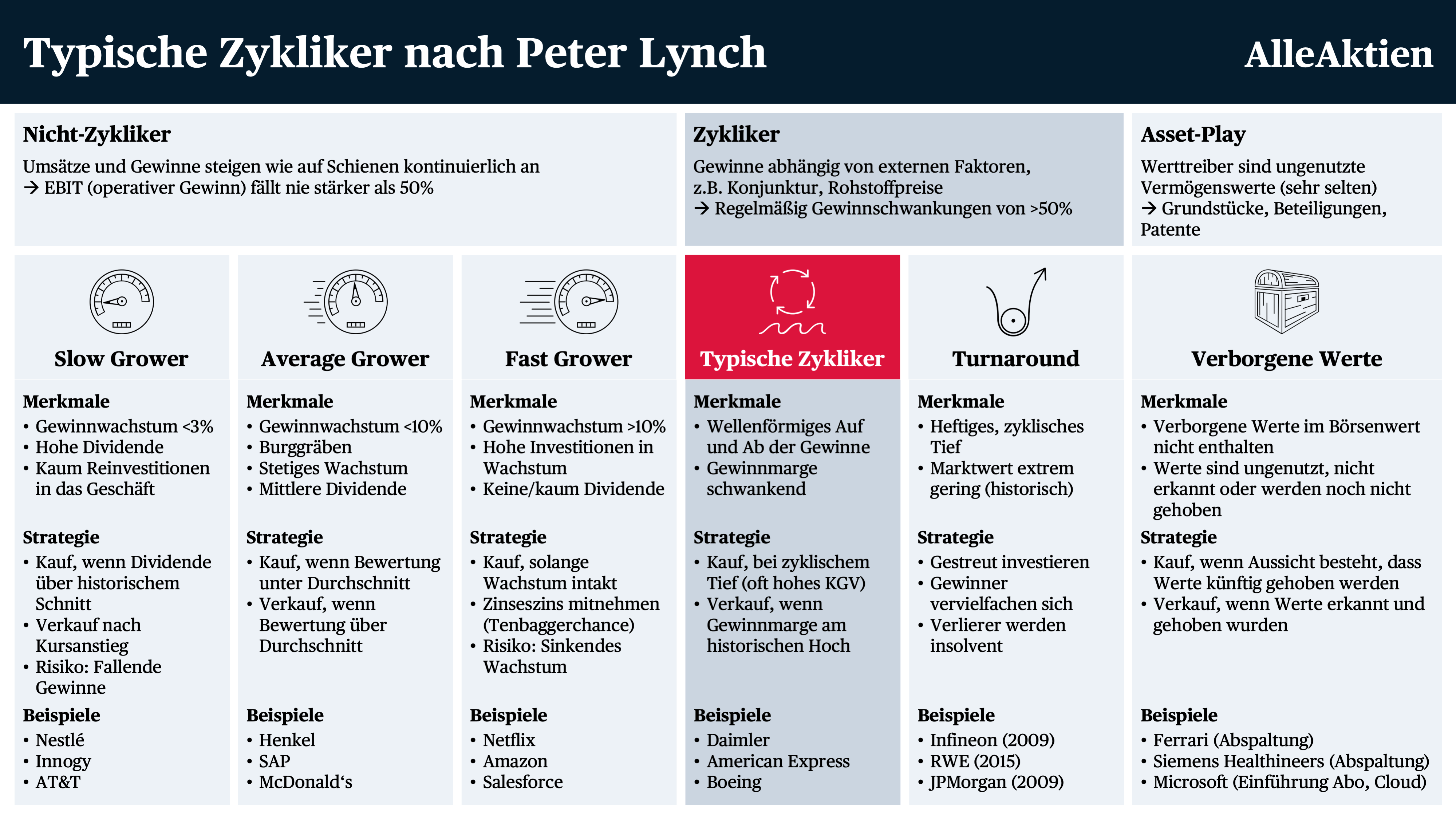

2. BASF ist ein typischer Zykliker nach Peter Lynch

▲BASF weist schwankende Umsätze und Gewinnmargen auf. Ein eindeutiges Merkmal eines typischen Zyklikers. Zykliker sind dann besonders kaufenswert, wenn die Gewinne stark fallen und die Aktie optisch teuer wirkt, obwohl der Kurs gefallen ist. Bei BASF ist dieser Zeitpunkt aktuell erreicht. Das Unternehmen musste die letzten Quartale mit schwächelnder Nachfrage zurechtkommen.

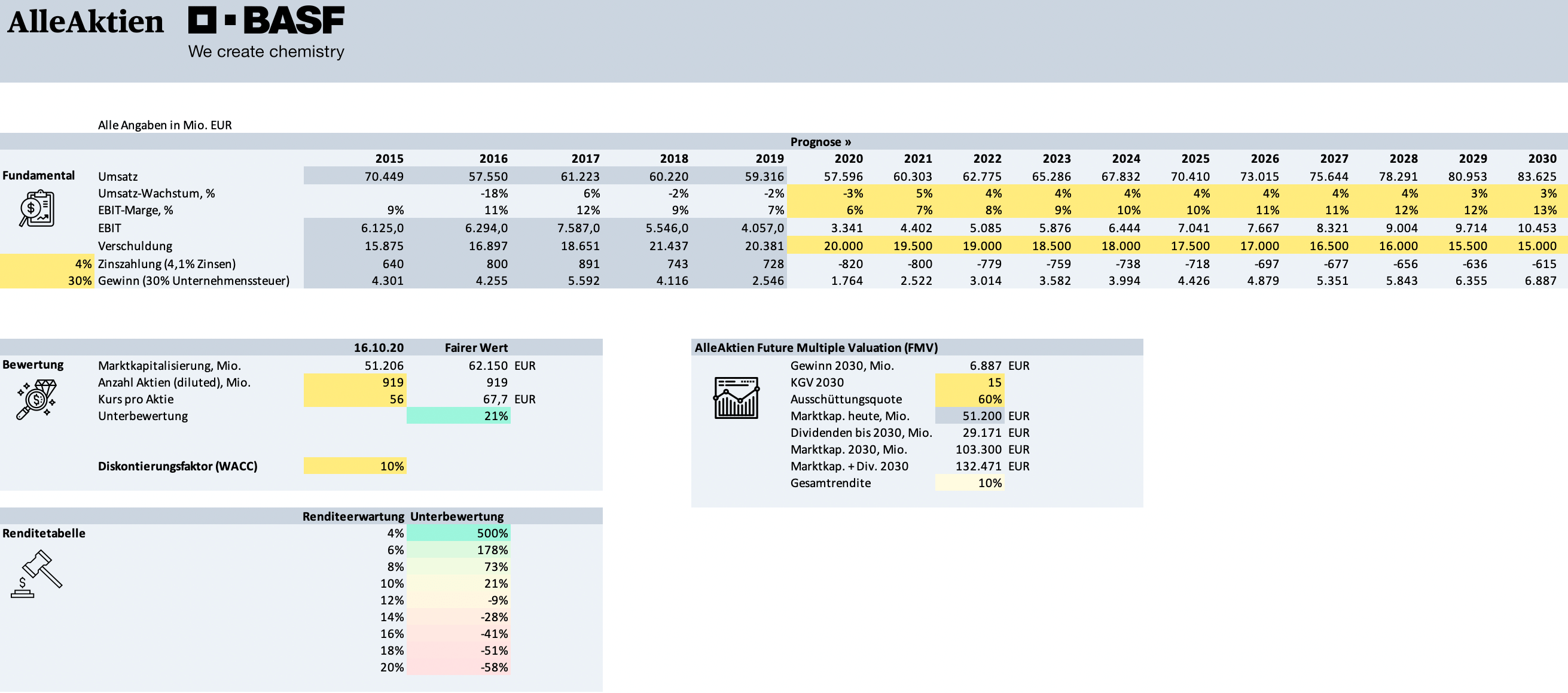

3. DCF-Modell (Discounted Cashflow Modell)

AlleAktien DCF-Modell als Excel-Datei herunterladen »

Die BASF-Aktie kommt im AlleAktien DCF-Modell auf eine Renditeerwartung von rund 11% pro Jahr. Ich habe dabei angenommen, dass nach der Coronakrise die BASF langsam zu alter Größe wächst und bis 2025 das 2015er Niveau erreicht. Die operative Gewinnmarge erhöht sich im Laufe der Zeit durch den Fokus auf speziellere Chemieprodukte wie Batterien, Agrarwirtschaft und Nahrungsmittel auf langfristig 13%.

Im AlleAktien FMV-Modell erreicht die BASF, basierend auf der oberen Umsatz- und Gewinnentwicklung und der Annahme, dass sie in 2030 mit einem KGV von 15 bewertet wird, eine Renditeerwartung von rund 10% pro Jahr.

4. Renditeerwartung in Abhängigkeit vom Einstiegskurs

| Einstiegskurs | Renditeerwartung pro Jahr |

| 30 EUR | 17,9% |

| 35 EUR | 16,1% |

| 40 EUR | 14,6% |

| 45 EUR | 13,2% |

| 50 EUR | 12,1% |

| 55 EUR | 11,0% |

| 60 EUR | 10,0% |

| 65 EUR | 9,2% |

| 70 EUR | 8,4% |

| 75 EUR | 7,6% |

| 80 EUR | 6,9% |

| 85 EUR | 6,3% |

| 90 EUR | 5,7% |

Fazit zur Bewertung

BASF ist ein zyklisches Unternehmen aus der Chemiebranche. Im AlleAktien Qualitätsscore erreicht sie deshalb nur 4 von 10 Punkten. In der historischen Bewertung wirkt die BASF-Aktie fair bis leicht überbewertet mit einem KGV (2019) von 19. Nach Peter Lynch ist das allerdings kein Problem, da BASF ein typischer Zykliker ist. Unternehmen dieser Sorte sind dann besonders attraktiv bewertet, wenn sie teuer wirken. Die historisch hohe Dividendenrendite von rund 5,4% bescheinigt dies. Nach dem AlleAktien DCF- und dem FMV-Modell ist die BASF-Aktie günstig bewertet. Die Modelle kommen auf eine Renditeerwartung von jeweils 11 bzw. 10% pro Jahr.

Insgesamt ist die BASF-Aktie in meinen Augen deshalb kaufenswert mit einer Renditeerwartung von 11% pro Jahr bei einem Kurs von 55 Euro. Sie ist besonders für Investoren interessant, die bereit sind, zyklische Risiken zu tragen.

▨

4. Risiken von BASF

Ewigkeitsfaktor: Wie wahrscheinlich ist es, dass es dem Unternehmen in 10 Jahren besser geht als heute?

Ich schätze die Wahrscheinlichkeit, dass es BASF in zehn Jahren besser geht als heute auf 90% ein. BASF ist ein Chemieriese mit einer globalen Präsenz und hohen Skaleneffekten. Die Produkte werden langfristig weiterhin nachgefragt und in Zukunft gibt es eine Nachfrage nach komplexeren und spezielleren Kunststoffen. Ich sehe allerdings zwei größere Risiken, die die BASF stärker treffen könnten.

▨

Substanzielle Risiken

Risiko 1: Längere Schwächephase im Chemiemarkt

Der Chemiemarkt hat in den letzten Jahren eine stagnierende Nachfrage erlebt. Die Nachfrage in vielen Industriebereichen wie dem Automobilsektor ist zurückgegangen. Es ist denkbar, dass der Industriesektor langfristig stagniert und keine Erholung der Nachfrage entsteht.

Fundamentale Auswirkung bei Eintritt: hoch

In diesem Szenario würden BASFs Umsätze stagnieren und die Gewinnmargen langfristig auf einem geringen Niveau wie in 2019 bleiben. BASF wäre damit beim aktuellen Kursniveau überbewertet.

Eintrittswahrscheinlichkeit innerhalb eines Jahres: mittel

Das Szenario ist nicht unrealistisch. Ich gehe allerdings davon aus, dass die Nachfrage nach Chemikalien nach der Coronakrise deutlich anziehen wird, da der Konsum zunimmt. Solche zyklischen Tiefs sind in der Vergangenheit nicht unüblich gewesen — anschließend stehen die besten Unternehmen wie ein Phönix aus der Asche wieder auf. Die Nachfrage nach Chemie existiert weiterhin.

Fazit: Mittleres Risiko. Das Risiko ist durchaus gegeben, allerdings ist es realistischer, dass es sich nur um ein zyklisches Tief handelt.

Risiko 2: Konkurrenz aus China macht BASF Druck

BASF ist bei der Herstellung vieler Chemikalien nicht durch Patente geschützt. Dies öffnet Angriffspunkte für Unternehmen aus China, die die Produkte günstiger fertigen können. BASF könnte durch den Konkurrenzdruck langfristig an Profitabilität verlieren.

Fundamentale Auswirkung bei Eintritt: hoch

Auch dieses Risiko würde dazu führen, dass die BASF-Aktie überbewertet wäre, da sich Umsatz- und Gewinnentwicklung langfristig nicht erholen könnten.

Eintrittswahrscheinlichkeit innerhalb eines Jahres: mittel

Ich schätze die Wahrscheinlichkeit für dieses Risiko als mittelmäßig hoch ein, da BASF sehr aktiv in der Forschung ist und in neue Bereiche eintritt. Durch einen Fokus auf Branchen mit langfristigem Wachstum wie die Elektromobilität kann BASF das Risiko der Konkurrenz deutlich reduzieren.

Fazit: Mittleres Risiko. Auch wenn der Schaden hoch ist, sehe ich BASF auf einem guten Weg, dieses Risiko abzuwenden.

▨

5. Fazit zu BASF

Ich halte die Aktie der BASF für kaufenswert

BASF ist ein Chemieriese aus Deutschland, der Chemikalien für alle Industriebereiche herstellt. Das Unternehmen ist dabei in sechs Segmente gegliedert. In den letzten Jahren hat sich die Chemiebranche verlangsamt und wächst nur noch mit rund 1% pro Jahr. In Asien sind neue Konkurrenten entstanden, die durch geringere Kosten den Markt für Basischemikalien angreifen.

In Zukunft plant BASF deshalb, sich mehr auf nichtzyklische Bereiche und Zukunftstrends in der Industrie wie Elektromobilität zu fokussieren. BASF hat vielversprechende Zukäufe in diesen Bereichen getätigt.

Die BASF-Aktie ist recht günstig bewertet. Im historischen Vergleich wirkt sie durch den Gewinnrückgang teuer, was aber eine der Eigenschaften typischer Zykliker ist. Im AlleAktien DCF-Modell und AlleAktien FMV-Modell zeigt sich, dass die BASF-Aktie durch die längere Schwächephase eine Renditeerwartung von rund 11% pro Jahr hat.

Das größte Risiko der BASF-Aktie sehe ich in einer langfristig anhaltenden Stagnation im Chemiemarkt. In diesem Szenario wäre die BASF-Aktie überbewertet und könnte nicht zu ihren historischen Gewinnmargen zurückkehren.

Insgesamt ist die BASF-Aktie in meinen Augen kaufenswert mit einer Renditeerwartung von 11% pro Jahr bei einem Kurs von 55 Euro. Die BASF liefert langfristig eine solide Entwicklung und repräsentiert die globale Chemiebranche wie kein anderes Unternehmen. Sie ist besonders für Anleger geeignet, die sich an der deutschen Wirtschaft beteiligen wollen und eine hohe Dividende suchen — aber auch bereit sind, zyklische Risiken zu tragen. Ein sehr attraktiver Bonus ist in meinen Augen die geplante Klimaneutralität bis 2030. BASF geht dadurch vorweg und setzt ein positives Beispiel für alle Unternehmen der Branche.

▨

Liebe Grüße,

Benjamin Franzil

AlleAktien Partner

Transparenzhinweis und Haftungsausschluss: Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Daten aber nicht garantieren. Es findet keinerlei Anlageberatung von AlleAktien oder den für AlleAktien tätigen Autoren statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Deine Investitionsentscheidungen darfst du nur nach eigener Recherche und nicht basierend auf den Informationsangeboten von AlleAktien treffen. AlleAktien und die für AlleAktien tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Der Autor hält derzeit keine Aktien von BASF.

BASF SE Stock

With 7 Buy predictions and not the single Sell prediction the community is currently very high on BASF SE.

With a target price of 60 € there is a slightly positive potential of 18.44% for BASF SE compared to the current price of 50.66 €.

{kind=link}

{kind=link}

{kind=link}