SÜSS MicroTec SE

Garching

Wertpapier-Kenn-Nr. A1K023

ISIN: DE000A1K0235

Wir laden hiermit unsere Aktionärinnen und Aktionäre ein zu der

am 31. Mai 2022 um 11:00 Uhr (MESZ)

stattfindenden

ordentlichen (virtuellen) Hauptversammlung.

Die ordentliche Hauptversammlung findet als virtuelle Hauptversammlung ohne physische Präsenz der Aktionärinnen und Aktionäre

sowie ihrer Bevollmächtigten im Haus der Bayerischen Wirtschaft, Max-Joseph-Straße 5, 80333 München, Deutschland, statt.

Bitte beachten Sie, dass Aktionärinnen und Aktionäre sowie ihre Bevollmächtigten die virtuelle Hauptversammlung nicht vor

Ort in den Geschäftsräumen der Gesellschaft verfolgen können.

Die ordentliche Hauptversammlung wird gemäß § 1 Abs. 2 des Gesetzes über Maßnahmen im Gesellschafts-, Genossenschafts-, Vereins-,

Stiftungs- und Wohnungseigentumsrecht zur Bekämpfung der Auswirkungen der COVID-19-Pandemie (Art. 2 des Gesetzes zur Abmilderung

der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverfahrensrechts vom 27. März 2020), geändert durch Art. 11

des Gesetzes zur weiteren Verkürzung des Restschuldbefreiungsverfahrens und zur Anpassung pandemiebedingter Vorschriften im

Gesellschafts-, Genossenschafts-, Vereins- und Stiftungsrecht sowie im Miet- und Patentrecht vom 22. Dezember 2020, zuletzt

geändert durch Art. 15 und 16 des Gesetzes zur Errichtung eines Sondervermögens 'Aufbauhilfe 2021' und zur vorübergehenden

Aussetzung der Insolvenzantragspflicht wegen Starkregenfällen und Hochwassern im Juli 2021 sowie zur Änderung weiterer Gesetze

vom 10. September 2021, ('COVID-19-Gesetz") als virtuelle Hauptversammlung ohne physische Präsenz der Aktionärinnen und Aktionäre sowie ihrer Bevollmächtigten (mit

Ausnahme der von der Gesellschaft benannten Stimmrechtsvertreter) abgehalten. Einzelheiten zu den Rechten der Aktionärinnen

und Aktionäre sowie ihrer Bevollmächtigten entnehmen Sie bitte den 'Weiteren Angaben und Hinweisen', die im Anschluss an die

Tagesordnung abgedruckt sind.

Tagesordnung

| 1. |

Vorlage des festgestellten Jahresabschlusses der SÜSS MicroTec SE, des gebilligten Konzernabschlusses zum 31. Dezember 2021,

des zusammengefassten Lageberichts für die SÜSS MicroTec SE und den Konzern einschließlich der Angaben gemäß § 289a HGB und

§ 315a HGB sowie des Berichts des Aufsichtsrats für das Geschäftsjahr 2021

Die genannten Unterlagen sind auf unserer Internetseite zugänglich unter:

| http://www.suss.com/de/investor-relations/hauptversammlung |

Der Aufsichtsrat hat den vom Vorstand aufgestellten Jahresabschluss und den Konzernabschluss gebilligt; damit ist der Jahresabschluss

gemäß § 172 Satz 1 AktG festgestellt. Die Hauptversammlung hat zu diesem Tagesordnungspunkt 1 deshalb keinen Beschluss zu

fassen.

|

| 2. |

Beschlussfassung über die Verwendung des Bilanzgewinns

Vorstand und Aufsichtsrat schlagen vor, den im festgestellten Jahresabschluss zum 31. Dezember 2021 ausgewiesenen Bilanzgewinn

in Höhe von EUR 40.307.173,58 wie folgt zu verwenden:

| a) |

Zahlung einer Dividende von EUR 0,16 auf die 19.115.538 dividendenberechtigten Stückaktien, also insgesamt EUR 3.058.486,08

|

| b) |

Einstellung in die Gewinnrücklagen: EUR 0,00

|

| c) |

Vortrag auf neue Rechnung: EUR 37.248.687,50

|

Gemäß § 58 Abs. 4 Satz 2 AktG ist der Anspruch auf die Dividende am dritten auf den Hautversammlungsbeschluss folgenden Geschäftstag,

das heißt am 3. Juni 2022, fällig.

|

| 3. |

Beschlussfassung über die Entlastung der Mitglieder des Vorstands

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

| |

Den Mitgliedern des Vorstands im Geschäftsjahr 2021 wird Entlastung für diesen Zeitraum erteilt.

|

|

| 4. |

Beschlussfassung über die Entlastung der Mitglieder des Aufsichtsrats

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

| |

Den Mitgliedern des Aufsichtsrats im Geschäftsjahr 2021 wird Entlastung für diesen Zeitraum erteilt.

|

|

| 5. |

Beschlussfassung über die Bestellung des Abschlussprüfers und des Konzernabschlussprüfers

Die BDO AG Wirtschaftsprüfungsgesellschaft mit Sitz in Hamburg, Zweigniederlassung München, war in den letzten zehn Jahren

mit der Abschlussprüfung der SÜSS MicroTec SE beauftragt. Entsprechend der geltenden Rechtslage hat die SÜSS MicroTec SE turnusgemäß

eine Ausschreibung der Jahresabschlussprüfung vorgenommen.

Der Aufsichtsrat schlägt, gestützt auf eine entsprechende Empfehlung des Prüfungsausschusses, vor, folgenden Beschluss zu

fassen:

| |

Die Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft mit Sitz in Düsseldorf, Zweigniederlassung München, wird zum

Abschlussprüfer und Konzernabschlussprüfer für das Geschäftsjahr 2022 bestellt.

|

|

| 6. |

Beschlussfassung über die Änderung der Vergütung des Aufsichtsrats und die entsprechende Satzungsänderung

Der Aufsichtsrat der SÜSS MicroTec SE hat am 17. Dezember 2021 beschlossen, einen Nachhaltigkeitsausschuss (ESG-Ausschuss)

zu bilden, um die zunehmende Bedeutung von ESG-Themen (Environmental, Social and Governance) für die SÜSS MicroTec SE zu unterstreichen

und den wachsenden Erwartungen von Investoren entgegenzukommen.

Das von der Hauptversammlung der SÜSS MicroTec SE am 16. Juni 2021 beschlossene Vergütungssystem des Aufsichtsrats in § 20

der Satzung bildet eine gesonderte Vergütung für diesen nun zusätzlich gebildeten ESG-Ausschuss nicht ab. Daher soll durch

eine entsprechende Änderung in § 20 der Satzung der Gesellschaft die Mitgliedschaft in weiteren Ausschüssen vergütet werden,

wobei die Vergütung im Falle der Mitgliedschaft in mehreren Ausschüssen beschränkt sein soll.

Vorstand und Aufsichtsrat schlagen daher vor, wie folgt zu beschließen:

| 1. |

§ 20 Abs. 1 der Satzung der Gesellschaft wird wie folgt neu gefasst:

| '(1) |

Die Mitglieder des Aufsichtsrats erhalten jährlich eine feste Vergütung von EUR 45.000,00. Der Vorsitzende des Aufsichtsrats

erhält das 2,0-fache und der Stellvertreter das 1,5-fache der nach Satz 1 gewährten Vergütung. Außerdem erhält jedes Mitglied

des Prüfungsausschusses eine jährliche feste Vergütung von EUR 15.000,00, jedes Mitglied des Personalausschusses eine jährliche

feste Vergütung von EUR 10.000,00 und jedes Mitglied weiterer durch den Aufsichtsrat gebildeter Ausschüsse eine jährliche

feste Vergütung von EUR 10.000,00 je Ausschuss. Die Vorsitzenden der Ausschüsse erhalten jeweils das 2,0-fache der vorgenannten

Beträge. Wenn ein Aufsichtsratsmitglied zur gleichen Zeit zwei Ausschüssen angehört, wird lediglich die höchstdotierte Ausschussmitgliedschaft

zusätzlich zur festen jährlichen Vergütung nach Satz 1 vergütet. Wenn ein Aufsichtsratsmitglied zur gleichen Zeit mehr als

zwei Ausschüssen angehört, wird lediglich die Mitgliedschaft in den zwei höchstdotierten Ausschüssen zusätzlich zur festen

jährlichen Vergütung nach Satz 1 vergütet.'

|

|

| 2. |

Die unter Ziff. 1 dieses Tagesordnungspunktes genannte Satzungsänderung ersetzt mit Beginn ihrer Wirksamkeit die derzeitigen

Regelungen zur Vergütung der Mitglieder des Aufsichtsrats und findet mit Wirkung ab dem 1. Januar 2022 Anwendung.

|

|

| 7. |

Beschlussfassung über Wahlen zum Aufsichtsrat

Der Aufsichtsrat der SÜSS MicroTec SE setzt sich gemäß Art. 40 Abs. 2 und 3 SE-VO, § 17 Abs. 1 SEAG, § 21 SEBG in Verbindung

mit § 12 Abs. (1) Satz 1 der Satzung der SÜSS MicroTec SE und Ziff. 10 der Vereinbarung über das Verfahren der Information

und Konsultation sowie der Mitbestimmung in der SÜSS MicroTec SE vom 10. März 2017 aus fünf Mitgliedern zusammen, die von

der Hauptversammlung bestellt werden. Die Hauptversammlung ist an Wahlvorschläge nicht gebunden.

Die Amtszeit der amtierenden Aufsichtsratsmitglieder Dr. David Dean, Dr. Myriam Jahn und Jan Smits endet mit Beendigung der

ordentlichen Hauptversammlung am 31. Mai 2022. Es sind daher Neuwahlen erforderlich.

Das durch Beschlussfassung der Hauptversammlung vom 6. Juni 2019 gewählte Mitglied Dr. Dietmar Meister hat sein Amt als Mitglied

des Aufsichtsrats mit Wirkung zum 1. März 2022 niedergelegt. Daraufhin hat das Amtsgericht München - Registergericht - auf

Antrag des Aufsichtsrats mit Beschluss vom 4. März 2022 Frau Prof. Dr. Mirja Steinkamp gemäß § 104 Abs. 2 zum Mitglied des

Aufsichtsrats der Gesellschaft bestellt. Das Amt eines gerichtlich bestellten Aufsichtsratsmitglieds erlischt gemäß § 104

Abs. 6 AktG, sobald der Mangel behoben ist. Auch insoweit soll daher eine Neuwahl des gerichtlich bestellten Aufsichtsratsmitglieds

erfolgen.

Der Aufsichtsrat schlägt, gestützt auf die Empfehlung des Personalausschusses (Nominierungs- und Vergütungsausschuss), vor,

| |

| a) |

Herrn Dr. David Robert Dean, wohnhaft in Feldafing, unabhängiger Unternehmensberater,

|

| b) |

Frau Dr. Myriam Jahn, wohnhaft in Düsseldorf, Geschäftsführerin der Possehl Digital GmbH,

|

| c) |

Frau Prof. Dr. Mirja Steinkamp, wohnhaft in Hamburg, Steuerberaterin, Wirtschaftsprüferin, Professorin für Wirtschaftsprüfung

und Unternehmensrechnung an der NORDAKADEMIE - Hochschule der Wirtschaft,

|

jeweils bis zur Beendigung der Hauptversammlung, die über die Entlastung für das am 31. Dezember 2025 endende Geschäftsjahr

beschließt, zu Mitgliedern des Aufsichtsrats der Gesellschaft zu wählen, sowie

| d) |

Herrn Jan Smits, wohnhaft in Heeze, Niederlande, unabhängiger Unternehmensberater,

|

bis zur Beendigung der Hauptversammlung, die über die Entlastung für das am 31. Dezember 2024 endende Geschäftsjahr beschließt,

zum Mitglied des Aufsichtsrats der Gesellschaft zu wählen. Herr Jan Smits wird aufgrund der in der Geschäftsordnung des Aufsichtsrats

festgelegten Altersgrenze von 70 Jahren nur für den Zeitraum von drei Jahren gewählt.

|

Die Kandidaten sind Mitglied in den nachfolgend aufgeführten (i) anderen gesetzlich zu bildenden Aufsichtsräten oder (ii)

vergleichbaren in- und ausländischen Kontrollgremien von Wirtschaftsunternehmen:

| 1. |

Dr. David Robert Dean

| (i) |

keine

|

| (ii) |

Diverse Mandate innerhalb der Axiata Group Berhad, Kuala Lumpur, Malaysia, bzw. in mit dieser unter gemeinsamer Kontrolle

stehenden Unternehmen:

| a. |

seit 2016: PT XL Axiata Tbk, Jakarta, Indonesien (börsennotiert), Mitglied des Board of Commissioners

|

| b. |

seit 2017: Axiata Group Berhad, Kuala Lumpur, Malaysia (börsennotiert), Mitglied des Board of Directors, zugleich Mitglied

des Audit- und Vorsitzender des Risk & Compliance-Ausschusses

|

| c. |

seit 2019: Ncell Pvt Ltd, Kathmandu, Nepal, Mitglied und Vorsitzender des Board of Directors

|

|

|

| 2. |

Dr. Myriam Jahn

| (i) |

keine

|

| (ii) |

seit 2022: Mitglied des Beirats der AUMA Riester GmbH & Co. KG, Müllheim

|

|

| 3. |

Prof. Dr. Mirja Steinkamp

| (i) |

seit 2017: |

Mitglied des Aufsichtsrats der Basler AG, Ahrensburg |

| |

seit 2018: |

Mitglied des Aufsichtsrats (stellvertretende Vorsitzende) der Alper & Schetter AG, Neuss |

| (ii) |

seit 2021: |

Mitglied des Aufsichtsrats (stellvertretende Vorsitzende) der BarthHass GmbH & Co KG, Nürnberg |

|

| 4. |

Jan Smits

|

Nach Einschätzung des Aufsichtsrats steht keiner der vorgeschlagenen Kandidaten in einer persönlichen oder geschäftlichen

Beziehung zur SÜSS MicroTec SE oder deren Konzernunternehmen, den Organen der SÜSS MicroTec SE oder einem wesentlich an der

SÜSS MicroTec SE beteiligten Aktionär, deren Offenlegung gemäß der Empfehlung des Deutschen Corporate Governance Kodex empfohlen

wird.

Der Wahlvorschlag berücksichtigt die gesetzlichen Vorgaben sowie die vom Aufsichtsrat beschlossenen Ziele für seine Zusammensetzung

und strebt die Ausfüllung des vom Aufsichtsrat erarbeiteten Kompetenzprofils für das Gesamtgremium an.

Es ist beabsichtigt, die Hauptversammlung im Wege der Einzelabstimmung über die Wahlen von Aufsichtsratsmitgliedern entscheiden

zu lassen.

Die Lebensläufe der vorgeschlagenen Kandidaten erhalten Sie im Anschluss an die weiteren Angaben zur Einberufung. Diese stehen

zusätzlich im Internet bereit unter:

| http://www.suss.com/de/investor-relations/hauptversammlung |

|

| 8. |

Beschlussfassung über die Billigung des Vergütungssystems für die Mitglieder des Vorstands

Gemäß § 120a Abs. 1 AktG beschließt die Hauptversammlung börsennotierter Gesellschaften bei jeder wesentlichen Änderung, mindestens

jedoch alle vier Jahre über die Billigung des nach § 87a AktG vom Aufsichtsrat vorgelegten Vergütungssystems für die Vorstandsmitglieder.

Die ordentliche Hauptversammlung der Gesellschaft am 16. Juni 2021 hat unter Tagesordnungspunkt 7 das durch den Aufsichtsrat

der Gesellschaft am 4. Februar 2021 beschlossene Vergütungssystem für die Mitglieder des Vorstands gemäß § 120a Abs. 1 AktG

(Vergütungssystem 2021) mit einer Mehrheit von 59,99 % der abgegebenen Stimmen gebilligt.

Der Aufsichtsrat hat am 29. März 2022 unter Berücksichtigung der Vorgaben des § 87a Abs. 1 AktG und der Äußerungen der Aktionäre

in Bezug auf Vergütungssystem 2021 ein entsprechend angepasstes Vergütungssystem für die Mitglieder des Vorstands beschlossen

(Vergütungssystem 2022), welches das Vergütungssystem 2021 in einzelnen Punkten aktualisiert und ändert.

Der Aufsichtsrat schlägt - gestützt auf die Empfehlung seines Personalausschusses - vor, das nachstehend wiedergegebene Vergütungssystem

2022 zu billigen.

Beschreibung des Vergütungssystems 2022

Auf Grundlage der kritischen Äußerungen der Aktionäre in Bezug auf das Vergütungssystem 2021 hat der Aufsichtsrat der SÜSS

MicroTec SE ("SÜSS MicroTec") das Vergütungssystem für die Mitglieder des Vorstands eingehend überprüft, an den erforderlichen

Stellen überarbeitet und im Einklang mit der Unternehmensstrategie weiterentwickelt. Das Vergütungssystem 2022 aktualisiert

und ändert das bisherige Vergütungssystem 2021 im Wesentlichen durch

| - |

die Integration von Nachhaltigkeitszielen im Rahmen der langfristigen variablen Vergütung und eine signifikante Erhöhung des

an Nachhaltigkeitszielen ausgerichteten Anteils an der variablen Zielvergütung um mehr als das Doppelte (zukünftig liegt der

ESG-Anteil an der variablen Zielvergütung insgesamt über 20 %),

|

| - |

die Implementierung von Share Ownership Guidelines mit Aktienerwerbs- und -halteverpflichtungen für die Vorstandsmitglieder,

|

| - |

die Streichung von möglichen Sonderboni und

|

| - |

die Festlegung der Maximalvergütung in Form eines konkreten Geldbetrags für die einzelnen Vorstandsmitglieder sowie

|

| - |

eine anteilsmäßige Erhöhung der erfolgsabhängigen Vergütung (bei einer entsprechend reziproken anteilsmäßigen Reduzierung

der Grundvergütung) im Rahmen der Vergütungsstruktur für die Vorstandsmitglieder.

|

Das Vergütungssystem 2022 zeichnet sich damit durch eine höhere Leistungsorientierung (Pay-for-Performance) und eine stärkere

Ausrichtung der Vergütung auf Langfristigkeit und Nachhaltigkeit aus. Darüber hinaus werden die Interessen der Vorstandsmitglieder

und der Aktionäre durch die Einführung von Aktienerwerbs- und -halteverpflichtungen (Share Ownership Guidelines) noch stärker

miteinander verknüpft.

Die wesentlichen Änderungen im Vergütungssystem für die Mitglieder des Vorstands lassen sich der folgenden Gegenüberstellung

entnehmen:

|

Vergütungssystem 2021

|

Komponente

|

Vergütungssystem 2022

|

Differenzierung zwischen amtierenden und neubestellten/zukünftigen Vorstandsmitgliedern (relative Anteile der Vergütungsbestandteile an der

Ziel-Gesamtvergütung)

Amtierende Vorstandsmitglieder:

|

Vergütungsstruktur |

Einheitlich für alle Vorstandsmitglieder und neue Vergütungsstruktur (relative Anteile der Vergütungsbestandteile an der Ziel-Gesamtvergütung) durch anteilsmäßige Erhöhung der erfolgsabhängigen

Vergütung

|

| Grundvergütung: |

~ 40 - 60 % |

Grundvergütung: |

~ 30 - 40 % |

| Nebenleistungen: |

~ 1 - 5 % |

Nebenleistungen: |

~ 1 - 5 % |

| Kurzfristige variable Vergütung |

~ 15 - 30 % |

Kurzfristige variable Vergütung: |

~25 - 35 % |

| Langfristige variable Vergütung: |

~ 20 - 35 % |

Langfristige variable Vergütung: |

~ 30 - 40 % |

|

Neubestellte/zukünftige Vorstandsmitglieder:

|

| Grundvergütung: |

~ 40 - 50 % |

| Nebenleistungen: |

~ 1 - 5 % |

| Kurzfristige variable Vergütung: |

~20 - 30 % |

| Langfristige variable Vergütung: |

~ 25 - 35 % |

|

Leistungskriterien:

40 % Umsatz

40 % Jahresüberschuss

20 % Nachhaltigkeitsziel (ESG sowie Innovation und Markt)

|

Kurzfristige

variable Vergütung

(STI)

|

Leistungskriterien

35 % Umsatz

35 % Jahresüberschuss

15 % Nachhaltigkeitsziel (nunmehr ausschließlich ESG-Kriterien

15 % Innovation & Marktposition (nunmehr von ESG gesondertes, eigenständiges Ziel)

|

| Nachhaltigkeitsziel umfasst Kategorien (i) Innovation/Forschung & Entwicklung, (ii) Markt/Kunde, (iii) Mitarbeiter/Kultur

und (iv) Umwelt / Klima, ohne diese näher zu spezifizieren

|

Kategorien des Nachhaltigkeitsziels nach (ESG-)Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) angepasst und ESG-Aspekte spezifiziert

|

Leistungskriterien:

1/3 Return on Capital Employed (ROCE)

1/3 Umsatzwachstum

1/3 Relativer Total Shareholder Return (TSR)

|

Langfristige

variable Vergütung

(LTI)

|

Leistungskriterien:

25 % Return on Capital Employed (ROCE)

25 % Umsatzwachstum

25 % Relativer Total Shareholder Return (TSR)

25 % Nachhaltigkeitsziel (ESG-Kriterien)

|

|

Möglichkeit zur Auszahlung von Sonderboni bei besonderen Ereignissen oder Entwicklungen, die das 1,5-fache der Grundvergütung nicht überschreiten dürfen

|

Sonderbonus |

Kein Sonderbonus Als (einmalige) Nebenleistung darf lediglich eine Antrittsprämie (Sign-on Bonus) an neue Vorstandsmitglieder gewährt werden,

z.B. zur Entschädigung für verfallene Vergütungsleistungen aus dem vorherigen Anstellungsverhältnis. Die Auszahlungshöhe einer

Antrittsprämie ist durch die Maximalvergütung begrenzt. Eine zusätzliche Begrenzung z.B. auf das 1,5-fache der Grundvergütung

ist nicht vorgesehen, damit stellt der Aufsichtsrat die notwendige Flexibilität bei der Gewinnung der bestmöglichen Kandidaten

sicher.

|

|

Keine Share Ownership Guidelines

|

Share Ownership

Guidelines

|

Einführung von Share Ownership Guidelines Höhe: 100 % der Brutto-Grundvergütung Aufbauphase: jährliches Eigeninvestment von mindestens 25 % des Nettobetrags der ausgezahlten erfolgsabhängigen Vergütung (STI und LTI)

bis Erreichen des erforderlichen Aktienbestands

|

|

Festsetzung eines konkreten Geldbetrags gesamthaft für alle Vorstandsmitglieder (Gesamtvorstand): bis zu 3 Vorstandsmitglieder: EUR 5,8 Mio.4 Vorstandsmitglieder: EUR 7,5 Mio. Auf Ebene der einzelnen Vorstandsmitglieder

keine Festsetzung eines konkreten Geldbetrags, sondern 2,7-fache der Ziel-Gesamtvergütung; keine Differenzierung zwischen den Vorstandsmitgliedern

|

Maximalvergütung |

Festlegung eines konkreten Geldbetrags für die einzelnen Vorstandsmitglieder Differenzierung zwischen dem Vorstandsvorsitzenden und sonstigen ordentlichen Vorstandsmitgliedern Vorstandsvorsitzender: EUR 3,0 Mio. Sonstige

Vorstandsmitglieder: EUR 2,5 Mio.

|

| Bei außergewöhnlichen Entwicklungen vorübergehende Abweichungsmöglichkeit von Maximalvergütung

|

Abweichungs-

möglichkeit gemäß

§ 87a Abs. 2 AktG

|

Keine Abweichungsmöglichkeit von Maximalvergütung

|

A. Grundsätze des Vergütungssystems für die Vorstandsmitglieder

Der Aufsichtsrat orientiert sich bei der Ausgestaltung des Vergütungssystems und der konkreten Festlegung der Vorstandsvergütung

an den folgenden Grundsätzen:

Strategieorientierung

Das Vorstandsvergütungssystem leistet in seiner Gesamtheit einen wesentlichen Beitrag zur Förderung und Umsetzung der Unternehmensstrategie

von SÜSS MicroTec. Dies wird sichergestellt, indem auf den langfristigen und nachhaltigen Unternehmenserfolg bezogene Leistungskriterien

definiert und diese mit anspruchsvollen jährlichen und mehrjährigen Zielsetzungen versehen werden. Die kurzfristige variable

Vergütung ist vornehmlich an den finanziellen Leistungskriterien Umsatz und Jahresüberschuss ausgerichtet. Die langfristige

variable Vergütung basiert unter anderem auf den finanziellen Leistungskriterien Umsatzwachstum und Return on Capital Employed.

Damit wird die Ausrichtung der Vorstandstätigkeit auf organisches Wachstum, Profitabilität und Rentabilität gefördert.

Leistungsorientierung

Das Vergütungssystem ist so ausgestaltet, dass es adäquate und ambitionierte Leistungsanreize für die Vorstandsmitglieder

setzt. Die variablen, erfolgsabhängigen Vergütungsbestandteile bilden bei hundertprozentiger Zielerreichung einen wesentlichen

Anteil an der Gesamtvergütung. Somit steht die individuelle Vergütung eines jeden Vorstandsmitglieds in einem angemessenen

Verhältnis zu seinen Aufgaben und Leistungen sowie zur Lage der Gesellschaft.

Langfristigkeit und Nachhaltigkeit

Ein wesentlicher Aspekt innerhalb der Unternehmensstrategie von SÜSS MicroTec ist die langfristige und nachhaltige Entwicklung

der Gesellschaft. Um die Vergütung an die langfristige Entwicklung von SÜSS MicroTec zu knüpfen, macht die langfristige variable

Vergütung einen wesentlichen Teil der Gesamtvergütung aus und übersteigt die kurzfristige variable Vergütung.

Durch die Integration von Nachhaltigkeitszielen sowohl in der kurzfristigen variablen Vergütung (STI) als auch in der langfristigen

variablen Vergütung (LTI) werden zudem soziale und ökologische Aspekte in den Blick genommen und somit nachhaltiges Handeln

der Gesellschaft gefördert. Nachhaltiges Handeln ist integraler Bestandteil unserer Unternehmensstrategie und sichert unsere

gesellschaftliche und wirtschaftliche Zukunftsfähigkeit. Dies steht im Einklang mit dem klaren Fokus auf Zukunftstechnologien

und der Strategie, in den relevanten Märkten durch organisches Wachstum eine führende Position einzunehmen. Die Integration

von Nachhaltigkeitszielen aus den Bereichen Umwelt, Soziales und Unternehmensführung (Environmental, Social and Governance

- "ESG") als Bestandteile der variablen Vergütung incentiviert ein nachhaltiges und zukunftsorientiertes Handeln und strebt

zugleich eine Wertschaffung für die Kunden, Mitarbeiter und Aktionäre von SÜSS MicroTec sowie die Umwelt im Ganzen an. Dementsprechend

werden aus der Unternehmensstrategie abgeleitete konkrete und messbare ESG-Ziele sowohl in der kurzfristigen als auch in der

langfristigen variablen Vergütung einbezogen. Dabei sieht sich SÜSS MicroTec insbesondere auch in der Pflicht, seinen Beitrag

zur Umsetzung des Pariser Klimaabkommens zu leisten, was durch die Festsetzung und Umsetzung entsprechender Umweltziele (z.B.

Reduktion von CO2-Emissionen, Verbesserung der Energieeffizienz, Strom aus erneuerbaren Energien, Optimierung des Ressourceneinsatzes,

Reduktion von Abfällen, (Weiter-)Entwicklung umweltschonender Technologien und umweltfreundlicher Anlagen und Produkte) gefördert

und weiter vorangetrieben werden soll.

Kapitalmarktorientierung

Durch die aktienbasierte Gestaltung der langfristigen variablen Vergütung in Form von virtuellen Performance Shares auf Grundlage

eines Performance Share Plan und die Integration des an der Entwicklung des Aktienkurses von SÜSS MicroTec orientierten Leistungskriteriums

Total Shareholder Return (TSR) im Vergleich zum TSR von zwei Indizes wird den Interessen der Aktionäre in besonderer Weise

Rechnung getragen. Die Interessenkonvergenz zwischen Aktionären und Vorstandsmitgliedern wird durch Aktienerwerbs- und -halteverpflichtungen

der Vorstandsmitglieder im Rahmen von Share Ownership Guidelines zusätzlich verstärkt.

Klarheit und Verständlichkeit

Das Vergütungssystem für die Mitglieder des Vorstands ist klar und verständlich gestaltet. Es entspricht den Vorgaben des

Aktiengesetzes und berücksichtigt die Empfehlungen und Anregungen des Deutschen Corporate Governance Kodex in seiner derzeit

geltenden Fassung vom 16. Dezember 2020, bekanntgemacht im Bundesanzeiger am 20. März 2020 ("DCGK 2020").

B. Verfahren zur Festsetzung, Umsetzung und Überprüfung des Vergütungssystems

Das Vergütungssystem für die Vorstandsmitglieder wird vom Aufsichtsrat der SÜSS MicroTec in Übereinstimmung mit den gesetzlichen

Vorgaben und unter Berücksichtigung der Empfehlungen und Anregungen des Deutschen Corporate Governance Kodex in seiner jeweils

geltenden Fassung festgesetzt. Dabei wird der Aufsichtsrat von seinem Personalausschuss unterstützt. Der Personalausschuss

von SÜSS MicroTec ist für die Entwicklung von Vorschlägen zum Vorstandsvergütungssystem verantwortlich, die er dem Aufsichtsrat

zur Beratschlagung und Beschlussfassung vorlegt. Der Aufsichtsrat und der Personalausschuss können bei Bedarf externe Beratung,

insbesondere zu Fragen der Ausgestaltung des Vergütungssystems und zur Beurteilung der Angemessenheit der Vergütung, in Anspruch

nehmen. Bei der Mandatierung externer Vergütungsberater wird auf deren Unabhängigkeit geachtet.

Das vom Aufsichtsrat beschlossene Vergütungssystem wird der Hauptversammlung zur Billigung vorgelegt.

Zur Sicherstellung einer angemessenen, marktüblichen und wettbewerbsfähigen Vergütung überprüft der Aufsichtsrat das Vergütungssystem

und die Vergütungshöhen des Vorstands regelmäßig. Bei Bedarf beschließt der Aufsichtsrat Änderungen. Im Falle wesentlicher

Änderungen, mindestens jedoch alle vier Jahre, wird das Vergütungssystem der Hauptversammlung erneut zur Billigung vorgelegt.

Billigt die Hauptversammlung das Vergütungssystem nicht, so wird ihr spätestens in der darauffolgenden ordentlichen Hauptversammlung

ein überprüftes Vergütungssystem zur Billigung vorgelegt.

Betreffend die Vermeidung und die Behandlung von (potenziellen) Interessenkonflikten im Aufsichtsrat werden auch beim Verfahren

zur Fest- und Umsetzung sowie zur Überprüfung des Vergütungssystems die allgemeinen Regeln des Aktiengesetzes beachtet und

die Empfehlungen des Deutschen Corporate Governance Kodex in seiner jeweils geltenden Fassung berücksichtigt. Jedes Aufsichtsratsmitglied

legt etwaige Interessenkonflikte unverzüglich dem Vorsitzenden des Aufsichtsrats offen. Der Aufsichtsrat informiert in seinem

Bericht an die Hauptversammlung über aufgetretene Interessenkonflikte und deren Behandlung. Im Falle eines Interessenkonflikts

nimmt das betroffene Aufsichtsrats- bzw. Ausschussmitglied nicht an der davon betroffenen Diskussion und Abstimmung im Aufsichtsrat

bzw. im Personalausschuss teil. Wesentliche und nicht nur vorübergehende Interessenkonflikte in der Person eines Aufsichtsratsmitglieds

führen zur Beendigung des Mandats.

C. Festlegung der konkreten Ziel-Gesamtvergütung durch den Aufsichtsrat (Struktur und Höhe)

Auf Basis des von der Hauptversammlung gebilligten Systems legt der Aufsichtsrat gemäß § 87 Abs. 1 AktG für jedes Vorstandsmitglied

die konkrete Ziel-Gesamtvergütung fest. Die konkrete Ziel-Gesamtvergütung steht in einem angemessenen Verhältnis zu den Aufgaben

und Leistungen des Vorstandsmitglieds sowie zur Lage des Unternehmens. Darüber hinaus trägt der Aufsichtsrat dafür Sorge,

dass die Ziel-Gesamtvergütung strukturell auf eine langfristige und nachhaltige Entwicklung der SÜSS MicroTec ausgerichtet

ist und die übliche Vergütung nicht ohne besondere Gründe übersteigt.

Bei der Beurteilung der Angemessenheit der Vergütungshöhen finden das Vergleichsumfeld der SÜSS MicroTec (horizontaler Vergleich)

sowie die unternehmensinterne Vergütungsstruktur (vertikaler Vergleich) Berücksichtigung.

I. Horizontal - Externer Vergleich

Zur Beurteilung der Angemessenheit auf horizontaler Ebene nimmt der Aufsichtsrat einen Vergleich mit der Vorstandsvergütung

einer vom Aufsichtsrat festzulegenden Gruppe vergleichbarer in- und ausländischer Unternehmen vor und berücksichtigt hierbei

insbesondere die Marktstellung (insbesondere Branche, Größe und Land) sowie die wirtschaftliche Lage von SÜSS MicroTec. Bei

den Unternehmen der Vergleichsgruppe handelt es sich um vergleichbare börsennotierte Anlagenhersteller für die Halbleiterindustrie

und ausgewählte Wettbewerber auf mit der Halbleiterindustrie verwandten Märkten. Daneben zieht der Aufsichtsrat im Rahmen

des Horizontalvergleichs auch regelmäßig börsennotierte Unternehmen aus dem TecDAX mit vergleichbarer Größe heran. Bei der

Betrachtung werden sowohl die Positionierung von SÜSS MicroTec in der Vergleichsgruppe als auch die jeweiligen Vergütungsbestandteile

berücksichtigt.

II. Vertikal - Interner Vergleich

Zur Beurteilung der Angemessenheit auf vertikaler Ebene berücksichtigt der Aufsichtsrat das Verhältnis der Vergütung der Vorstandsmitglieder

zur Vergütung des oberen Führungskreises und der restlichen Belegschaft von SÜSS MicroTec, auch in der zeitlichen Entwicklung.

Der obere Führungskreis wird für diese Zwecke vom Aufsichtsrat definiert als die Gruppe von Führungskräften der ersten (Management-)

Ebene unterhalb des Vorstands.

D. Vergütungsbestandteile und ihr relativer Anteil an der Ziel-Gesamtvergütung, Struktur der Ziel-Gesamtvergütung sowie weitere

Bestandteile des Vergütungssystems

Das Vergütungssystem für die Mitglieder des Vorstands besteht aus erfolgsunabhängigen (festen) und erfolgsabhängigen (variablen)

Vergütungsbestandteilen, deren Summe die Gesamtvergütung eines Vorstandsmitglieds bestimmt.

Die feste, erfolgsunabhängige Vergütung setzt sich dabei aus der Grundvergütung und den Nebenleistungen, die personen- und

ereignisbezogen jährlich unterschiedlich hoch ausfallen können, zusammen.

Die variable, erfolgsabhängige Vergütung umfasst einen kurzfristigen variablen Vergütungsbestandteil in Form eines Jahresbonus

(Short-Term-Incentive = STI) und einen langfristigen variablen Vergütungsbestandteil (Long-Term-Incentive = LTI) in Form von

virtuellen Performance Shares mit vierjähriger Laufzeit (dreijährige Performanceperiode und anschließende einjährige Sperrfrist).

Der Aufsichtsrat stellt sicher, dass die Zielsetzung für die variable Vergütung anspruchsvoll und ambitioniert ist.

Die Ziel-Gesamtvergütung setzt sich aus der Summe aller für die Gesamtvergütung maßgeblichen Vergütungsbestandteile zusammen.

Für die Bestimmung der Ziel-Gesamtvergütung werden die variablen Vergütungsbestandteile (d.h. STI und LTI) jeweils mit einer

Zielerreichung von 100 % berücksichtigt.

Die folgende Tabelle stellt die Anteile der Vergütungsbestandteile an der Ziel-Gesamtvergütung dar:

|

Vergütungsbestandteil

|

Anteil an der Ziel-Gesamtvergütung

|

| Grundvergütung |

~ 30 - 40 % |

| Nebenleistungen |

~ 1 - 5 % |

| Kurzfristige variable Vergütung (STI) |

~ 25 - 35 % |

| Langfristige variable Vergütung (LTI) |

~ 30 - 40 % |

Die vorgenannten Anteile können bei erstmalig bestellten Mitgliedern des Vorstands abweichen, sofern diesen - in angemessener

und marktgerechter Weise eine Antrittsprämie (Sign-on Bonus) - beispielsweise zur Entschädigung für verfallene Vergütungsleistungen

aus vorherigen Anstellungs- oder Dienstverhältnissen - gewährt wird.

Bei der Ausgestaltung der Ziel-Gesamtvergütung achtet der Aufsichtsrat darauf, dass die langfristige variable Vergütung die

kurzfristige variable Vergütung übersteigt. Die Vergütungsstruktur wird damit auf eine langfristige und nachhaltige Entwicklung

von SÜSS MicroTec ausgerichtet, wobei zugleich auch die operativen jährlichen Ziele verfolgt werden.

Die mögliche Gesamtvergütung ist für die jeweilige Vorstandsposition auf einen maximalen Betrag begrenzt (sogenannte Maximalvergütung).

Weitere, ergänzende Bestandteile des Vergütungssystems bilden darüber hinaus Malus- und Clawback-Regelungen für die variable

Vergütung sowie die Share Ownership Guidelines mit ihren Aktienerwerbs- und -halteverpflichtungen für die Mitglieder des Vorstands.

E. Übersicht über die Bestandteile des Vergütungssystems

|

Vergütungsbestandteil

|

Beschreibung

|

| Erfolgsunabhängige Vergütung |

| Grundvergütung |

* Festes Jahresgehalt (in 12 monatlichen Raten ausgezahlt) |

| Nebenleistungen |

* Im Wesentlichen Dienstwagen und Beiträge zu Versicherungen |

| Erfolgsabhängige Vergütung |

|

| Kurzfristige variable Vergütung (STI) |

Plantyp |

|

| Leistungskriterien |

| * |

35 % Umsatz

|

| * |

35 % Jahresüberschuss

|

| * |

15 % Nachhaltigkeitsziel (ESG-Kriterien)

|

| * |

15 % Innovation & Marktposition

|

|

| Auszahlungsbegrenzung (Cap) |

|

| Laufzeit |

|

| Langfristige variable Vergütung (LTI) |

Plantyp |

| * |

Virtueller Performance Share Plan

|

|

| Leistungskriterien |

| * |

25 % Return on Capital Employed (ROCE)

|

| * |

25 % Umsatzwachstum

|

| * |

25 % Relativer Total Shareholder Return (TSR)

|

| * |

25 % Nachhaltigkeitsziel (ESG-Kriterien)

|

|

| Auszahlungsbegrenzung (Cap) |

|

| Laufzeit |

| * |

4 Jahre (dreijährige Performanceperiode und einjährige Sperrfrist)

|

|

| Sonstiges |

| Malus und Clawback |

| * |

Einbehalt und/oder Rückforderung variabler Vergütungsbestandteile in begründeten Fällen, z.B. bei schwerwiegendem und schuldhaftem

Verstoß gegen gesetzliche oder dienstvertragliche Pflichten oder Pflichten, die sich aus der Satzung der Gesellschaft oder

aus der Geschäftsordnung für den Vorstand ergeben, oder bei erfolgter Auszahlung auf Grundlage falscher Daten.

|

|

| Share Ownership Guidelines |

| * |

Verpflichtung der Vorstandsmitglieder, Aktien der Gesellschaft im Wert von 100 % der jährlichen Brutto-Grundvergütung zu erwerben

und diese Aktien mindestens bis zur Beendigung der Vorstandstätigkeit zu halten.

|

| * |

Bis zum Erreichen dieses erforderlichen Aktienbestands müssen jährlich mindestens 25 % des Nettobetrags der ausgezahlten erfolgsabhängigen

Vergütung (STI und LTI) in Aktien der Gesellschaft investiert werden.

|

|

| Maximalvergütung |

| * |

Begrenzung der aus einem Geschäftsjahr resultierenden Auszahlungen aller Vergütungsbestandteile (Grundvergütung, Nebenleistungen,

STI und LTI) für den Vorstandsvorsitzenden (CEO) auf EUR 3,0 Mio. und für sonstige ordentliche Vorstandsmitglieder auf jeweils

EUR 2,5 Mio.

|

|

F. Höchstgrenzen der Vergütung (Maximalvergütung und Begrenzung der variablen Vergütung)

Neben den Begrenzungen (Caps) auf Ebene der einzelnen Leistungskriterien sowie der variablen Vergütungsbestandteile hat der

Aufsichtsrat gemäß § 87a Abs. 1 Satz 2 Nr. 1 AktG eine Maximalvergütung festgelegt, die alle Vergütungsbestandteile des Vergütungssystems

umfasst. Dazu gehören Grundvergütung, Nebenleistungen und die variable Vergütung (STI und LTI). Diese betragsmäßige Höchstgrenze

(Gesamt-Cap) beträgt für den Vorstandsvorsitzenden (CEO) EUR 3,0 Mio. und für sonstige ordentliche Vorstandsmitglieder jeweils

EUR 2,5 Mio. Die Maximalvergütung begrenzt die Summe der aus einem Geschäftsjahr resultierenden Auszahlungen aller Vergütungsbestandteile

und stellt den maximal zulässigen Rahmen innerhalb des Vergütungssystems dar. Die einzelvertraglich maximal zugesagten Vergütungshöhen

können im Einzelfall deutlich unterhalb der gemäß § 87a Abs. 1 Satz 2 Nr. 1 AktG festgelegten Maximalvergütung liegen.

G. Bestandteile des Vergütungssystems im Detail

I. Erfolgsunabhängige Vergütung

Die erfolgsunabhängige (feste) Vergütung der Mitglieder des Vorstands von SÜSS MicroTec besteht aus der Grundvergütung und

den Nebenleistungen.

1. Grundvergütung

Die Grundvergütung ist eine fixe, auf das Geschäftsjahr bezogene Barvergütung, die sich insbesondere an dem Aufgaben- und

Verantwortungsbereich des jeweiligen Vorstandsmitglieds orientiert. Sie wird in 12 monatlichen, gleichen Teilbeträgen jeweils

am Monatsende ausgezahlt.

2. Nebenleistungen

Vorstandsmitgliedern können zudem vertraglich festgelegte Nebenleistungen in Form von Sach- und sonstigen Bezügen gewährt

werden. Hierzu gehören im Wesentlichen die Bereitstellung eines auch privat nutzbaren Dienstwagens sowie die Zahlung von Beiträgen

und Zuschüssen zu Versicherungen bzw. die Übernahme von Versicherungsprämien (z.B. Einbeziehung in die Vermögensschadenhaftpflichtversicherung/D&O-Versicherung

der Gesellschaft mit einem Selbstbehalt nach § 93 Abs. 2 Satz 3 AktG, Beiträge zur Kranken- und Pflegeversicherung sowie Unfallversicherung,

die auch eine Leistung an Erben des Vorstandsmitglieds im Todesfall vorsehen kann). Der Aufsichtsrat kann andere oder zusätzliche

marktübliche Nebenleistungen, wie z.B. bei Neueintritten die Übernahme von Umzugskosten, gewähren. Die Art, Höhe und Dauer

der Sachbezüge können nach der persönlichen Situation der Vorstandsmitglieder variieren. Aufgrund der Maximalvergütung ist

für jedes Vorstandsmitglied ein Maximalbetrag für Nebenleistungen je Geschäftsjahr festgesetzt.

Zur Gewinnung qualifizierter Kandidatinnen und Kandidaten für den Vorstand kann der Aufsichtsrat die Vergütung erstmalig bestellter

Mitglieder des Vorstands in angemessener und marktgerechter Weise um eine Antrittsprämie (Sign-on Bonus) - beispielsweise

zur Entschädigung für verfallene Vergütungsleistungen aus vorherigen Anstellungs- oder Dienstverhältnissen - ergänzen.

II. Erfolgsabhängige Vergütung

Die erfolgsabhängige Vergütung besteht aus einer kurzfristigen und einer langfristigen variablen Vergütungskomponente. Die

kurzfristige variable Komponente hat eine einjährige Laufzeit, während die langfristige variable Komponente als virtuelle

Performance Shares mit einer Laufzeit von vier Jahren - eine dreijährige Performanceperiode mit einer anschließenden einjährigen

Sperrfrist - ausgestaltet ist. Durch die Ausgestaltung dieser Vergütungskomponenten, die im Folgenden detailliert beschrieben

werden, werden Anreize zur Umsetzung der Strategie von SÜSS MicroTec und zur langfristigen und nachhaltigen Entwicklung der

Gesellschaft gesetzt.

1. Kurzfristige variable Vergütung (STI)

a) Grundzüge des STI

Ziel der kurzfristigen variablen Vergütung ist insbesondere die Honorierung der operativen Umsetzung der Unternehmensstrategie.

Als maßgebliche Leistungskriterien wurden in diesem Zusammenhang zwei finanzielle Ziele - Umsatz (35 %) und Jahresüberschuss

(35 %) - sowie ein Nachhaltigkeitsziel (15 %) und ein Ziel für die Bereiche Innovation & Markposition (15 %) festgelegt.

b) Leistungskriterien des STI

Finanzielle Leistungskriterien - Umsatz & Jahresüberschuss mit Gewichtung von jeweils 40 %

Dieser Teil des STI bemisst sich an der Erreichung der beiden finanziellen, mit jeweils 35 % gleichgewichteten Leistungskriterien

Umsatz und Jahresüberschuss, die essenzielle Bestandteile der Unternehmenssteuerung von SÜSS MicroTec sind.

| - |

Umsatz: Beim Umsatz handelt es sich um den im geprüften und gebilligten Konzernabschluss ausgewiesenen Umsatz. Der Umsatz ist eine

bedeutende Kenngröße im Unternehmen und stellt den Wert an Waren und Dienstleistungen dar, die das Unternehmen in einem Geschäftsjahr

erzielt hat. Um in der hochtechnisierten und spezialisierten Halbleiterbranche wettbewerbsfähig zu bleiben, bedarf es der

Fokussierung auf den Umsatz und entsprechendes, profitables Wachstum, da nur so nachhaltig die notwendigen Mittel für Investitionen

und Innovationen erwirtschaftet werden können. Die Strategie von SÜSS MicroTec zielt auf eine langfristige Umsatzsteigerung

ab und kann über eine Integration des Umsatzes als Leistungskriterium in den STI operationalisiert werden.

|

| - |

Jahresüberschuss: Beim Jahresüberschuss handelt es sich um den im geprüften und gebilligten Konzernabschluss ausgewiesenen Jahresüberschuss.

Der Jahresüberschuss ist eine direkte Ableitung des Umsatzes und der im Unternehmen in einem Geschäftsjahr entstandenen Kosten.

Ein positiver Jahresüberschuss spiegelt die Ertragskraft und damit letztendlich auch die Attraktivität für (potenzielle) Aktieninvestoren

des Unternehmens wider. SÜSS MicroTec strebt ein gesundes langfristiges Wachstum an, sodass kongruent zum Umsatz auch der

Jahresüberschuss stetig steigen soll. Durch die Verwendung des Jahresüberschusses im STI wird diesem Ziel Rechnung getragen.

|

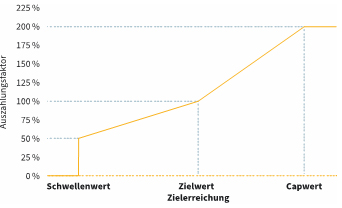

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes dieser finanziellen Leistungskriterien anspruchsvolle Ziele

(inklusive Schwellen- und Capwerte) fest. Die Zielwerte der beiden finanziellen Leistungskriterien werden aus der vom Aufsichtsrat

freigegebenen Budgetplanung für das jeweilige Geschäftsjahr abgeleitet.

Die Zielerreichung der beiden finanziellen Leistungskriterien wird ermittelt, indem der tatsächlich erreichte Ist-Wert im

Geschäftsjahr zu dem Zielwert ins Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer

Bonuskurve in einen Auszahlungsfaktor überführt. Ist die Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor

für das Leistungskriterium 0 %, ein vollständiger Ausfall der finanziellen Ziele ist somit möglich. Bei einer Zielerreichung

in Höhe des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor

bei 100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor des finanziellen Leistungskriteriums

bei 200 %.

Für die Umsatz- und Jahresüberschuss-Ziele sind zusätzlich Nebenbedingungen im Vergütungssystem integriert, welche sich am

Break Even-Umsatz bzw. am Break-Even-Jahresüberschuss orientieren. Bei Unterschreiten dieser "Mindesthöhen" beträgt die Zielerreichung

des entsprechenden Ziels 0 % - unabhängig von der mittels einer Bonuskurve ermittelten Zielerreichung.

Für die finanziellen Ziele sehen die Bonuskurven schematisch wie folgt aus:

Nichtfinanzielles Leistungskriterium - Nachhaltigkeitsziel mit Gewichtung von 15 %

Dieser Teil des STI bemisst sich an der Erreichung des nichtfinanziellen Nachhaltigkeitsziels, das insgesamt mit 15 % gewichtet

ist. Das Nachhaltigkeitsziel setzt sich aus bis zu zwei nichtfinanziellen Leistungskriterien aus den Bereichen Umwelt (Environmental),

Soziales (Social) und Unternehmensführung (Governance) zusammen ("ESG-Leistungskriterien"), die aus der Nachhaltigkeitsstrategie

von SÜSS MicroTec abgeleitet werden. Das Einbeziehen von Nachhaltigkeit im STI spiegelt den Anspruch von SÜSS MicroTec wider,

zielgerichtete Anreize zur Umsetzung der Nachhaltigkeitsaspekte umfassenden (gesamthaften) Unternehmensstrategie zu setzen.

Hierdurch unterstreicht SÜSS MicroTec auch seinen Fokus auf eine ganzheitliche Wahrnehmung seiner unternehmerischen Verantwortung

und stellt den nachhaltigen Unternehmenserfolg sicher.

Der Aufsichtsrat definiert jährlich bis zu zwei jeweils gleichgewichtete, der Bewertung des Nachhaltigkeitsziels zugrundeliegende

ESG-Leistungskriterien nach freiem Ermessen, die er aus den folgenden Aspekten auswählt:

|

Kategorie

|

ESG-Aspekte

|

Umwelt

(Environmental)

|

| * |

Reduktion von CO2-Emissionen

|

| * |

Optimierung des Ressourceneinsatzes

|

| * |

Reduktion von Abfällen

|

| * |

Kreislaufwirtschaft (Circular Economy)

|

|

Soziales

(Social)

|

| * |

Mitarbeiterzufriedenheit und -entwicklung

|

| * |

Diversity

|

| * |

Inklusion

|

| * |

Arbeitssicherheit und Gesundheit

|

|

Unternehmensführung

(Governance)

|

| * |

Compliance, insbesondere Vorbeugung gegen Korruption und Bestechung

|

| * |

Risikomanagement

|

| * |

Nachhaltige Lieferketten (Responsible Supply Chain)

|

| * |

Weiterentwicklung der Nachhaltigkeitsstrategie

|

| * |

Berichterstattung und Kommunikation

|

|

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für die ESG-Leistungskriterien anspruchsvolle Ziele fest. Die Ziele

basieren dabei unter anderem auf der Operationalisierung der Nachhaltigkeitsstrategie von SÜSS MicroTec.

Bei den vom Aufsichtsrat zu bestimmenden ESG-Zielen ist zwischen quantitativen und qualitativen Kriterien zu unterscheiden.

Nichtfinanziellen ESG-Zielen werden - soweit dies möglich ist - klar definierte und messbare quantitative Kriterien zugrunde

gelegt, an deren Erreichung die Vorstandsmitglieder gemessen werden. Qualitative Kriterien, die nicht exakt messbar sind,

sollen nur ausnahmsweise herangezogen werden; in einem solchen Fall achtet der Aufsichtsrat entsprechend der Begründung des

DCGK 2020 darauf, dass die qualitativen Kriterien in jedem Fall nachvollziehbar und verifizierbar sind. Die konkreten ESG-Ziele

einschließlich einer Erläuterung, wie sie angewendet wurden, werden im Vergütungsbericht offengelegt.

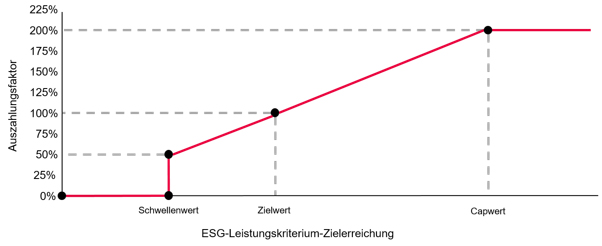

Für jedes quantitative ESG-Ziel legt der Aufsichtsrat neben dem Zielwert auch einen Schwellen- und einen Capwert fest. Die Zielerreichung für quantitative

ESG-Ziele wird ermittelt, indem der tatsächlich erreichte Ist-Wert des jeweiligen ESG-Ziels im Geschäftsjahr zu dem Zielwert

ins Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor

überführt. Ist die Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor für das jeweilige Leistungskriterium

0 %, ein vollständiger Ausfall des Nachhaltigkeitsziels ist somit möglich. Bei einer Zielerreichung in Höhe des Schwellenwerts

beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei 100 %. Bei einer

Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor bei 200 %.

Für die quantitativen ESG-Ziele sieht die Bonuskurve schematisch wie folgt aus:

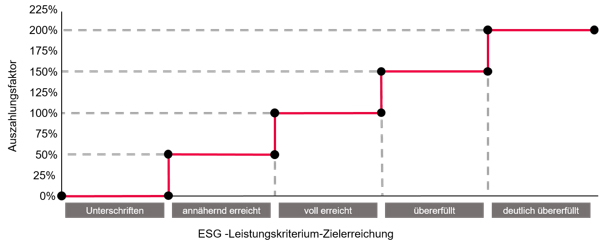

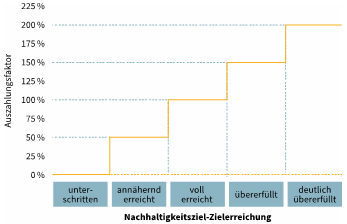

Für jedes qualitative ESG-Ziel beurteilt der Aufsichtsrat die Zielerreichung nach dem Ende des Geschäftsjahrs pflichtgemäß nach seinem freien Ermessen.

Dabei kann der Aufsichtsrat die Zielerreichung auf fünf Stufen festgelegen. Der korrespondierende Auszahlungsfaktor kann zwischen

0 %, im Falle einer Zielverfehlung, und 200 %, im Falle einer deutlichen Übererfüllung der Ziele, betragen. Ein vollständiger

Ausfall des Nachhaltigkeitsziels ist somit möglich.

Die Bonuskurve für die qualitativen ESG-Ziele stellt sich somit schematisch wie folgt dar:

Nichtfinanzielles Leistungskriterium - Innovation & Marktposition mit Gewichtung von 15 %

Dieser Teil des STI bemisst sich an der Erreichung des nichtfinanziellen Ziels "Innovation & Marktposition", das insgesamt

mit 15 % gewichtet ist. Um als Hersteller von Hightech-Anlagen für die Halbleiterindustrie in dem dynamischen und wettbewerbsintensiven

Branchenumfeld weiterhin erfolgreich sein zu können, zielt die Unternehmensstrategie von SÜSS MicroTec darauf ab, die Innovations-

und Technologieführerschaft sicherzustellen und die Marktposition weiter auszubauen. Fortschritte in den Bereichen Innovation

und Marktposition, welche die Zukunfts- und Wettbewerbsfähigkeit von SÜSS MicroTec verbessern und zur langfristigen Entwicklung

der Gesellschaft beitragen, sollen daher incentiviert werden.

Der Aufsichtsrat definiert hierzu jährlich bis zu zwei jeweils gleichgewichtete, der Bewertung des Ziels "Innovation & Marktposition"

zugrundeliegende Leistungskriterien nach freiem Ermessen, die er aus den folgenden Aspekten auswählt:

|

Kategorie

|

Aspekte

|

| Innovation |

| * |

Umsetzung zentraler Innovationsprojekte und wichtiger Forschungs- & Entwicklungsvorhaben

|

| * |

(Weiter-)Entwicklung von innovativen und zukunftsgerichteten (Schlüssel-)Technologien sowie von digitalen Geschäftsprozessen

|

|

| Marktposition |

| * |

Erhalt und Ausbau der Marktposition, Gewinnung von Marktanteilen

|

| * |

Erfolgreiche Erschließung neuer Wachstumsmärkte

|

|

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat die Leistungskriterien aus den Bereichen Innovation und/oder Marktposition

anspruchsvolle Ziele fest.

Bei den vom Aufsichtsrat zu bestimmenden Zielen ist zwischen quantitativen und qualitativen Kriterien zu unterscheiden. Dem

nichtfinanziellen Ziel "Innovation & Marktposition" werden - soweit dies möglich ist - klar definierte und messbare quantitative

Kriterien zugrunde gelegt, an deren Erreichung die Vorstandsmitglieder gemessen werden. Qualitative Kriterien, die nicht exakt

messbar sind, sollen nur ausnahmsweise herangezogen werden; in einem solchen Fall achtet der Aufsichtsrat entsprechend der

Begründung des DCGK 2020 darauf, dass die qualitativen Kriterien in jedem Fall nachvollziehbar und verifizierbar sind. Für

die Festlegung der konkreten Kriterien und die Feststellung der Zielerreichung durch den Aufsichtsrat gelten die betreffenden

Ausführungen zu den nichtfinanziellen ESG-Leistungskriterien des STI entsprechend.

Die konkreten Ziele einschließlich einer Erläuterung, wie sie angewendet wurden, werden im Vergütungsbericht offengelegt.

c) Feststellung der Gesamtzielerreichung und Auszahlungsmodalitäten

Der Gesamtzielerreichungsgrad ("Gesamtzielerreichung") errechnet sich, indem die Auszahlungsfaktoren der Leistungskriterien jeweils mit ihrer Gewichtung multipliziert und anschließend

addiert werden. Zur Bestimmung des Auszahlungsbetrags wird die Gesamtzielerreichung mit dem STI-Zielbetrag multipliziert,

wobei der Auszahlungsbetrag auf 200 % des Zielbetrags gedeckelt ist.

Eine nachträgliche Anpassung der festgelegten Leistungskriterien oder der Zielwerte für die Leistungskriterien im Sinne der

Empfehlung G.8 DCGK 2020 ist ausgeschlossen.

Die Auszahlung des STI erfolgt in bar und wird mit dem nächsten ordentlichen Gehaltslauf nach Billigung des Konzernabschlusses

von SÜSS MicroTec zur Zahlung fällig.

Beginnt oder endet der Vorstandsdienstvertrag im laufenden Geschäftsjahr, wird der Zielbetrag pro rata temporis auf den Zeitpunkt

des Beginns bzw. des Endes gekürzt.

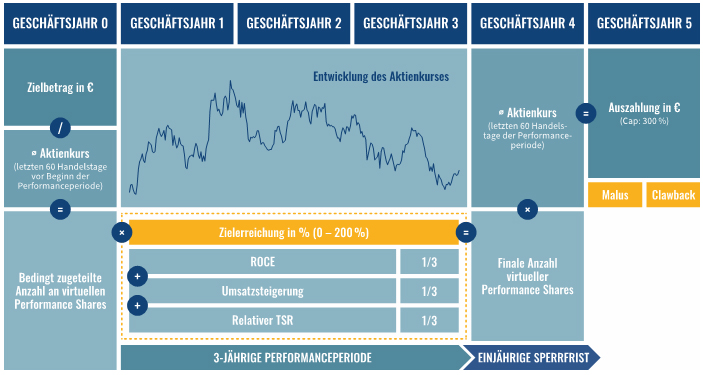

2. Langfristige variable Vergütung (LTI)

a) Grundzüge des LTI

Der LTI soll dazu beitragen, die nachhaltige und langfristige Geschäftsentwicklung von SÜSS MicroTec zu fördern. Dies erfolgt

im Vergütungssystem von SÜSS MicroTec aktienbasiert anhand von virtuellen Performance Shares ("VPS"). Durch diese kapitalmarktorientierte

Ausgestaltung des LTI werden die Interessen der Aktionäre und der Vorstandsmitglieder noch stärker miteinander verknüpft.

Insgesamt wird der Anreiz geschaffen, den Unternehmenswert langfristig und nachhaltig zu steigern.

Der LTI wird in Form von VPS jährlich als Tranche gewährt. Die Laufzeit einer LTI-Tranche beträgt vier Jahre, wobei sich diese

aus einer dreijährigen Performanceperiode und einer darauffolgenden einjährigen Sperrfrist zusammensetzt.

Die Anzahl bedingt zugeteilter VPS wird ermittelt, indem der Zielbetrag des LTI durch den durchschnittlichen Aktienkurs von

SÜSS MicroTec (arithmetisches Mittel der Schlusskurse im XETRA-Handelssystem oder einem äquivalenten Nachfolgesystem der Deutsche

Börse AG) der letzten 60 Handelstage vor Beginn der Performanceperiode geteilt wird. Diese Anzahl VPS kann sich in Abhängigkeit

von der Zielerreichung von zwei finanziellen Leistungskriterien - Return on Capital Employed (ROCE) und Umsatzwachstum - sowie

einem an der Entwicklung des Aktienkurses ausgerichteten Leistungskriterium - relativer Total Shareholder Return (TSR) gegenüber

zwei Peergroups - und einem Nachhaltigkeitsziel erhöhen oder verringern. Die vier LTI-Leistungskriterien fließen gleichgewichtet

zu je 25 % in die Gesamtzielerreichung ein.

b) Leistungskriterien des LTI

Finanzielle, an der Unternehmensperformance ausgerichtete Leistungskriterien - ROCE & Umsatzwachstum mit Gewichtung von jeweils

25 %

Dieser Teil des LTI bemisst sich an der Erreichung der beiden finanziellen Leistungskriterien ROCE und Umsatzwachstum. Beide

Erfolgsziele fördern die Umsetzung der Unternehmensstrategie von SÜSS MicroTec und tragen der Ausrichtung des LTI auf eine

langfristige Entwicklung der Gesellschaft Rechnung.

| - |

ROCE: Der ROCE der Performanceperiode berechnet sich als gleichgewichteter Durchschnitt der ROCE-Ist-Werte für die einzelnen Geschäftsjahre

der Performanceperiode. Dabei wird der ROCE-Ist-Wert eines jeden Geschäftsjahres als Quotient des Earnings Before Interest

and Taxes (EBIT) (Gewinn vor Zinsen und Steuern) gemäß geprüftem und gebilligtem Konzernabschluss der Gesellschaft und dem

durchschnittlichen Capital Employed auf Basis der Quartalsberichte und dem geprüften und gebilligten Konzernabschluss im jeweiligen

Geschäftsjahr ermittelt. Der ROCE ist eine wichtige Rentabilitätskennzahl, die die Rendite auf das eingesetzte Kapital beschreibt.

Die einzelnen Bestandteile des ROCE sind jeweils strategisch bedeutende Kennzahlen für das Unternehmen und die Optimierung

der einzelnen Bestandteile führt entsprechend zu einer Verbesserung des ROCE und damit einer besseren Verwendung des im Unternehmen

gebundenen Kapitals. Maßgeblich für die Zielerreichung ist der durchschnittliche ROCE innerhalb der Performanceperiode.

|

| - |

Umsatzwachstum: Das Umsatzwachstum bezieht sich auf die Steigerung des Konzernumsatzes innerhalb der Performanceperiode und wird als durchschnittliche

jährliche Wachstumsrate (Compound Annual Growth Rate, CAGR) gemessen. Grundsätzlich sollte das Unternehmen über den Zyklus

gesehen mindestens so stark wachsen wie das Marktvolumen der Referenzmärkte, da ansonsten mittel- und langfristig der Verlust

von Marktanteilen droht. Nur durch nachhaltiges Umsatzwachstum kann es dem Unternehmen gelingen, dauerhaft seine führende

Marktstellung in den entsprechenden Zielmärkten aufrechtzuerhalten und nachhaltig positive Cashflows und somit Mittel für

Investitionen wie z.B. in Innovationen, Forschung und Entwicklung zu generieren.

|

Vor Beginn eines Geschäftsjahres legt der Aufsichtsrat für jedes der finanziellen Leistungskriterien anspruchsvolle Ziele

(inklusive Schwellen- und Capwerte) der jeweils neuen Tranche fest. Diese Werte behalten über die gesamte dreijährige Performanceperiode

einer Tranche ihre Gültigkeit. Der vom Aufsichtsrat festzulegende Zielwert orientiert sich dabei an der auf Basis der Unternehmensstrategie

erwarteten Rendite auf das gebundene Kapital (für das Leistungskriterium ROCE) bzw. am strategisch geplanten Umsatzwachstum

(für das Leistungskriterium Umsatzwachstum), sodass ein hoher Strategiebezug der Leistungskriterien sichergestellt werden

kann.

Die Feststellung der Zielerreichung der finanziellen Leistungskriterien erfolgt nach Billigung des Konzernabschlusses für

das letzte Jahr der Performanceperiode durch den Aufsichtsrat. Die Zielerreichung der finanziellen Leistungskriterien wird

bestimmt, indem der jeweilige tatsächlich erreichte Ist-Wert während der Performanceperiode zu dem festgelegten Zielwert ins

Verhältnis gesetzt wird. Die Zielerreichung wird für jedes Leistungskriterium mittels einer Bonuskurve in einen Auszahlungsfaktor

überführt. Ist die jeweilige Zielerreichung geringer als der Schwellenwert, beträgt der Auszahlungsfaktor für das jeweilige

Leistungskriterium 0 %, ein vollständiger Ausfall der finanziellen Ziele ist somit möglich. Bei einer Zielerreichung in Höhe

des Schwellenwerts beträgt der Auszahlungsfaktor 50 %. Entspricht der Ist-Wert dem Zielwert, liegt der Auszahlungsfaktor bei

100 %. Bei einer Zielerreichung in Höhe des Capwerts oder mehr liegt der Auszahlungsfaktor bei 200 %.

Für die finanziellen Ziele sehen die Bonuskurven schematisch wie folgt aus:

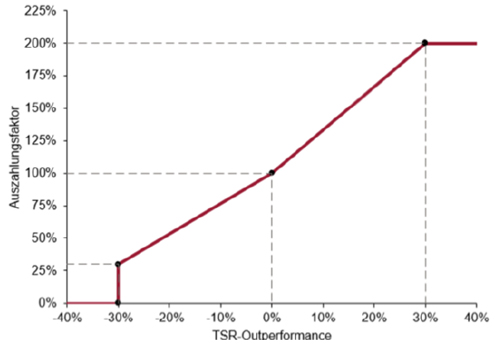

Finanzielles, aktienkursorientiertes Leistungskriterium - Relativer TSR mit Gewichtung von 25 %

Der relative Total Shareholder Return (TSR) als weiteres Leistungskriterium berücksichtigt die Entwicklung der SÜSS MicroTec-Aktie

unter Berücksichtigung der Dividenden und vergleicht die TSR-Performance von SÜSS MicroTec mit der TSR-Performance von zwei

Peergroups, dem Philadelphia Semiconductor Index als internationalem Branchenindex und dem DAXsector Technology Index als

deutschem Index mit Technologiefokus. Für die Erdienung ist maßgeblich, inwieweit der TSR der Aktie von SÜSS MicroTec den

TSR der Unternehmen der beiden Peergroups über die Performanceperiode über- oder unterschreitet. Die aktienbasierte Gewährung

des LTI und die Integration eines aktienkursorientierten Leistungskriteriums stärken die Interessenkonvergenz von Vorstandsmitgliedern

und Aktionären.

Die Berechnung der Zielerreichung erfolgt über die TSR-Outperformance von SÜSS MicroTec gegenüber den beiden Vergleichsindizes.

Die Outperformance entspricht der Differenz zwischen dem TSR der Aktie von SÜSS MicroTec und dem TSR der jeweiligen Vergleichsgruppe

in Prozentpunkten. Eine identische TSR-Performance von SÜSS MicroTec und dem jeweiligen Vergleichsindex führt zu einer TSR-Outperformance

von 0 % und entspricht einer Zielerreichung von 100 %. Der Schwellenwert von -30 % bedeutet, dass die TSR-Performance von

SÜSS MicroTec 30 %-Punkte unterhalb der Indexperformance liegt und entspricht einer Auszahlung von 30%.

Bei einer Outperformance von +30 % von SÜSS MicroTec im Vergleich zum Vergleichsindex ist die Auszahlung bei 200 % gedeckelt.

Die schematische Bonuskurve sieht wie folgt aus:

Die auf Basis der TSR-Outperformances gegenüber dem jeweiligen Vergleichsindex ermittelten Auszahlungsfaktoren werden für

die Bestimmung des finalen Auszahlungsfaktors für den relativen TSR gleichgewichtet berücksichtigt.

Nichtfinanzielles Leistungskriterium - Nachhaltigkeitsziel mit Gewichtung von 25 %

Für das Nachhaltigkeitsziel als insgesamt viertes Leistungskriterium des LTI gelten die betreffenden Ausführungen zu den nichtfinanziellen

ESG-Leistungskriterien des STI entsprechend mit der Maßgabe, dass die Zielvorgaben nicht auf die Zielerreichung in einem,

sondern drei Geschäftsjahren (Performanceperiode) abstellen. Der Aufsichtsrat achtet bei der konkreten Festlegung der nichtfinanziellen

ESG-Leistungskriterien darauf, dass diese für das STI und LTI unterschiedlich gewählt sind, um eine Doppelincentivierung auszuschließen.

Die Auswahl der ESG-Leistungskriterien für das Nachhaltigkeitsziel ist dabei an der Nachhaltigkeitsstrategie von SÜSS MicroTec

ausgerichtet.

c) Feststellung der Gesamtzielerreichung und Auszahlungsmodalitäten

Zur Ermittlung der Gesamtzielerreichung im LTI werden die ermittelten Auszahlungsfaktoren des ROCE, des Umsatzwachstums, des

relativen TSR und des Nachhaltigkeitsziels mit je 25 % multipliziert und addiert, d. h. sie fließen gleichgewichtet in die

Gesamtzielerreichung ein.

Die finale Anzahl VPS wird nach Ende der dreijährigen Performanceperiode bestimmt. Dafür wird die zu Beginn der Performanceperiode

bedingt zugeteilte Anzahl VPS mit der Gesamtzielerreichung multipliziert. Die sich ergebende finale Anzahl VPS wird in einem

nächsten Schritt mit der Summe aus dem durchschnittlichen Aktienkurs von SÜSS MicroTec (arithmetisches Mittel der Schlusskurse

im XETRA-Handelssystem oder einem äquivalenten Nachfolgesystem der Deutsche Börse AG) der letzten 60 Handelstage vor Ende

der Performanceperiode sowie der während der Performanceperiode ausgezahlten kumulierten Dividende (sog. Dividendenäquivalent)

multipliziert, um den Auszahlungsbetrag zu bestimmen. Der so zur Auszahlung bestimmte Betrag wird erst nach einer einjährigen

Sperrfrist ausgezahlt, sodass der Zufluss insgesamt frühestens vier Jahre nach Zuteilung der jeweiligen LTI-Tranche erfolgt.

Der Auszahlungsbetrag ist insgesamt auf 300 % des LTI-Zielbetrags gedeckelt.

Eine nachträgliche Anpassung der festgelegten Leistungskriterien oder der Zielwerte bzw. Vergleichsparameter für die Leistungskriterien

im Sinne der Empfehlung G.8 DCGK 2020 ist ausgeschlossen.

Die VPS werden in bar ausbezahlt. Der Aufsichtsrat ist berechtigt, die Auszahlung des LTI ganz oder zum Teil anstelle einer

Barzahlung als Stückaktien von SÜSS MicroTec auszuzahlen.

III. Weitere vergütungsrelevante Regelungen

1. Malus und Clawback

Der Aufsichtsrat hat die Möglichkeit, variable Vergütungsbestandteile in den nachfolgend genannten Fällen teilweise oder vollständig

einzubehalten (Malus) oder zurückzufordern (Clawback).

Bei einem mindestens schwerwiegenden und schuldhaften Verstoß des Vorstandsmitglieds gegen gesetzliche oder dienstvertragliche

Pflichten oder Pflichten, die sich aus der Satzung der Gesellschaft oder aus der Geschäftsordnung für den Vorstand ergeben,

kann der Aufsichtsrat, nach pflichtgemäßem Ermessen, noch nicht ausbezahlte variable Vergütungsbestandteile herabsetzen und

einbehalten oder bereits ausbezahlte variable Vergütungsbestandteile zurückfordern. Eine Geltendmachung des Rückforderungsrechts

ist ausgeschlossen, wenn der Verstoß gegen eine Pflicht mehr als 10 Jahre zurückliegt.

Wurden variable Vergütungsbestandteile auf der Grundlage falscher Daten an das Vorstandsmitglied zu Unrecht ausbezahlt, kann

der Aufsichtsrat nach pflichtgemäßem Ermessen den sich aus der Neuberechnung der Höhe der variablen Vergütung im Vergleich

zur erfolgten Auszahlung ergebenden Unterschiedsbetrag ganz oder teilweise zurückfordern.

Das Rückforderungsrecht und das Einbehaltungsrecht bestehen auch dann, wenn das Amt oder das Dienstverhältnis des Vorstandsmitglieds

im Zeitpunkt der Geltendmachung des Rückforderungsrechts und/oder des Einbehaltungsrechts bereits beendet ist. Das Vorstandsmitglied

kann sich nicht darauf berufen, dass die zurückgeforderte variable Vergütung nicht mehr in seinem Vermögen vorhanden ist.

Ansprüche der Gesellschaft auf Schadensersatz, insbesondere aus § 93 Abs. 2 Satz 1 AktG, das Recht der Gesellschaft zum Widerruf

der Bestellung gemäß § 84 Abs. 3 AktG sowie das Recht der Gesellschaft zur fristlosen Kündigung des Dienstvertrages (§ 626

Abs. 1 BGB), bleiben unberührt.

2. Share Ownership Guidelines

Zum weiteren Angleich der Interessen von Vorstand und Aktionären bestehen für alle Vorstandsmitglieder Aktienerwerbs- und

-haltevorschriften (sog. Share Ownership Guidelines - "SOG"), welche die Vorstandsmitglieder dazu verpflichten, für die Dauer

ihrer Bestellung ein substanzielles Eigeninvestment in SÜSS MicroTec-Aktien vorzunehmen. Die Vorstandsmitglieder sind hiernach

verpflichtet, einen Betrag, der 100 % ihrer jährlichen Brutto-Grundvergütung entspricht, in SÜSS MicroTec-Aktien zu investieren

und diese Aktien mindestens bis zur Beendigung ihrer Vorstandstätigkeit zu halten ("SOG-Ziel"). Bis zum Erreichen des SOG-Ziels

sind die Vorstandsmitglieder verpflichtet, mindestens 25 % der jeweiligen (Netto-)Auszahlung aus dem STI und dem LTI in SÜSS

MicroTec-Aktien zu investieren.

Die so festgelegten Bedingungen der Share Ownership Guidelines sind aus Sicht des Aufsichtsrats ausbalanciert. Eine potenziell

prohibitive Wirkung auf die Gewinnung von Kandidatinnen und Kandidaten für den Vorstand wird vermieden, ohne die strategischen

Zielsetzungen zu beinträchtigen.

3. Vergütungsbezogene Rechtsgeschäfte

a) Laufzeiten und vorzeitige Beendigung der Vorstandsdienstverträge

Die Laufzeit der Vorstandsdienstverträge ist an die Dauer der Bestellung gekoppelt. Die Vorstandsdienstverträge werden für

die Dauer der jeweiligen Bestellung abgeschlossen. Der Aufsichtsrat beachtet bei der Bestellung von Vorstandsmitgliedern sowie

bei dem Abschluss der Vorstandsdienstverträge die aktienrechtlichen Vorgaben des § 84 AktG, insbesondere die Höchstdauer von

fünf Jahren, und berücksichtigt die Empfehlungen des Deutschen Corporate Governance Kodex. Bei einer erstmaligen Bestellung

zum Vorstand betragen die Bestelldauer und die Laufzeit des Vorstandsdienstvertrags in der Regel drei Jahre. Für den Fall

einer erneuten Bestellung kann eine (automatische) Weitergeltung des Dienstvertrages für die Dauer der weiteren Amtszeit vorgesehen

werden.

Im Einklang mit den aktienrechtlichen Vorgaben sehen die Vorstandsdienstverträge keine ordentliche Kündigungsmöglichkeit vor;

das beiderseitige Recht zur fristlosen Kündigung des Vorstandsdienstvertrags aus wichtigem Grund bleibt hiervon unberührt.

Im Falle einer vorzeitigen Beendigung der Bestellung, insbesondere durch Widerruf der Bestellung oder Amtsniederlegung, endet

der Vorstandsdienstvertrag ebenfalls, und zwar automatisch mit Ablauf einer Auslauffrist analog § 622 Abs. 1 und Abs. 2 BGB,

ohne dass es einer Kündigung bedarf.

Im Falle einer dauernden Dienstunfähigkeit des Vorstandsmitglieds endet der Vorstandsdienstvertrag, ohne dass es einer Kündigung

bedarf, mit Ende des Quartals, in dem die dauernde Dienstunfähigkeit festgestellt worden ist. Dauernde Dienstunfähigkeit liegt

im Sinne des Dienstvertrages vor, wenn ein Vorstandsmitglied voraussichtlich auf Dauer nicht in der Lage ist, die ihm übertragenen

Aufgaben uneingeschränkt zu erfüllen. Sie gilt als festgestellt, wenn die Dienstunfähigkeit ununterbrochen länger als sechs

Monate dauert.

Im Falle des Ablebens eines Vorstandsmitglieds während der Dauer des Dienstverhältnisses, wird die Grundvergütung im Sterbemonat

und bis zu sechs weitere Monate, jedoch längstens bis zum (ohne den Tod des Vorstandsmitglieds eingetretenen) Ende der Laufzeit

des Dienstvertrages, an die vertraglich definierten Hinterbliebenen (weiter-)gezahlt.

b) Leistungen im Zusammenhang mit der Beendigung der Vorstandstätigkeit

Bei Nichtvorliegen eines wichtigen Grundes im Sinne des § 626 BGB sind die durch die Gesellschaft an das Vorstandsmitglied

im Falle einer vorzeitigen Beendigung der Bestellung eines Vorstandsmitglieds sowie des Dienstvertrags zu leistenden Zahlungen

auf zwei Jahresvergütungen beschränkt (Abfindungs-Cap) und dürfen nicht mehr als die Restlaufzeit des Dienstvertrages vergüten.

Endet das Dienstverhältnis des Vorstandsmitglieds durch Kündigung aus wichtigem Grund im Sinne des § 626 BGB oder durch Widerruf

der Bestellung zum Vorstandsmitglied z.B. aus wichtigem Grund im Sinne von § 84 Abs. 4 AktG oder durch Kündigung oder Amtsniederlegung

des Vorstandsmitglieds ohne Einvernehmen mit dem Aufsichtsrat, erlöschen die Ansprüche des Vorstandsmitglieds auf noch nicht

ausbezahlte variable Vergütungsbestandteile ersatz- und entschädigungslos.

c) Unterjähriger Ein- oder Austritt

Im Falle eines unterjährigen Beginns oder Endes der Vorstandstätigkeit während eines laufenden Geschäftsjahrs werden die Grundvergütung,

der Zielbetrag des STI und der Zielbetrag des LTI entsprechend der Dauer des Vorstandsdienstverhältnisses im relevanten Geschäftsjahr

pro rata temporis reduziert. Unter Umständen können wie oben beschrieben je nach Grund des Ausscheidens variable Vergütungsansprüche

ersatzlos erlöschen.

d) Keine Change-of-Control-Klauseln

Es bestehen keine Zusagen für den Fall eines Kontrollwechsels (Change-of-Control).

e) Nachvertragliches Wettbewerbsverbot

Der Aufsichtsrat kann mit Mitgliedern des Vorstands ein nachvertragliches Wettbewerbsverbot für einen Zeitraum von bis zu

zwei Jahren vereinbaren. Die für die Geltungsdauer des nachvertraglichen Wettbewerbsverbots an das Vorstandsmitglied zu entrichtende

Karrenzentschädigung darf maximal jährlich 50 % der von dem Vorstandsmitglied zuletzt bezogenen vertragsmäßigen festen Vergütung

und der STI-Vergütung betragen. Eine etwaige Abfindungszahlung ist auf die Karenzentschädigung anzurechnen.

4. Mandate und Nebentätigkeiten von Vorstandsmitgliedern

Eine entgeltliche oder unentgeltliche Nebentätigkeit, wie z.B. die Übernahme eines Mandats als Aufsichtsrats- oder Beiratsmitglied,

bedarf der vorherigen schriftlichen Zustimmung des Aufsichtsrats. Bei seiner Entscheidung über die Zustimmung insbesondere

zur Übernahme eines externen Aufsichtsratsmandats entscheidet der Aufsichtsrat auch, ob und inwieweit eine diesbezügliche

Vergütung anzurechnen ist.

Für Tätigkeiten in mit der Gesellschaft verbundenen Unternehmen, wie z.B. im Hinblick auf die Wahrnehmung von Organfunktionen

in Tochtergesellschaften, ist eine gesonderte Vergütung nicht vorgesehen und würde im Übrigen entsprechend der Empfehlung

G.15 DCGK 2020 auf die Bezüge des Vorstandsmitglieds angerechnet werden.

H. Außergewöhnliche Entwicklungen / Vorübergehende Abweichung vom Vergütungssystem

Gemäß der Empfehlung G.11 DCGK hat der Aufsichtsrat die Möglichkeit, innerhalb der erfolgsabhängigen Vergütung außergewöhnlichen

Entwicklungen in angemessenem Rahmen Rechnung zu tragen.

Des Weiteren hat der Aufsichtsrat das Recht, gemäß § 87a Abs. 2 Satz 2 AktG bei Vorliegen außergewöhnlicher Umstände vorübergehend

vom Vergütungssystem abzuweichen, wenn dies im Interesse des langfristigen Wohlergehens der Gesellschaft notwendig ist. Hierzu

gehören z. B. eine weitreichende Änderung der wirtschaftlichen Rahmenbedingungen (etwa durch eine schwere Wirtschafts- oder

Finanzkrise oder eine Pandemie), eine Unternehmenskrise, die besondere Maßnahmen erfordert, oder jede sonstigen Umstände oder

Ereignisse, die alleine oder zusammen mit anderen Umständen oder Ereignissen die Grundlagen des Vergütungssystems insoweit

erheblich beeinträchtigen oder sogar entfallen lassen, als ein angemessener materieller Leistungsanreiz für die Vorstandsmitglieder

nicht mehr gesetzt bzw. aufrechterhalten werden kann (etwa infolge einer wesentlichen Veränderung der Unternehmensstrategie

oder einer signifikant geänderten Zusammensetzung der Unternehmensgruppe z.B. durch Erwerb oder Veräußerung wesentlicher Unternehmensteile).

Ungünstige Marktentwicklungen sind nicht als außergewöhnliche Umstände anzusehen, die eine Ausnahmeregelung zulassen.

Auch im Falle einer Abweichung muss die Vergütung weiterhin an der langfristigen und nachhaltigen Entwicklung des Unternehmens

ausgerichtet sein und mit dem Erfolg des Unternehmens und der Leistung des Vorstandsmitglieds in Einklang stehen. Eine Abweichung

vom Vergütungssystem unter den genannten Umständen ist nur nach sorgfältiger Analyse dieser außergewöhnlichen Umstände und

der Reaktionsmöglichkeiten durch einen entsprechenden Aufsichtsratsbeschluss möglich, der die außergewöhnlichen Umstände und

die Notwendigkeit einer Abweichung transparent erläutert sowie die Art und Weise und den vorgesehenen Zeitraum der Abweichung

begründet festlegt. Die Bestandteile des Vergütungssystems, von denen in diesen Ausnahmefällen abgewichen werden kann, sind

das Verfahren, die Vergütungsstruktur und -höhe sowie sämtliche einzelnen Vergütungsbestandteile. Eine Abweichung von der

festgelegten Maximalvergütung ist jedoch ausgeschlossen. Falls die Anreizwirkung der Vergütung durch Anpassung der bestehenden

Vergütungsbestandteile nicht angemessen wiederhergestellt werden, ist der Aufsichtsrat insbesondere berechtigt, vorübergehend

zusätzliche Vergütungsbestandteile zu gewähren oder einzelne Vergütungsbestandteile durch andere Vergütungsbestandteile zu

ersetzen. Bei einer vorübergehenden Abweichung vom Vergütungssystem werden im Vergütungsbericht des Folgejahres die konkret

betroffenen Bestandteile des Vergütungssystems, von denen abgewichen wurde, und die Notwendigkeit der Abweichungen erläutert.

|

| 9. |

Beschlussfassung über die Billigung des Vergütungsberichts für das Geschäftsjahr 2021

Nach dem am 1. Januar 2020 in Kraft getretenen Gesetz zur Umsetzung der zweiten Aktionärsrechterichtlinie (ARUG II) haben

Vorstand und Aufsichtsrat gemäß § 162 AktG jährlich einen klaren und verständlichen Bericht über die im letzten Geschäftsjahr

jedem einzelnen gegenwärtigen oder früheren Mitglied des Vorstands und des Aufsichtsrats von der Gesellschaft und von Unternehmen

desselben Konzerns (§ 290 des Handelsgesetzbuchs) gewährte und geschuldete Vergütung (Vergütungsbericht) zu erstellen.

Nach § 120a Abs. 4 AktG ist der geprüfte Vergütungsbericht der Hauptversammlung zur Billigung vorzulegen. Das Votum der Hauptversammlung

über die Billigung des Vergütungsberichts hat empfehlenden Charakter.

Der Vergütungsbericht der SÜSS MicroTec SE für das Geschäftsjahr 2021 wurde gemäß § 162 Abs. 3 AktG durch den Abschlussprüfer

daraufhin geprüft, ob die gesetzlich geforderten Angaben nach § 162 Abs. 1 und 2 AktG gemacht wurden. Über die gesetzlichen

Anforderungen hinaus erfolgte auch eine inhaltliche Prüfung durch den Abschlussprüfer. Der Vermerk über die Prüfung des Vergütungsberichts

ist dem Vergütungsbericht beigefügt.

Vorstand und Aufsichtsrat schlagen vor, den nachfolgend dargestellten und nach § 162 Aktiengesetz erstellten und geprüften

Vergütungsbericht der SÜSS MicroTec SE für das Geschäftsjahr 2021 zu billigen.

VERGÜTUNG DES VORSTANDS

Im nachfolgenden Vergütungsbericht nach § 162 Aktiengesetz (AktG) wird die gewährte und geschuldete Vergütung der gegenwärtigen

und früheren Mitglieder des Vorstands und des Aufsichtsrats der SÜSS MicroTec SE (im Folgenden auch 'SÜSS' oder 'Gesellschaft')

im Geschäftsjahr 2021 dargestellt und erläutert. Hierbei erläutert der Vergütungsbericht detailliert und individualisiert

die Struktur und Höhe der einzelnen Bestandteile der Vorstands- und Aufsichtsratsvergütung. Der Vergütungsbericht wurde gemeinsam

durch den Vorstand und Aufsichtsrat erstellt und richtet sich nach den Anforderungen des deutschen Aktiengesetzes.

VERGÜTUNG DER VORSTANDSMITGLIEDER

Rückblick auf das Vergütungsjahr 2021

Am 4. Februar 2021 hat der Aufsichtsrat der Gesellschaft das nachfolgend dargestellte Vergütungssystem für die Mitglieder

des Vorstands der Gesellschaft beschlossen. Das System gilt rückwirkend ab dem 1. Januar 2021. Dieses Vergütungssystem berücksichtigt

sowohl die geänderten (aktien-)gesetzlichen Regelungen zur Vorstandsvergütung nach dem Gesetz zur Umsetzung der zweiten Aktionärsrichtlinie

(ARUG II) als auch die Empfehlungen des Deutschen Corporate Governance Kodex in seiner aktuellen Fassung vom 16. Dezember

2019, die am 20. März 2020 im Bundesanzeiger bekannt gemacht wurde (DCGK 2020). Das Vergütungssystem, das am 16. Juni 2021

von der Hauptversammlung mit einer Mehrheit von 59,99 Prozent der abgegebenen Stimmen gebilligt wurde, war für die im Geschäftsjahr

2021 gewährte und geschuldete Vergütung der amtierenden Vorstandsmitglieder maßgeblich.

Im Berichtsjahr gab es keine Abweichungen von dem nachfolgend beschriebenen Vorstandsvergütungssystem.

Verfahren zur Festsetzung, Umsetzung und Überprüfung des Vorstandsvergütungssystems im Geschäftsjahr 2021

Das Vergütungssystem für die Vorstandsmitglieder wird vom Aufsichtsrat der Gesellschaft in Übereinstimmung mit den gesetzlichen

Vorgaben und unter Berücksichtigung der Empfehlungen und Anregungen des Deutschen Corporate Governance Kodex in seiner jeweils

geltenden Fassung festgesetzt. Dabei wird der Aufsichtsrat von seinem Personalausschuss unterstützt.

Auf Basis des von der Hauptversammlung gebilligten Systems legt der Aufsichtsrat gemäß § 87 Abs. 1 AktG für jedes Vorstandsmitglied

die konkrete Ziel-Gesamtvergütung fest.

Darüber hinaus definiert der Aufsichtsrat jährlich die konkreten Leistungskriterien für das Nachhaltigkeitsziel und legt die

Zielwerte für die kurz- und langfristigen Leistungskriterien fest.

Zur Sicherstellung einer angemessenen, marktüblichen und wettbewerbsfähigen Vergütung überprüft der Aufsichtsrat das Vergütungssystem

und die Vergütungshöhen des Vorstands regelmäßig, mindestens jedoch alle zwei Jahre.

Im Rahmen der Überprüfung findet insbesondere eine Analyse und Beurteilung der horizontalen (Vergleich zur Vorstandsvergütung

in anderen Unternehmen) und vertikalen (Vergütungs- und Beschäftigungsbedingungen innerhalb von SÜSS) Marktüblichkeit der

Vorstandsvergütung statt. Zur Bewertung der horizontalen Üblichkeit werden mit SÜSS vergleichbare Unternehmen herangezogen.

Hierbei werden eine geografische und branchenbezogene Vergleichbarkeit sowie eine Vergleichbarkeit bezüglich der Unternehmensgröße